PTA 估值跟随成本波动

当前正值纺织服装行业“金九银十”传统旺季,但聚酯原料市场表现不尽如人意。以PTA为例,9月郑商所PTA期货主力合约价格从月初4800元/吨跌至最低4530元/吨。终端坯布环节在内需偏弱和外贸高关税的双重压力下,始终未出现去库存的现象。产业链上游工厂维持高开工率,导致供增需减的现象较为明显,形成了旺季不旺、价格反而下跌的现象。

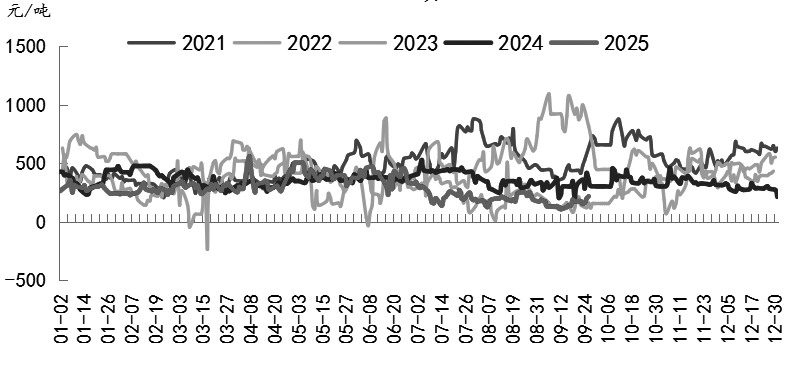

图为PTA加工费

从终端消费数据来看,1—8月中国纺织服装零售额累计为9400亿元,同比增长2.9%,持续低于社会消费品零售总额同比增速。在出口方面,1—8月中国纺织原料及纺织品出口总额累计为1959亿美元,同比下降0.23%。纺织服装出口体量下滑的主要原因在于关税提高。美国在2025年4月对全球加征“对等关税”之后,中国产品转出口的路径不再通畅,全球纺织服装贸易体量出现收缩。另外,尽管美国9月开启降息周期,但是当前美国纺织服装零售环节库存仍然偏高,短时间内难以出现旺盛的补库需求。9—10月是海外圣诞节订单下单较为集中的时段,中国出口企业订单数据较为平淡。目前,在坯布库存可用天数高达30天的背景下,工厂普遍以消化存量库存为主,进一步提高开工率、加大采购量的动力不足。

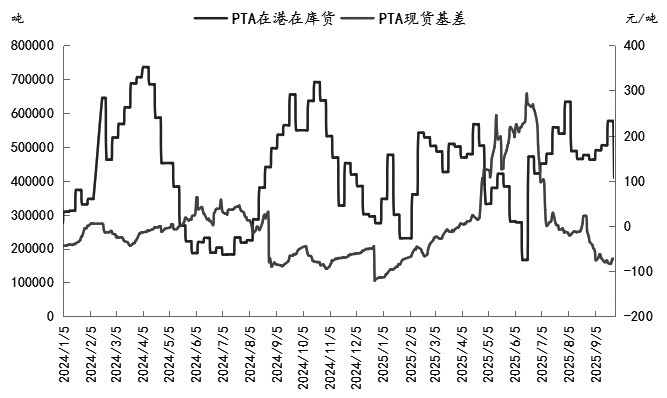

随着上下游产业链产能迁移,PTA供需情况出现区域性的差异。近年来,江浙地区对产业环保、能耗要求越来越高,纺织产业链逐步向中部和西部迁移。例如,安徽、四川、新疆等地均布局了大量的聚酯及纺织工厂,导致华东地区的PTA和聚酯的销售竞争加剧。同时原料与产品工厂距离不断缩短,工厂备库天数逐步下降,囤货需求明显减弱。目前,PTA盘面定价以最为活跃的华东市场为准。因此我们看到,即使PTA社会库存不断下降且装置出现意外停车,PTA的基差波动率也难以回归往年水平。

PTA低加工费触发行业“反内卷”,但中期而言,PTA供应过剩和低加工费格局仍将延续。9月下旬,下游持货意愿较低,而PTA供应商持续出货,从而造成了PTA基差疲软。前期PTA现货加工费一度跌至200元/吨以下,跌破了大部分PTA工厂的现金流水平。部分工厂计划10—11月检修,并且独山能源四期PTA新装置也推迟了投产时间,这带动了加工费阶段性修复。由于当前中国PTA产能在9170万吨,原料PX的供应相对偏紧,在新的PX装置投产之前,PTA加工费难以趋势性回升,预计仍维持低位。

图为PTA库存与基差变动

总体而言,终端需求增速放缓,PX—PTA—聚酯产业链处于正向反馈阶段的时间较短,产业链内部利润的分配需要通过头部企业的“反内卷”自救行为来实现。在PX新装置投产之前,PTA加工费回升空间有限,单边价格驱动更多来自上游成本端原油。(作者单位:国泰君安期货)

来源:期货日报网