甲醇 静待库存拐点与需求验证

四季度将演绎先抑后扬走势

时间上,10月下旬是关键验证期,需密切跟踪中东限气落实情况、港口库存变化及MTO外采量。若三大信号均向好,中期做多逻辑将得到强化。整体而言,四季度市场焦点将从港口高库存逐步转向进口收缩与需求增长的新格局,甲醇期、现价格大概率随库存拐点的出现而稳步上行。

近期,国内甲醇市场呈现震荡整理态势,区域分化格局延续。港口高库存的现实压制短期价格,内地市场获得烯烃外采需求支撑,部分企业因订单充足小幅挺价。伊朗季节性限气预期成为中期市场的关键变量。四季度市场聚焦两点:一是港口高库存能否迎来实质性拐点,二是内地烯烃外采需求是否具有持续性。供需边际变化将主导市场平衡,综合判断,期、现价格或呈现先抑后扬的格局。

国内供应稳增与国际变量仍存

短期国内甲醇供应稳步回升,但存在检修与成本等因素制约。国际供应的不确定性则集中于伊朗季节性限气政策,伊朗年内对中国出口8月或已见顶,后续港口进口将逐步减少。

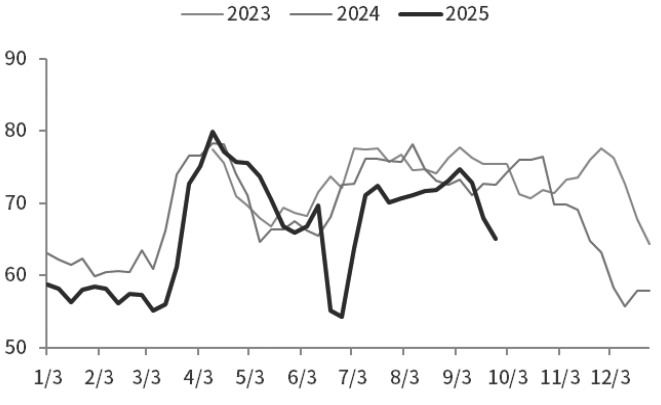

图为国际甲醇产能利用率

国内甲醇供应短期以稳步回升为基调,但检修计划、成本压力形成明显制约,增量空间或受限。数据显示,9月底国内甲醇周度产量达187.27万吨,环比有所下降,主要因为山西、内蒙古部分煤制装置临时停车检修。不过,随着前期检修装置集中复产,周产量短期内有望回升至200万吨以上。从装置动态看,节前部分企业已完成排库,生产积极性较高。后市需关注两大变量。一是检修影响,中煤远兴60万吨甲醇装置计划于10月中旬开始检修15~20天,叠加部分小型煤制装置因利润下滑可能出现降负,国内供应增量或低于预期。二是国内气价处于高位,气制甲醇企业持续亏损,部分西北气制装置降负。中期若天然气价格无明显回落,气制供应或进一步收缩,对国内总供应形成一定冲击。

国际供应是中期行情的最大不确定因素,核心在于伊朗季节性限气的落实力度。9月国际甲醇产能利用率从月初的73.72% 降至月末的65.03%,降幅达8.69个百分点。这背后是多重因素的叠加:伊朗ZPC某套装置因压缩机故障停车10天,美国Celanese年产能90万吨装置计划内检修,马来西亚Petronas年产能75万吨装置临时降负,以及沙特Sabic年产能120万吨装置检修周期延长。进入10月后,中东地区将进入4~5个月的季节性限气周期(天然气优先保障民用,工业用气受限),这一变量将直接影响全球甲醇出口格局。伊朗是我国进口甲醇第一大来源国,8月伊朗对中国出口量突破100万吨,伊朗甲醇企业库存持续处于低位反映前期发货积极。若伊朗限气落地,当地甲醇企业将进入主动性建库阶段,装船与发货节奏或显著放缓。

MTO为需求端“压舱石”

在甲醇需求结构中,MTO是当之无愧的需求“压舱石”。近期,华东地区烯烃企业整体负荷略有提升,神华新疆以及宁夏宝丰三期重启,MTO行业开工率从77.42%上升至87.38%。甲醇中期需求强度取决于MTO企业的外采节奏与新装置备货进度。

西北既是国内甲醇主产区,也是MTO产能集中地。9月以来,西北MTO企业外采需求持续释放。一是部分MTO企业配套甲醇装置因设备问题临时降负,原料缺口扩大,不得不从市场采购。例如,陕西某60万吨/年MTO配套甲醇装置因催化剂失活降负,日缺甲醇1500吨,需从外地采购。从设备检修周期看,此类故障修复需2~3个月,预计10月西北MTO外采需求仍将维持高位。二是双节假期国内高速汽运受限,MTO企业为避免假期原料断供,9月下旬已启动补库,部分企业库存可用天数从15天提升至25天。且10月中旬后企业将进入节后补库阶段,叠加冬季烯烃需求季节性回升(如塑料下游包装、建材需求等),MTO企业补库需求可能再度释放。此外,若中煤蒙大外采预期落地,则每月新增需求3.6万吨,将进一步提振内地需求。

四季度将有一套MTO装置(山东联泓二期)投产,该装置计划于10月底至11月初进入投料阶段,近期完成原料备货。根据行业规律,一套60万吨级MTO装置投产前需储备约15天的甲醇用量,且投产后前3个月原料库存需维持在20天以上。该装置投产将带动山东地区甲醇需求增加,对周边价格产生一定利好作用。

港口高库存待拐点

库存变动是当前甲醇市场关注的核心要点。港口高库存压制短期价格,而内地低库存支撑区域行情,未来库存的变化直接决定行情方向。

截至9月24日,国内甲醇港口库存为149.22万吨,环比虽下降6.56万吨,但仍处于近几年同期高位。在高库存下,贸易商以快进快出为主,投机性需求显著下降,可见高库存对港口价格形成了明显压制。从时间节奏上看,短期港口库存可能先小幅下降后累积。近期台风天气导致外轮卸货放缓,尤其是华南地区受天气影响较为明显,9月最后一周进口量仅26.92万吨,叠加短期港口提货维持高位,港口库存呈现小幅下降。但10月上旬周度进口量预估仍在45万吨高位,并将持续两周,届时港口库存将呈现累积状态,创出年内新高。后期库存拐点的出现则依赖于伊朗限气,若其10月限气落地,周度进口量将减少至40万吨以下,高库存压力会逐步缓解,为港口市场提供价格支撑。

与港口库存表现不同,内地甲醇库存持续处于低位。截至9月24日,国内生产企业库存为31.99万吨,环比下降6.03%;订单待发量达27.3万吨,环比增长16.79%。这得益于节前内地企业积极让利排库,甲醛、醋酸企业节前备货,带动甲醇消化速度加快。例如,河北某30万吨/年甲醛装置月采购量从8000吨增至1万吨,江苏某50万吨/年醋酸装置月采购量从1万吨增至1.2万吨,加速甲醇消化。虽然目前港口低价货源有向两湖、安徽、鲁南等内地市场“倒流”的现象,但是港口与内地价差较窄,经测算,倒流利润有限,贸易商参与意愿很低。且“倒流”规模有限,每日仅2000吨左右,不及内地日耗规模的3%。因此,“倒流”现象难以对内地市场形成大的冲击。

结论

综合供应、需求、库存的现状以及未来预期的变化,四季度国内甲醇市场将经历短期承压、中期回升的过程。短期港口库存处于绝对高位与节后累库将压制价格,但中期伊朗限气带来的进口收缩、MTO外采与新装置备货提供需求支撑,将成为市场主导逻辑。时间上,10月下旬是关键验证期,需密切跟踪中东限气落实情况、港口库存变化及MTO外采量。若三大信号均向好,中期做多逻辑将得到强化。若限气不及预期,或外采需求回落,则需探讨价格反弹力度。整体而言,四季度甲醇市场的焦点将从港口高库存逐步转向进口收缩与需求增长的格局,期、现价格大概率随库存拐点的出现而逐步上移。(作者单位:融达期货)

来源:期货日报网