短期有望保持强势

受上周末贸易摩擦升级影响,海外市场情绪恶化,美国科技股及主要板块抛压严重,美股显著下跌,美债收益率回落。10月11日,基金和证券等机构积极买入债券,国内现券收益率大幅下行。10月13日,国债期货普遍高开,TL2512合约涨幅一度超过0.6%,尾盘随着权益市场企稳,国债期货涨幅收窄。

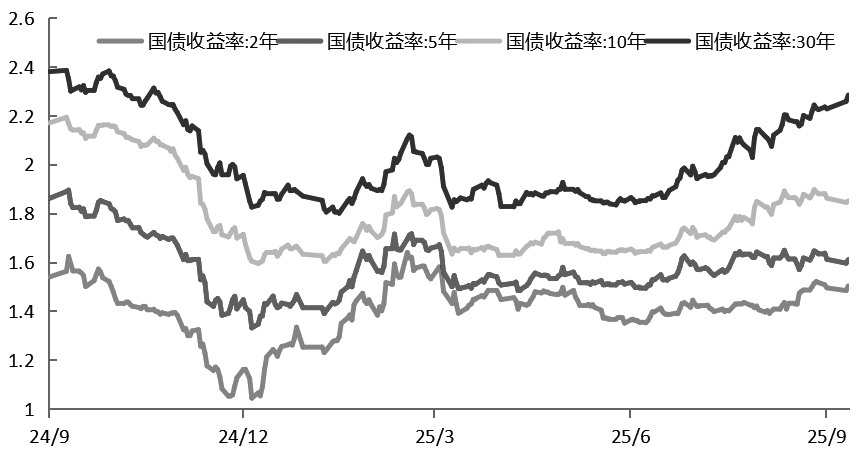

图为国债收益率走势(单位:%)

3月下旬至4月初,加税风波使市场避险情绪升温,10年期国债收益率从3月18日的高点1.89%快速回落至4月7日的1.63%,13个交易日回落幅度超过26BP。此次美国总统特朗普关于中美贸易的言论略超市场预期,对美股、美债市场产生较大影响。我国商务部回应近期中方相关经贸措施时指出,美方的行为严重损害中方利益,严重破坏双方经贸会谈氛围,中方对此坚决反对。如果美方一意孤行,中方必将坚决采取相应措施,维护自身正当权益。

短期看,贸易摩擦有可能发酵,会继续影响资本市场情绪。避险情绪升温会推升国债期货价格,投资者可关注后续谈判进展。

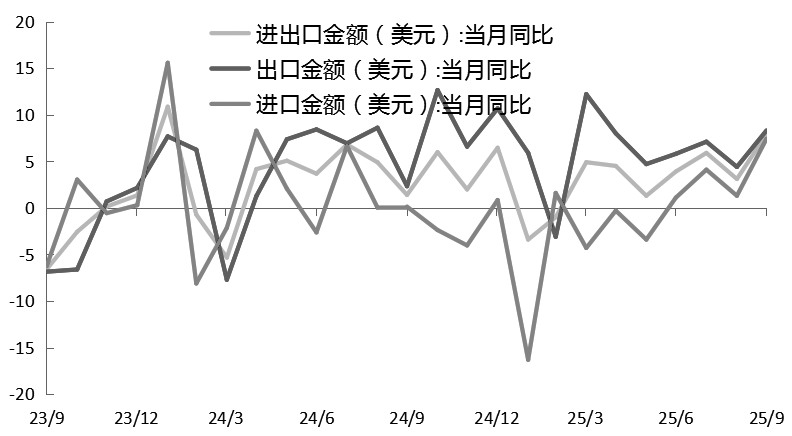

图为我国进出口同比走势(单位:%)

海关总署公布的数据显示,以美元计,中国9月出口同比增长8.3%,创近6个月高点;进口同比增长7.4%,创近17个月新高。分项看,9月单月进口扭转了前三季度累计进口微降0.2%的局面,特别是三季度进口增速加快,表明国内生产消费需求在回升。机电产品仍是出口主力,前三季度出口额增长9.6%,占出口总值的60.5%,其中高端装备、仪器仪表等高技术产品出口增速亮眼,出口结构不断优化。

?为保持银行体系流动性充裕,10月9日央行以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月。对冲10月到期的8000亿元3个月期买断式逆回购后,当月加量续作3000亿元。央行呵护市场流动性态度明显,有利于稳定市场预期。近期Shibor短端品种多数下行,其中隔夜Shibor回到1.3%附近,市场资金面转松。央行行长表示在货币政策上坚持“以我为主”,兼顾内外,当前中国货币政策立场是支持性的,下一步金融改革内容将在中央统一部署后进一步沟通。

若中美贸易谈判进展不及预期,四季度央行可能降准降息,稳定经济发展。此外,中国共产党第二十届中央委员会第四次全体会议将于10月20日至23日在北京召开,关注会议传递出的政策信号。

随着美国政府“停摆”,市场预计美联储10月降息25个基点的概率大幅提升,明年年底利率中枢将回到3%左右。美联储进入降息周期,一方面,会缩小中美国债利差,提升人民币债券的吸引力;另一方面,将缓解人民币汇率的压力,为我国央行实施更宽松的货币政策提供更大的外部空间和更好的时间窗口。

不过,贸易摩擦升级可能导致我国出口面临下行压力,且国内需求仍偏弱,预计央行将继续实施适度宽松的货币政策,四季度降准降息可能落地,同时央行可能启动国债买卖操作,市场流动性合理充裕将对国债期货价格形成较强支撑。此外,7月份以来,权益市场持续走强,导致债券资金及居民企业存款流向收益更高的非银领域。近期权益市场波动加大,市场风险偏好或出现短暂逆转。

综上,当前外部环境更趋复杂严峻,贸易壁垒增多,出口压力增大,且国内需求仍待改善,预计央行将继续实施适度宽松的货币政策,四季度降准降息可能落地,10月底前国债期货价格有望保持强势。(作者单位:申银万国期货)

来源:期货日报网