期债修复窗口开启

9月以来,国债期货市场经历了“震荡下跌→政策预期驱动反弹→避险需求推动上涨”的过程,10年期和30年期品种表现亮眼。9月下旬,央行公开市场操作净回笼,叠加跨季需求回升,短端利率上行,国债期货延续调整态势,长端债市跌幅较大。9月24日,30年期国债期货主力合约创近半年新低,10年期国债期货围绕107.7元窄幅波动。国庆节后资金面宽松促进债市修复,且美国加征关税威胁再起,市场避险情绪升温,10年期国债收益率下跌3.2BP,至1.743%,创阶段性新低。

贸易摩擦升级给市场带来新的冲击。9月下旬之前,“TACO交易”是主旋律(关税威胁→美股急跌→特朗普态度缓和→避险资产高位震荡、风险资产修复)。从过往经验看,贸易摩擦对实体经济的影响主要是通过“抢跑”让中美库存周期共振,但期限被拉长。美国进口商为了“锁定低价”,会在新关税生效前集中进货,美国批发商库存回升;中国出口企业产成品库存下降,形成“假性被动去库”。结果是美国库存提前1~2个月见顶,中国库存提前1~2个月见底。4月纳斯达克综合指数PE为24倍,目前为31倍,市场波动回升的可能性较大。整体看,美国金融市场的表现比通胀数据更能约束“TACO交易”的进程。

国内资产欠配逻辑延续。随着居民端和企业部门“金九银十”旺季逐步过去,信贷投放或季节性回落,存量按揭利率下调降低负债成本。从机构角度看,2025年保险行业新增保费超3万亿元,负债久期延长,对30年、50年期国债的刚性配置缺口约2000亿元;基金与理财机构四季度到期高收益非标资产萎缩,“固收+”产品被迫增配长久期利率债以维持票息。此外,人民币汇率企稳,国债纳入全球指数的预期升温,外资有望结束减持。总体看,资产欠配逻辑延续,配置盘将增配国债、地方债,尤其是30年、50年期债券。若后续信用扩张乏力,10年期国债收益率可能向下测试1.70%。

长期看,我国货币政策强调“以我为主”,保持适度宽松。预计四季度央行将降准0.5个百分点,以降低实体经济融资成本,支持经济增长。央行将通过公开市场操作、MLF等工具保持流动性充裕,DR007中枢可能维持在1.5%~1.6%。若出口下行,LPR有望下调20~30BP,且央行可能推出再贷款工具支持出口企业。国债收益率下行窗口已打开,政策组合或转向“宽松+对冲”模式。未来市场利率走势将取决于关税博弈的持续时间和我国出口数据变化,但宽松仍是主基调。

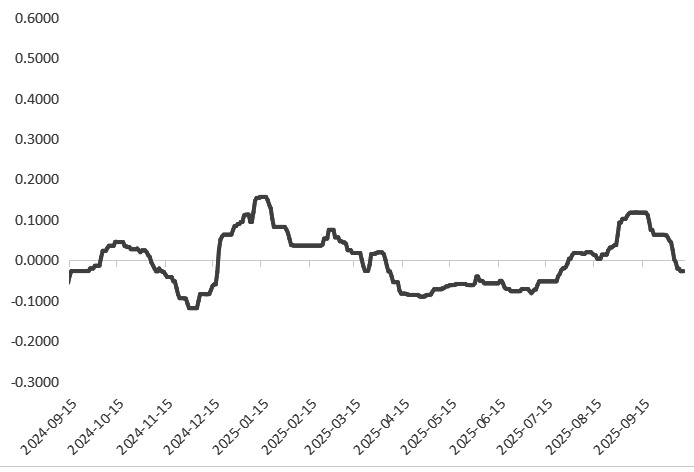

图为10年期国债期货净基差(单位:元)

国债期货结构分化行情持续,预计收益率曲线陡峭化暂告一段落。从时间节点看,9月信贷、零售数据公布或带来入场机会。若美国核心PCE回落,美联储降息预期升温,长端债市可能加速上行。(作者单位:国投期货)

来源:期货日报网