甲醇 有望触底反弹

展望四季度,从供应端看,甲醇开工率预计回落,进口量也有望小幅下降。需求方面,煤制烯烃开工率处于高位,且有望维持,这一态势有助于华东地区去库存。不过,短期受外围宏观因素扰动,甲醇价格或继续承压下行,待利空出尽后,有望触底反弹。

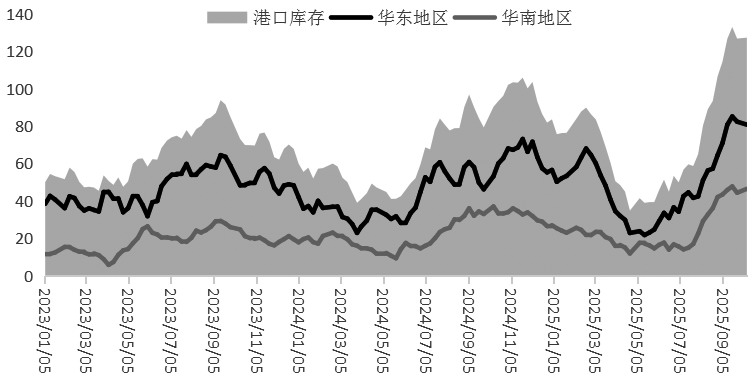

图为甲醇港口库存走势(单位:万吨)

港口库存创新高

尽管国内甲醇价格处于低位,但得益于偏低的成本,生产企业整体经营状况尚可。从不同工艺路线看,盈利情况有所分化。截至10月10日,内蒙古煤制甲醇单位利润为13.4元/吨(若计入伴生液化气收益则利润更高);焦炉气制甲醇单位利润为300元/吨;而气头甲醇企业则经营欠佳,单位亏损260元/吨。正因行业整体盈利尚可,目前国内甲醇开工负荷仍维持在高位。数据显示,截至10月9日,全国甲醇开工负荷为80.38%,虽较去年同期微降1.1个百分点,但周产量约187万吨。

根据以往经验,进入四季度,甲醇供应大概率将出现回落。一方面,工业用气限制将显著制约西南地区气头甲醇的开工;另一方面,环保巡查会导致华北地区的焦炉气制甲醇装置停产。在上述因素共同作用下,四季度甲醇供应存在较强的下降预期。

5月以来,国内甲醇进口量大幅上升。海关总署公布的数据显示,8月国内进口甲醇175.98万吨,同比增加53.84万吨,增幅为44.08%,创历史新高。伊朗是我国重要的甲醇进口来源国,考虑到其冬季同样会因限气政策而影响甲醇出口,预计四季度国内甲醇进口量将小幅回落。

内地甲醇价格相对偏低,促使部分货源回流至华东地区。与此同时,甲醇进口量亦创下历史新高。在上述两方面因素共同作用下,国内甲醇库存持续累积,目前已处于历史高位。数据显示,截至10月9日,国内甲醇港口库存为127.3万吨,同比增加36.99万吨,增幅达40.96%。分区域看,华东地区港口库存为80.8万吨,同比增加27.56万吨,增幅为51.77%;华南地区港口库存为46.5万吨,同比增加9.43万吨,增幅为25.44%。

煤制烯烃需求尚可

甲醇市场传统需求并无明显亮点。国庆节后,甲醇传统下游行业开工率变化有限,企业主动采购意愿不强。下游企业库存尚可,但订单不足。具体开工数据显示,截至10月9日,甲醛、二甲醚、MTBE、DMF、冰醋酸的开工负荷分别为30.98%、8.2%、81.65%、57.89%、44.29%,较去年同期分别上升0.51、0.15、6.28、2.78个百分点和下降15.12个百分点。

节前神华新疆、宁夏宝丰等装置重启,推动目前国内煤制烯烃开工负荷率达到88%,处于较高水平。尽管华东地区外采甲醇制烯烃的单位亏损约为600元/吨,但由于该地区不少煤制烯烃装置配套有精细下游产品,综合经营状况较好,加之当前仍处于“金九银十”消费旺季末期,预计煤制烯烃高开工率有望维持。

综合来看,当前甲醇基本面利空因素基本释放完毕。一方面,四季度甲醇高开工率大概率回落;另一方面,进口存在下降预期,港口库存有望进入去化周期。不过,受外围宏观因素扰动,近期国际原油价格大幅下跌,从成本端与情绪面拖累甲醇价格,使其可能继续下行。待市场情绪逐步消化后,甲醇价格有望触底反弹。(作者单位:中原期货)

来源:期货日报网