尿素 缺乏回升动能

国庆假期后,尿素期货主力合约价格创出年内新低,盘面总持仓量较节前激增近8万手,引发市场关注。当前,尿素市场正处于需求延迟释放、供给收缩有限、政策悬而未决的博弈阶段。首先,华北降雨结束后,秋季用肥需求初现回暖迹象,但下游储备积极性不足,工业需求分化,需求的持续性有待观察。其次,产量维持高位运行,短期收缩有限,气头企业检修预期升温,但可能12月才会有所兑现。最后,印度招标情况与国内出口政策,成为决定期现价格方向的核心变量。

需求延迟释放与结构分化并存

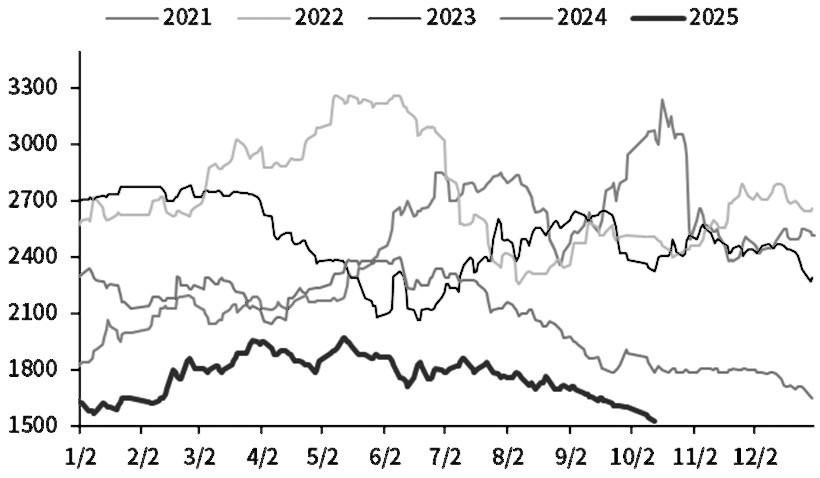

图为山东市场价格(单位:元/吨)

华北地区连续降雨已于近日落幕,但本月内间断降雨仍将持续。受降雨影响,冬小麦播种进度较常年滞后10~15天。中国农科院调研显示,黄淮主产区小麦播种进度滞后,将导致小麦底肥施用顺延2~3周。受此影响,国内小颗粒尿素出厂价近日跌至1500元/吨左右,较去年同期下跌14.53%。部分地区现货价甚至跌至1460元/吨,创年内新低。随着价格进一步下跌,低价效应正在逐步显现。山东、河南等主流产区企业反馈,自10月10日开始,单日接单量环比明显提升,个别大厂日内接单量甚至突破万吨。但这多为贸易商短期补库行为,冬储备货积极性仍显不足。

工业领域需求呈现分化特征。数据显示,当前复合肥企业产成品库存量为73.5万吨,小麦底肥生产已进入扫尾阶段,行业开工率降至25.5%的同比低位。尿素价格下跌推动三聚氰胺利润进一步上升,当前三聚氰胺理论毛利上升至400元/吨,开工率保持在65%的偏高水平。后续装置检修与复产并存,开工率预计变动不大。与之形成对比的是板材行业,华北地区持续潮湿天气导致人造板生产受到影响,河北文安等地板厂开工率明显下降,尿素日消耗量较旺季减少。加之国内地产行业表现不佳,叠加板材出口转弱,人造板对尿素的需求短期难有实质性改善。

供应短期收缩有限

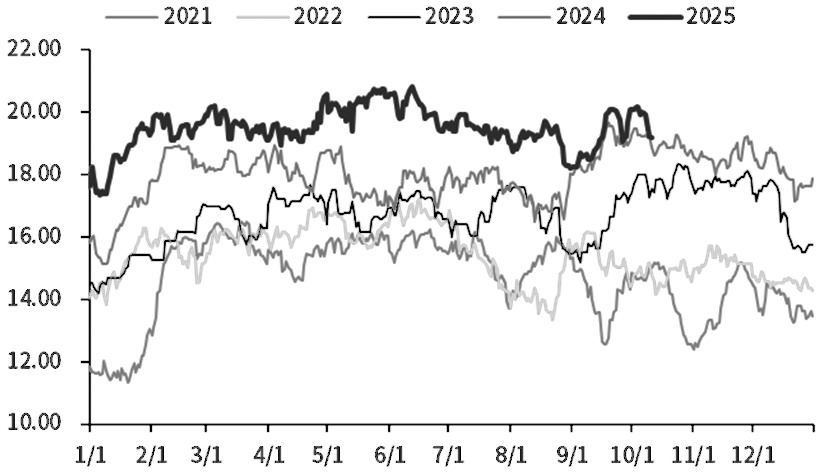

图为日产量(单位:万吨)

尽管宁夏宝丰、山西天泽等企业于10月初启动检修,尿素日产量从20万吨左右降至接近19万吨的水平,但仍处于近5年同期高位。随着山东晋控日月、阳煤丰喜、兖矿新疆、内蒙古天润等企业常规检修结束,尿素日产量将再度走高。关于后市检修计划,目前仅有新疆玉象、宁夏和宁明确了检修时间,涉及产能分别为30万吨和76万吨,停车时间分别为5天和25天,对日产量的影响比较有限。此外,备受市场关注的山西晋城秋冬差异化管控清单已经公布,但当地企业前期已主动减排,实际影响已提前释放,市场反应比较平淡。

值得关注的是气头尿素装置后续的检修情况。从成本与价格层面看,西北地区作为气头尿素主产区,当前装置完全成本约1850元/吨,现货市场价格与该成本线的价差已突破200元/吨,这意味着当地生产企业普遍陷入深度亏损状态。但从实际生产情况来看,短期停车动向尚不明显,仅青海盐湖、内蒙古天野等4家企业处于停车状态,其余多数企业仍选择维持生产。究其原因,前期积累的订单尚在执行,且企业需要维护长期合作的下游客户。根据行业惯例,气头企业集中检修多始于12月初,今年受天然气保供政策影响,预计12月中旬开始西南、西北等地将有10家左右企业陆续限气停车,届时日产量或降至18.5万吨以下,与往年同期基本持平。

静待政策落地

9月我国尿素出口量达100万吨,创年内单月峰值,但1—9月累计出口量仅为244万吨,远未达到年内420万吨的出口配额,与市场预期并不匹配。10月1日,印度RCF宣布200万吨尿素招标(东西海岸各100万吨),截标日为10月15日,船期最晚至12月10日,这成为国内企业消化库存的重要机会。关于能否参与此次招标,市场目前聚焦两大核心问题。一是出口窗口期能否延长。根据此前出口政策,出口窗口期将于10月15日关闭。若出口窗口期不延长,则国内企业将无法参与本次招标。二是出口指导价能否下调。当前中国散装小颗粒尿素离岸价为380.01~390.01美元/吨,印度到岸价为462.01~465.01美元/吨,扣除海运费后仍有较大出口利润。但此前政策限定小颗粒尿素出口价格不得低于410美元/吨,较高的出口指导价一定程度影响了出口的积极性,限制了出口放量。

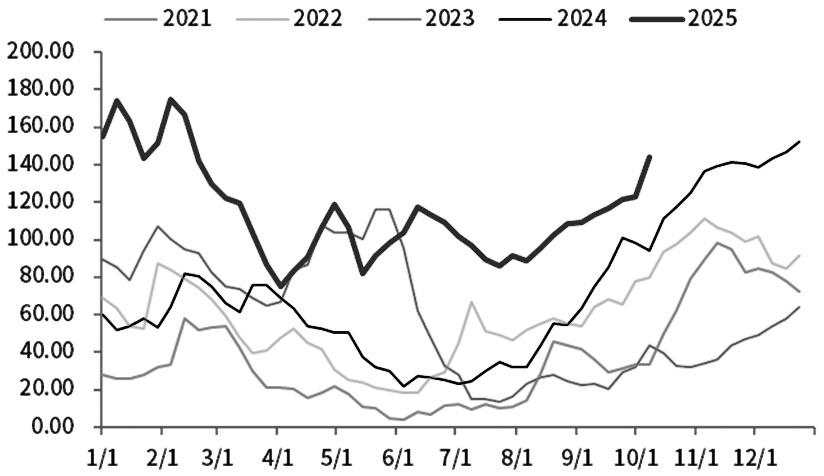

此外,针对近期尿素价格的快速下跌,中国氮肥工业协会发布了四季度尿素出厂指导价。以河南小颗粒尿素为例,2025年10月至2026年3月的出厂指导价分别为1660元/吨、1690元/吨、1720元/吨、1750元/吨、1780元/吨、1810元/吨,呈现阶梯上升的特点。其中,10月指导价较当前市场价格高出150元/吨左右,政策托底意图明显,但缺乏实操性。从企业行为看,山东华鲁恒升、河南心连心等大厂均以随行就市为主,近日出厂价虽有上调,但也是需求端补仓的结果,可见厂家仍多根据自身产销情况调整价格。尿素厂内库存攀升至144.39万吨的高位,高库存短期内难以去化,将持续压制价格上行空间。

图为厂内库存(单位:万吨)

综上所述,随着低价出现,尿素基本面边际改善,期货主力合约价格在1600 元/吨一线获得支撑,但后市仍面临较大的供需面压力,市场暂时缺乏持续反弹动能。接下来,需要关注出口等政策是否进一步调整以及气头装置限气停车的进度,出口能直接缓解国内库存压力,气头装置检修进度则影响供给收缩节奏。(作者单位:融达期货)

来源:期货日报网