A股价值投资优势凸显

国庆长假后,A股以芯片、机器人等为代表的成长科技风格表现相对受限,而以稀土、黄金等为代表的长线价值风格走势偏强,呈现显著的结构性行情。

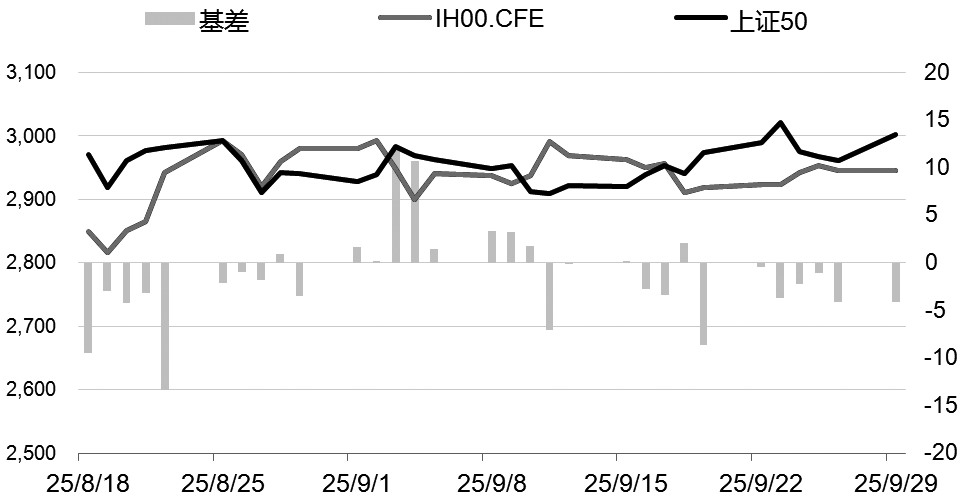

IH基差在结构性行情中走强

我们选取当前市场上相对主流的黄金、纳斯达克、红利质量策略及全天候策略为标的,来观测不同投资风格在牛熊周期下的表现,以此来理解当前的结构性行情及板块轮动规律。黄金作为抗风险和抗通胀能力较强的商品,以其相对较高的稳定性获得投资者的广泛认可,而纳斯达克指数则代表了全球科技创新的前沿,具有极高的增长潜力。红利质量策略既可以获得股息收入和股价潜在上涨的资本利得,且高质量、能稳定分红的公司通常在市场下跌时更具防御性,高股息为投资者提供了稳定的现金流,是一种偏向价值投资的稳健策略。全天候策略是建立一个对宏观经济环境变化不敏感的资产组合,其核心是将资产分配到4种主要的经济环境中,在美股资产及红利质量的基础上增加了超长期国债和大宗商品的配置。综合来看,黄金代表了最传统且稳健的投资,纳斯达克指数代表一种高风险、高增长的投资,而红利质量和全天候策略则侧重风险控制和稳健回报,其中,全天候策略的风险更为分散。

根据近10年历史数据回溯统计,红利质量与全天候策略表现与美联储降息幅度关联性较高,且降息幅度越高表现越好。如2020年美联储累计降息150个基点,当年红利质量策略、全天候策略及黄金的表现显著强于纳斯达克指数,与当前阶段的结构性行情中红利板块的表现强于科技板块一致。但需要注意的是,2020年美联储降息周期实际启动于2019年,而2019年作为科技成长风格代表的纳斯达克指数表现相对较好,主要原因是,在降息还未实际落地的预期阶段,流动性宽松的预期促使投资者选择成长性更强的科技板块。2020年处于降息实际落地且流动性宽松的后半程,投资者对科技风格的成长性偏好回落,转向防御性更高的板块。这一结论同样可以在2024年这一轮降息周期中得到验证,美联储在2024年累计降息100个基点,实际上,在降息开始前纳斯达克年度涨幅达到54%, 2024年回落至24%左右,黄金、红利质量策略及全天候策略则在流动性环境剧烈切换的背景下表现相对平稳,其中,黄金及红利质量策略更是获得可观的收益涨幅。2022年,美联储累计加息425个基点,以上资产表现均相对偏弱,其中,纳斯达克指数跌幅最大。综合来看,美联储的货币政策是驱动资产收益变化的重要因素,且在降息周期后半段,抗风险能力较强的红利和价值类资产表现相对较强。

当前市场结构性行情的形成受多重因素影响,其中,政策因素占主导。本轮资源型红利板块显著强于成长科技板块,直接原因是美联储大幅降息及特朗普再次加征关税后,中方出台包括针对稀土、轮船等板块的反制措施,市场积极响应,全球通胀预期升温支撑黄金价格走强。美联储降息打开了全球央行的降息空间,国庆长假期间,新西兰联储、澳大利亚联储等7家央行宣布降息25至50个基点不等。年内市场流动性宽松基本确定,通胀及避险需求不断升温,在此背景下,稳健型风格受到投资者青睐。从盘面上来看,科技成长风格自6月以来保持连续上涨态势,当前已经累积较多获利盘。在此背景下,投资者有较强的获利了结意愿,但科技板块短期的回调并未对市场整体形成较大冲击,技术指标仍在上行区间范围内。

从更长远的角度看,“流动性—政策面—基本面”三位一体决定市场风格走向,流动性为市场提供交易热度,政策面激发市场活力,而基本面负责为市场蓄力。从流动性看,机构资金待入市规模仍高达数万亿元, 理财、信托、保险、资管产品等机构,目前余额合计已超100万亿元,权益类仓位平均为8.7%,整体处于历史低位,后续入市空间仍然较大。财政政策上,5000亿元新型政策性金融工具将抓紧落地,其他增量措施仍待观察。基本面上,M2-M1剪刀差不断改善,PPI由负转正的力量正在积蓄。整体来看,A股短期或将继维持结构性行情,有基本面支撑的有色、资源类价值板块表现占优。(作者单位:大有期货)

表为各类资产近10年收益率表现(单位:%)

来源:期货日报网