甲醇 耐心等待做多机会

三季度,甲醇期货主力合约基本在2400元/吨附近维持区间震荡。从市场影响因素看,一方面,高库存压力持续压制现货市场,对价格形成明显拖累;另一方面,内地价格保持坚挺,以及四季度下游新增装置投产,给市场带来一定支撑。

秋季检修前置效应显著

甲醇秋检通常集中在8—10月,与春检形成互补。近年来,春检规模持续缩减导致检修需求后移,部分装置因未能及时维护而出现计划外停车,企业不得不在秋季加大检修力度,形成“秋检前置”现象。2024年就曾出现因春检推迟而导致秋检规模扩大的情况,2025年这一趋势仍在延续,从甲醇月度检修损失量中可见一斑,特别是在2025年新增产能有限、实际可流通量不足的背景下,秋检对供应的收缩效应更为显著。

此外,甲醇装置的经济性同比明显弱化。近年来,天然气制甲醇装置持续亏损,生产经济性偏差使企业在面对限气时更倾向于选择检修或停产,这可能从主观上延长有效的限气停车时间。近期,西南甲醇市场上行阻力明显,价格承压震荡,气制甲醇亏损幅度扩大至约180元/吨,需关注后期气头装置的运行稳定性及是否会出现提前限气停车。

伊朗限气停车或提前启动

尽管伊朗甲醇产能持续扩张,但冬季限气带来的实际供应收缩反而更加显著。一旦限气启动,停产产能基数更大,对全球市场的冲击也更强。受外部制裁和内部管理等因素影响,自2017年以来,伊朗天然气供应缺口逐年扩大。受此影响,伊朗甲醇装置的限气时间节点呈现逐年提前趋势。例如2024年限气自10月下旬便开始,预计2025年冬季这一趋势仍将延续,特别是在上半年伊以冲突对油气设施造成部分破坏的背景下。

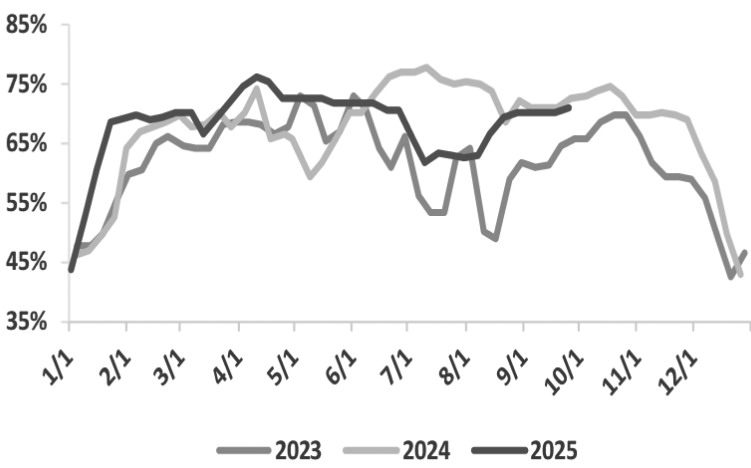

图为天然气制甲醇开工率

目前,伊朗Kimiya(165万吨/年)甲醇装置已停车,Marjan(165万吨/年)装置计划月中检修,其他装置正常运行。沙特和北美甲醇装置检修将导致非伊进口量高位下滑。伊朗后续还有装置检修计划,若伊朗现在开始限气,时间点将较去年再度提前。后市需密切关注伊朗今年限气停车的实际情况。伊朗天然气供应缺口连年扩大已是不争的事实,往年出现的提前限气停车和回归拖尾效应可能继续放大。

MTO需求方面,山东联泓正在洽谈供应长约,预计10月开始备货。其烯烃新装置计划四季度投产,甲醇需完全外采,届时将对甲醇需求形成拉动。此外,内地MTO装置的不定期外采也为需求提供一定支撑。

传统需求方面,受益于旺盛的出口,2025年四季度是醋酸和MTBE新装置的密集投放期。这些装置不仅以外购甲醇为主要原料,且投产规模大、运行稳定,形成的需求增量将对甲醇市场构成显著支撑。此外,临近冬季,甲醇燃料需求也有边际增量,但需要时间逐步兑现。

开工积极性受到制约

目前,沿海外采MTO装置基本保持满负荷运行。受港口库存持续累积影响,港口甲醇价格偏弱,但下游聚烯烃价格震荡走低,沿海MTO装置生产利润较前期明显回落,成本压力加大。经济性偏弱仍是压制MTO企业开工积极性的关键因素。

传统下游行业在投产后逐渐饱和,多行业因开工率维持高位导致内部竞争加剧,产品价格走低。虽然传统下游综合加工利润已回升至盈亏平衡线附近,但行业利润不佳仍压制传统需求的增量释放。

煤制甲醇利润虽维持高位,但秋检前置效应不容忽视,需关注明显亏损状态下国内气头装置限气停车的时间节点。在装置良好的背景下,伊朗进口甲醇维持高位,但产量已有下滑迹象,需关注伊朗装置是否提前限气停车。传统下游“银十”需求仍可期待,重点关注MTO、醋酸、MTBE装置四季度密集投产及冬季燃料需求对甲醇消费的拉动,但下游整体经济性偏弱仍制约企业开工积极性。

短期来看,受美国制裁影响,国内某些库区拒收伊朗被制裁船货,导致进口阶段性受阻。中长期来看,随着国内外逐步进入限气停车阶段,交易者可待港口库存出现拐点后,寻找2601合约低位做多机会。

来源:期货日报网