纯苯 延续跌势

国庆节假期后,在原油价格一路下挫的影响下,纯苯成本中枢下移,叠加供应宽松局面延续,纯苯期货主力合约价格加速下滑,10月20日跌至5461元/吨,创上市以来新低。从后期来看,考虑到供应宽松局面难改,且成本端支撑乏力,纯苯期价将延续跌势。

成本支撑乏力

国庆节假期后,在宏观风险与基本面宽松的共同作用下,原油价格重心走低。宏观层面,全球贸易摩擦与美国政府“停摆”抑制了市场风险偏好,导致原油需求前景黯淡。从基本面来看,OPEC+稳步增产与俄罗斯出口增长使得短期供应相对充裕。另外,地缘局势缓和令原油市场风险溢价回落。在供需与宏观的双重作用下,油价中枢下移,并拖累化工品价格重心下移。

展望后市,OPEC+将继续增产,而需求端进入季节性淡季,供应增速很可能显著高于消费增速。在此背景下,原油供需平衡差预计持续扩大,进而令油价下行压力增加,对化工品成本形成一定拖累。

供应压力仍存

国内纯苯主要包括石油苯和加氢苯两类,其中石油苯占据主导地位,加氢苯占比较低。尽管上周两者开工率均有所下降,使纯苯供应压力略有缓解,但受近年来新增产能持续释放影响,国内纯苯产能基数显著提升。因此,尽管开工率出现下降,但当前石油苯和加氢苯产能处于近3年同期高位,高产量继续对纯苯盘面价格形成压制。

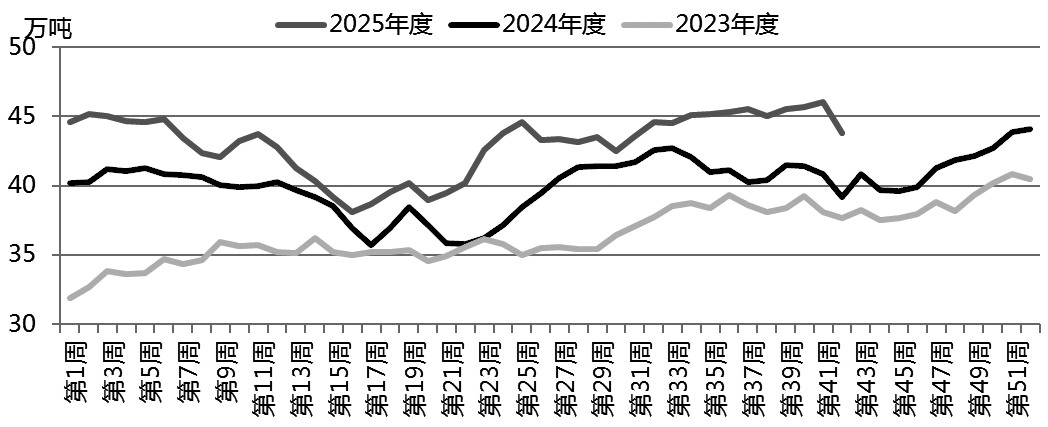

据钢联统计,截至10月17日当周,国内石油苯产量为43.8万吨,环比下降4.82%,同比上升11.82%;加氢苯产量为8.19万吨,环比下降1.32%,同比上升6.5%。

展望后市,国内纯苯供应存在增加预期。一方面,部分前期停车的加氢苯装置逐步重启,产量将迎来一定回升,市场供应压力增加。另一方面,石油苯装置仍有部分企业正在进行计划内检修,产能损失在一定程度上对冲了加氢苯的增量。因此,在加氢苯重启与石油苯检修的共同作用下,预计国内纯苯市场整体供应量虽有小幅增长,但增幅有限。

图为石油苯周度产量

需求增量有限

从需求端来看,纯苯下游包括苯乙烯、己内酰胺、己二酸、苯酚、苯胺等,其中前五大下游占纯苯总需求的95%。当前下游需求提振有限,导致纯苯基本面偏弱,供应过剩格局难以扭转。

作为占比超过四成的第一大下游,苯乙烯的需求收缩对纯苯市场影响显著。近期,受安徽嘉玺、广州石化、连云港石化等多套装置计划内检修,以及京博思达睿故障性停车的影响,国内苯乙烯装置开工率持续走低。钢联数据显示,截至10月17日当周,苯乙烯产能利用率虽仍高于去年同期水平,但环比下降1.73个百分点。从运行趋势来看,苯乙烯行业正逐步进入季节性降负荷阶段,叠加后续仍有部分工厂计划检修,预计市场供应进一步收紧。与此同时,苯乙烯三大主力下游——PS、ABS和EPS普遍面临利润持续压缩、库存水平高企的压力,而终端家电市场内需和外需亦同步走弱。苯乙烯基本面转弱的格局短期内难以扭转。在此背景下,苯乙烯对上游纯苯的采购需求相应萎缩,产业链向上形成显著的负反馈压力,进一步加剧纯苯市场的压力。

作为纯苯的第二大下游,己内酰胺行业同样表现疲弱,对原料纯苯的支撑力度有限。钢联数据显示,截至10月17日当周,国内己内酰胺产能利用率环比下降3.59个百分点,至92.41%,同比下降0.55个百分点。从需求端来看,终端纺丝与织造行业正处于传统消费淡季,市场缺乏实质性利好带动。尽管近期己内酰胺生产利润略有修复,但仍处于近年同期低位。在弱需求与低利润的双重压制下,己内酰胺生产企业被迫降低负荷,以缓解经营压力,进而导致其对上游纯苯的采购需求难以有效释放,对纯苯市场的拉动作用有限。

港口库存由降转增

港口库存拐点显现,供应压力再度加剧。钢联数据显示,截至10月20日当周,江苏纯苯库存由降转增,环比增加10%,至9.9万吨。高企的库存持续压制纯苯市场情绪,成为盘面价格反弹的主要阻力。另外,季节性到港压力仍存,预计10月末至11月初有更多船货抵达,供应宽松格局恐将进一步强化,对纯苯市场形成利空。

综合来看,纯苯市场短期仍面临下行压力。供应端,港口库存维持高位,叠加国内装置开工负荷回升,供应压力持续。需求端,苯乙烯、己内酰胺等下游对原料纯苯的采购意愿偏弱,难以对纯苯价格形成有效提振。此外,成本端支撑不足,原料价格走势疲软进一步拖累市场情绪。在基本面宽松与成本走弱的双重压制下,纯苯期价仍存下行空间。(作者单位:国元期货)

来源:期货日报网