豆油继续偏弱震荡

10月以来,国内油脂期货整体呈震荡偏弱走势。受政策预期带动,豆油期货走势有一定韧性,主力合约价格在8200~8400元/吨运行。从基本面看,国内供应相对宽松、库存处于中等偏高位压制豆油价格的上行空间,国际豆油价格坚挺及国内油厂压榨节奏放缓对豆油价格形成一定支撑。此外,印尼生物柴油政策、中美贸易关系等是影响油脂价格的重要变量。整体看,短期豆油期货或维持震荡格局,中长期需关注南美大豆产区天气及全球油脂需求变化。

美豆出口受阻

当前,美国政府“停摆”与中美贸易摩擦升级,削弱了美豆在全球定价体系中的影响力,美豆价格对我国进口大豆成本的影响趋弱。10月,美国政府“停摆”导致USDA供需平衡表、出口销售、检验等数据断更,美豆期价在1000~1050美分/蒲式耳震荡整理,缺乏量化数据指引。市场无法对2025/2026年度美豆供需平衡表进行可信修正,美豆价格对天气、销售等影响因素的敏感度显著下降,无形中把定价主导权让给了南美大豆升贴水和人民币汇率。

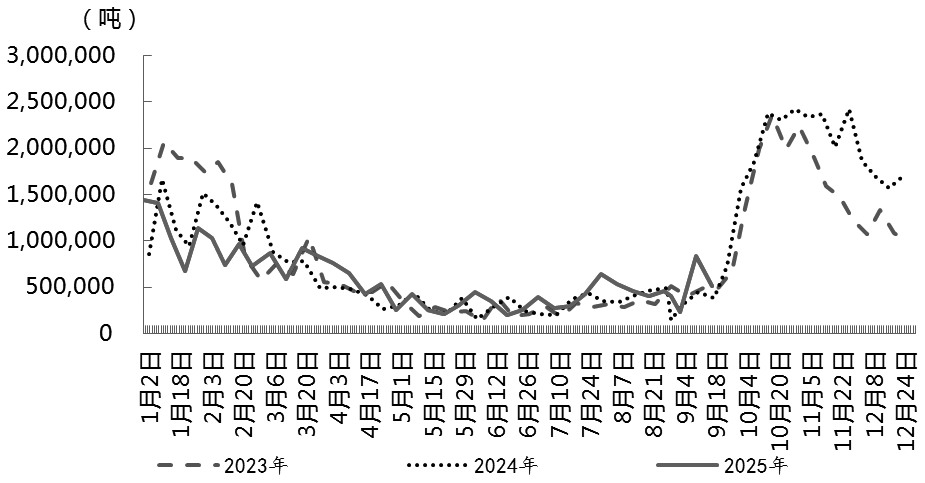

图为美豆当周出口数据

10—12月,我国对美豆维持零买船,供应缺口基本靠从巴西、阿根廷进口大豆补充,CBOT大豆价格波动被高关税过滤后,形成了事实上的美国大豆与中国进口大豆定价的脱钩。且当前我国进口大豆供应相对充足,即使中美贸易谈判获得进展,中国短期对美国大豆需求的紧迫性也会下降,四季度我国进口大豆成本将维持以巴西大豆升贴水与人民币汇率为主导的定价模式。

美国气候预测中心(CPC)预测,10—12月出现拉尼娜天气的概率高达71%,2025年12月至2026年2月出现拉尼娜天气的概率降至54%。弱拉尼娜模式可能增加巴西、阿根廷等大豆主产区的干旱风险。罗萨里奥谷物交易所预测2025/2026年度阿根廷大豆产量为4700万吨,低于此前美国农业部预测的4850万吨。

供应相对充足

国庆节前,受阿根廷短暂取消出口税的影响,国内采购阿根廷大豆的力度加大,目前采购量已基本覆盖明年一季度的供应缺口。9月下旬,阿根廷宣布将大豆出口税从26%降至零,虽然该政策只延续短短几天,但中国买家迅速响应,在政策宣布后的三天内锁定了至少10船(65万吨)大豆订单,后续又追加至20船(130万吨),全部计划于11月装船。这有助于缓解春节前传统需求旺季的压力,很大程度上缓解了大豆的供应忧虑。

另外,二季度以来,国内加大了对南美大豆的采购力度。三季度为进口大豆季节性缩减期,但8—9月国内大豆进口和到港量仍维持近年来历史高位。海关总署公布的数据显示,2025年9月我国大豆进口量为1287万吨,其中从巴西进口1096万吨,同比增长29.8%,占总进口量的85.2%;从阿根廷进口117万吨,同比增长91.5%,占总进口量的9.1%;未进口美国大豆,为2018年11月以来历史同期首次未有美豆到港。相关调研数据显示,截至2025年10月17日,全国重点地区豆油商业库存为122.4万吨,周度减少4.11万吨,降幅为3.25%。同比增长9.40万吨,涨幅8.32%。

近期油脂市场缺乏明确方向,供需平稳且消息面影响有限,油脂期货价格维持震荡格局。由于此前中国从阿根廷采购的大豆足以满足明年一季度的需求,因此中美贸易谈判对大豆价格的影响有限。近期豆油市场无明显变化,油厂正常开机发货,库存压力仍在,价格缺乏明显驱动。(作者单位:国元期货)

来源:期货日报网