苯乙烯 将进入磨底阶段

跌势放缓

一方面,供应开始减少,下游刚性需求仍存,苯乙烯跌势有望放缓;另一方面,当前库存仍处于高位,叠加外部宏观环境影响,苯乙烯仍需时间筑底。

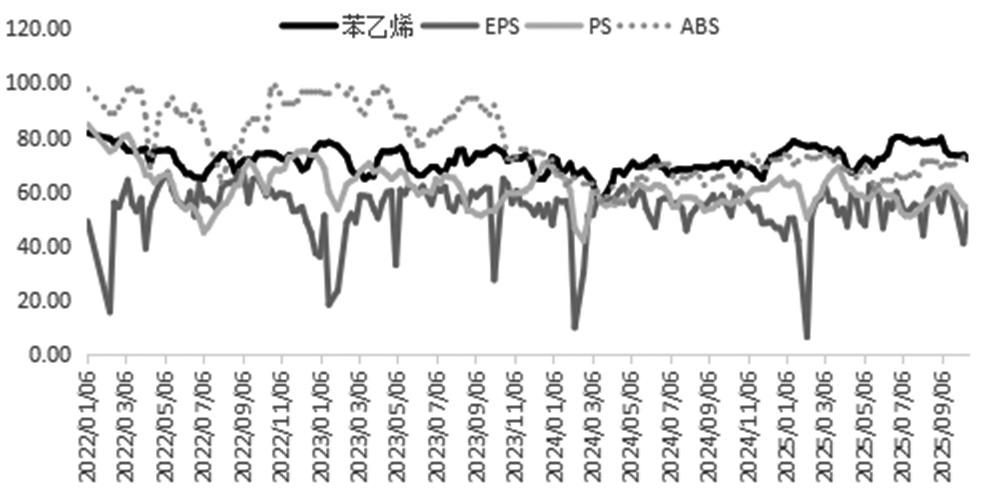

图为苯乙烯及苯乙烯三大下游开工负荷(单位:%)

当前苯乙烯市场呈现出一些新变化。一方面,企业盈利状况不佳,开工负荷下降,供应开始减少;另一方面,下游企业运营尚可,刚性需求仍存,苯乙烯市场高库存压力有望缓解。在此背景下,预计苯乙烯跌势将有所放缓。

受供大于求、库存高企影响,苯乙烯价格持续阴跌,国内生产企业亏损幅度也随之扩大。截至10月16日,国内苯乙烯非一体化装置亏损已扩大至约500元/吨,处于较高水平。由于经营压力加大,部分企业选择停车以控制亏损,装置开工负荷自9月初以来持续下降。

数据显示,截至10月16日,国内苯乙烯装置开工负荷为71.88%,较9月初下降7.82个百分点,但较去年同期仍上升4.18个百分点。随着开工负荷降低,国内苯乙烯供应逐步收缩,目前周产量已降至33.94万吨。整体上,供需格局正由供大于求转向紧平衡,有助于减轻库存压力。

近期检修的苯乙烯装置中,安徽嘉玺35万吨装置计划于11月中旬重启,连云港石化60万吨装置、广州石化8万吨装置预计在11月底至12月初重启,镇海利安德62万吨装置则需等到12月底重启,京博思达瑞67万吨装置尚未明确复产时间。

总体来看,近期检修的装置周期普遍较长,行业低产量状态有望延续。若苯乙烯利润未能有效修复,后续可能还有更多装置加入检修,已停车的装置复产时间也可能进一步推迟。

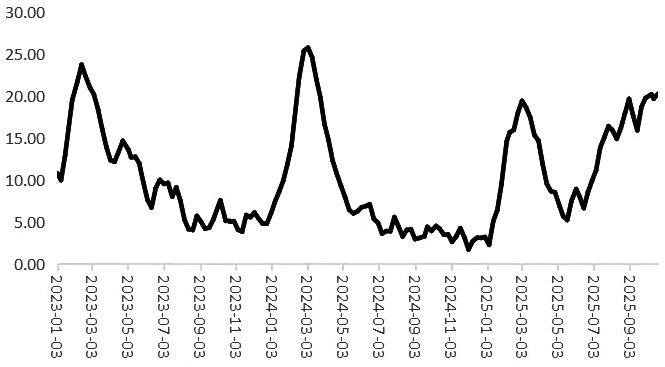

库存仍处于高位。截至10月13日,国内苯乙烯港口样本库存为19.65万吨,环比下降0.54万吨,降幅2.67%;但同比增加15.49万吨,增幅高达372.36%。苯乙烯商品库存为12.15万吨,环比上升0.51万吨,增幅4.38%;同比增加9.23万吨,增幅316.1%。目前高库存仍对价格形成压制,行业需通过降价与减产相结合的方式,共同推动去库存进程。

图为华东地区苯乙烯港口库存走势(单位:万吨)

国庆假期期间,受下游企业放假影响,苯乙烯下游开工负荷出现较大回落。节后,下游开工逐步回升,苯乙烯需求也随之恢复。截至目前,国内苯乙烯周需求量为36.9万吨。当前三大下游产品均处于微利状态:截至10月16日,EPS、PS、ABS单位利润分别为20元/吨、150元/吨、50元/吨。在利润支撑下,除PS外,其余下游产品开工负荷均高于去年同期。EPS、PS、ABS、UPR、丁苯橡胶开工负荷分别为53.48%、53.8%、73.1%、34%、70.28%,同比分别变化+0.96、-7.2、+4.1、+1、+2.63个百分点。目前苯乙烯刚需尚可,能够维持当前需求量,但难以出现较大增量。

综合来看,苯乙烯供大于求格局已有所改善。价格持续回落迫使企业降负以缓解经营压力,带动供应收缩。与此同时,下游维持微利,开工负荷高于去年同期。在此背景下,苯乙烯供需已转向紧平衡,这一变化有望减缓价格下跌速度。然而,当前库存仍处于高位,叠加外部宏观环境对大宗商品仍形成压制,苯乙烯市场仍需时间筑底。(作者单位:中原期货)

来源:期货日报网