氧化铝 短期价格仍承压

近期,氧化铝市场利空因素较多,价格走势偏弱,后市重点关注冶炼成本支撑,以及冶炼行业主动减少运行产能的意愿。

相关数据显示,今年9月中国铝土矿进口量1588万吨,同比增长38.14%,环比减少约241万吨,呈季节性下滑趋势。前9个月累计进口1.57亿吨,同比增长32%。其中,从几内亚进口1.18亿吨,同比增长40.3%,占总进口量的75%;从澳大利亚进口2771.2万吨,同比减少5.4%,占总进口量的17.6%。

截至10月17日,国内铝土矿港口周度库存为2868.9万吨,环比增长65.3万吨,处于近4年同期高位;海漂库存为1192.43万吨,环比减少158.1万吨,稍低于去年同期水平。整体看,近期国内铝土矿供应充足。

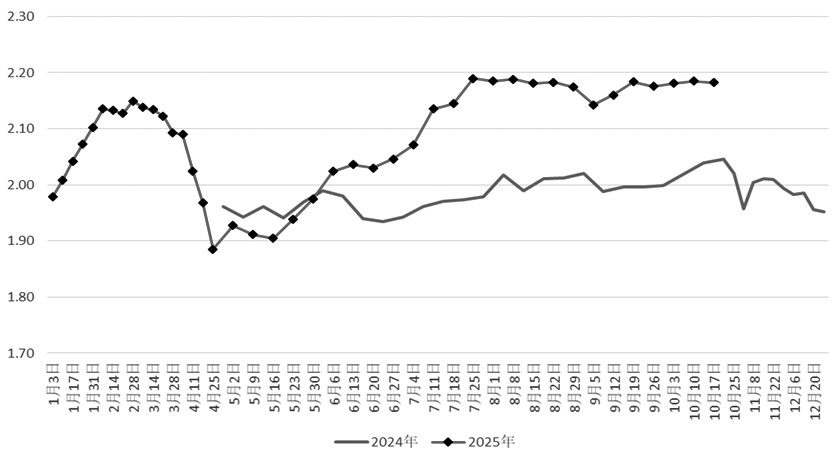

截至10月17日,国内氧化铝建成产能11255万吨,运行产能9680万吨,环比减少140万吨,较9月底增加10万吨。电解铝的周度产量能直接反映氧化铝的需求变化。截至10月17日,国内氧化铝周度产量186.1万吨(远高于去年同期水平),电解铝周度产量85.29万吨,两者的比值为2.18(去年同期为2.05,标准冶炼比例为1.93)。整体看,国内氧化铝供给过剩格局延续。

图为氧化铝和电解铝周度产量比值

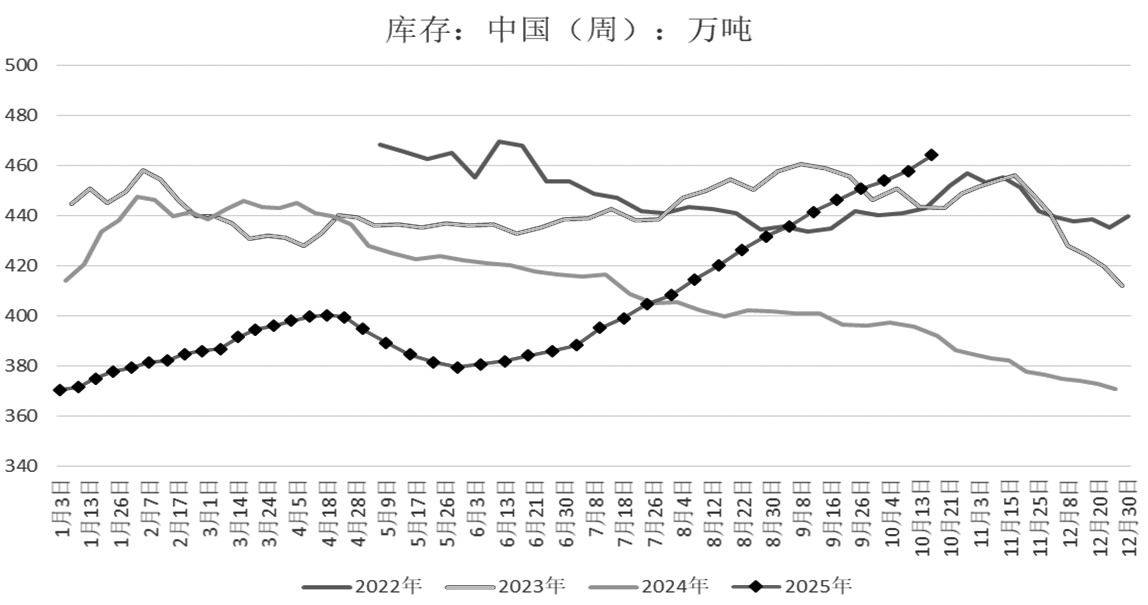

库存方面,截至10月17日,国内氧化铝库存为463.9万吨,周度累库6.3万吨,较9月底累库13.4万吨。从5月底至今,氧化铝持续累库,合计累积84.5万吨。分项看,港口库存周度累库2.9万吨,厂内库存无明显变化;电解铝厂内库存周度增长1.1万吨,站台/在途库存增长2.3万吨。目前氧化铝冶炼行业仍有利润,暂无减产消息。

进口方面,截至10月17日,澳大利亚氧化铝装运港船上交货价(FOB)为323美元/吨,较9月底无变化,较8月底下滑45美元/吨。同期国内现货价格下跌约8.26%,说明9月海外氧化铝价格走势更弱,进口利润走扩。结合航运船期,10—11月进口货源将陆续到港,国内氧化铝供给过剩格局延续。

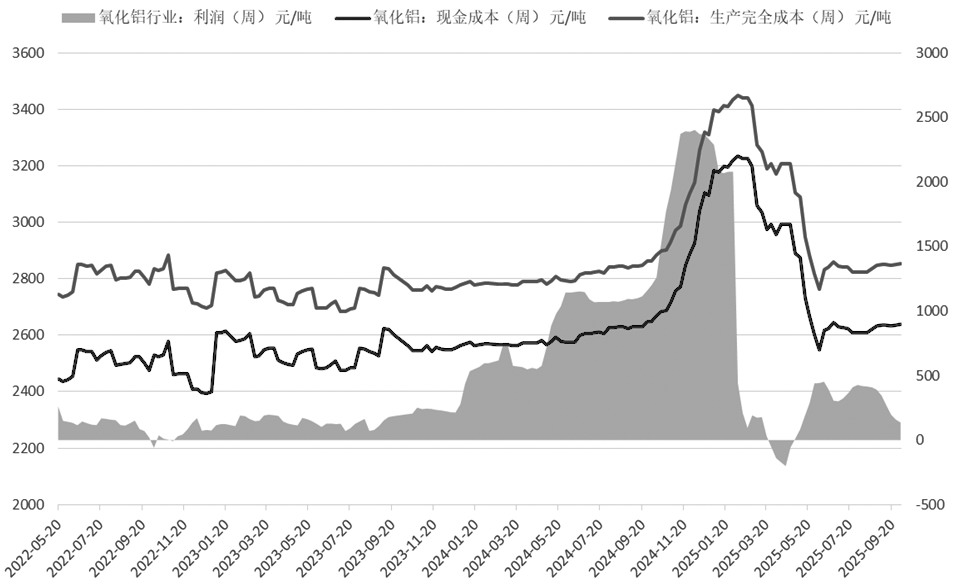

从冶炼行业利润看,截至10月3日,氧化铝生产完全成本为2854.3元/吨,平均利润为135.4元/吨。8月上旬以来,冶炼利润持续收敛。预计高成本地区已出现冶炼亏损,虽然暂无减停产消息,但随着氧化铝现货价格的进一步走低,冶炼亏损在所难免,届时高成本地区主动减停产的概率较大。

图为国内氧化铝冶炼行业利润持续收敛

今年以来,氧化铝注册仓单量波动较大。4月中旬之前,盘面价格大幅回落,产业套保意愿较强,仓单量持续增加;4月中旬至7月底,现货和盘面价格企稳反弹,氧化铝库存回落,现货供应偏紧,仓单持续流出;7月底至今,现货价格反弹,冶炼利润修复,行业运行产能快速回升,基于过剩预期,仓单数量持续增加,对盘面价格形成较强压制。

图为氧化铝周度库存

综上,国内铝土矿供应充裕,氧化铝运行产能和周度产量处于高位,冶炼利润持续收敛,且氧化铝进口通道打开,预计10—11月陆续到港,国内氧化铝持续累库,且交易所注册仓单量远高于去年同期水平,国内氧化铝价格承压。预计短期氧化铝价格难以回升,建议关注冶炼成本支撑,以及后续冶炼利润进入亏损区间后,冶炼行业是否主动减产。(作者单位:正信期货)

来源:期货日报网