【矿钢周报】钢厂盈利率大降,政策利好中长期钢铁供需格局

基本面概述:

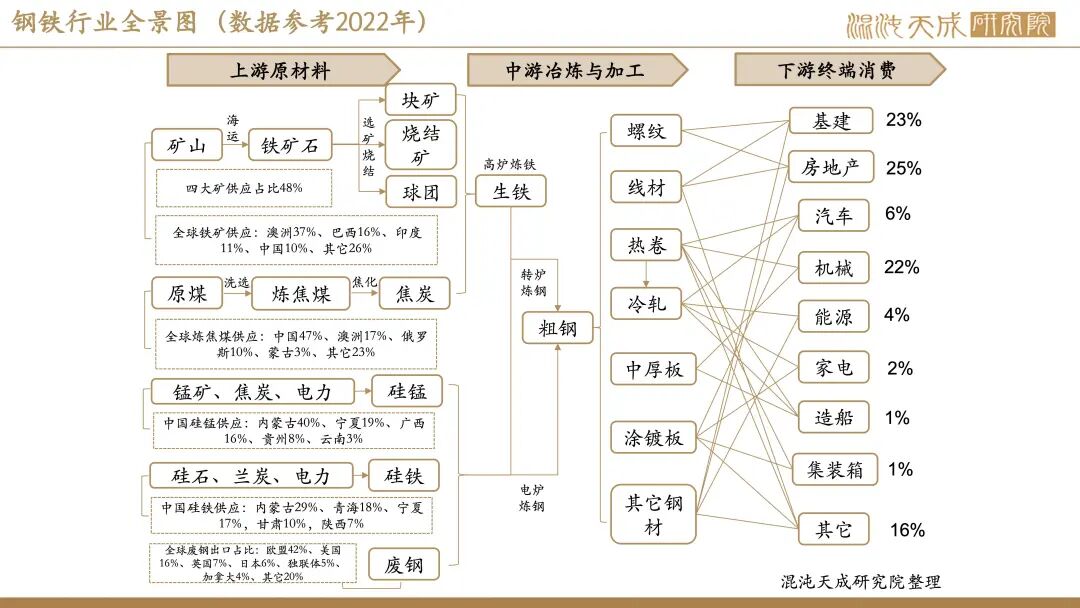

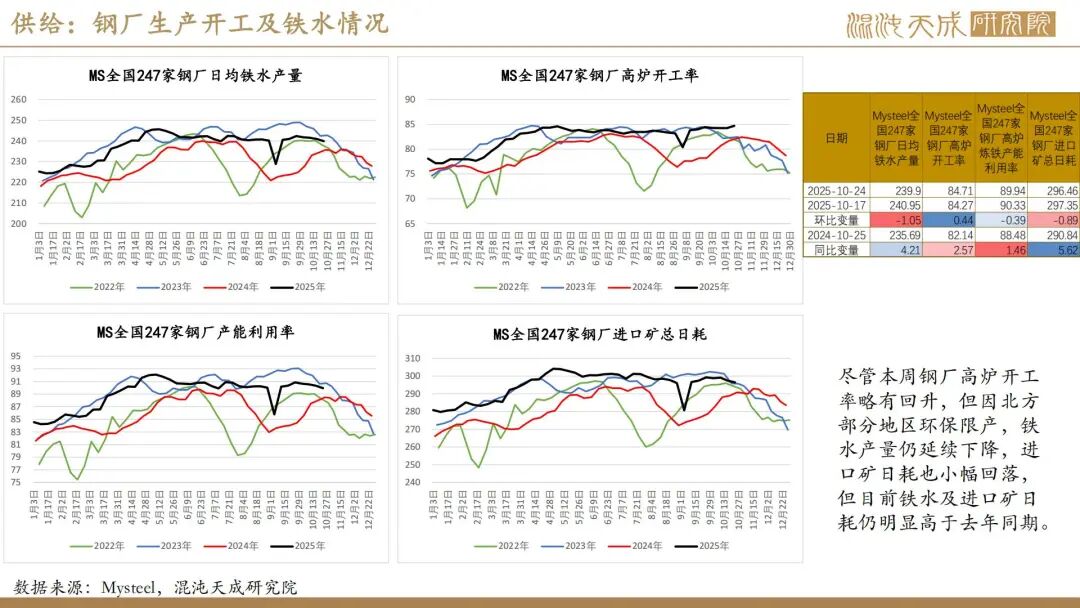

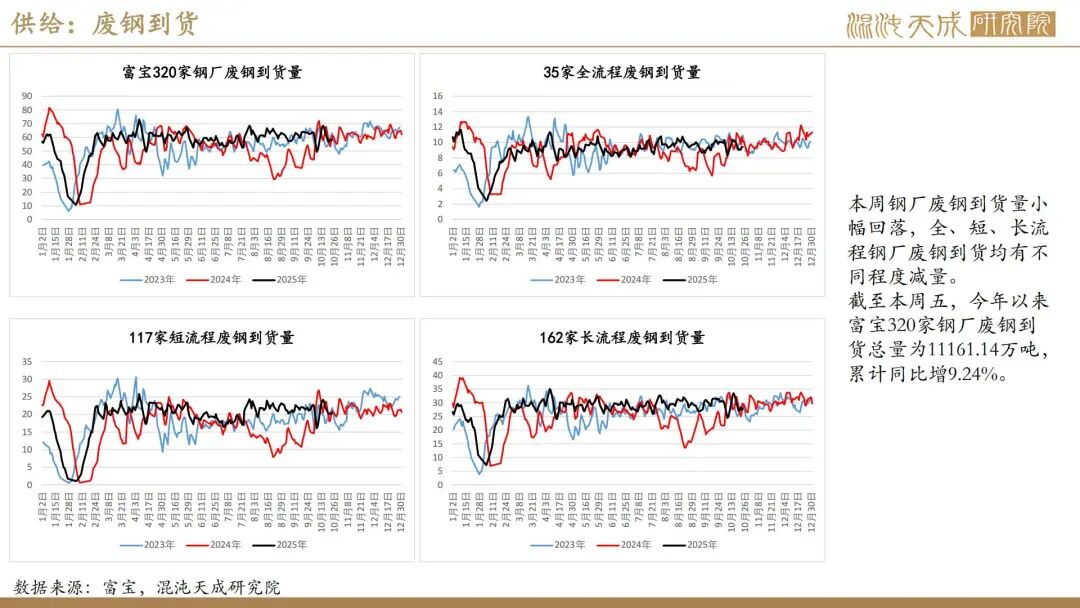

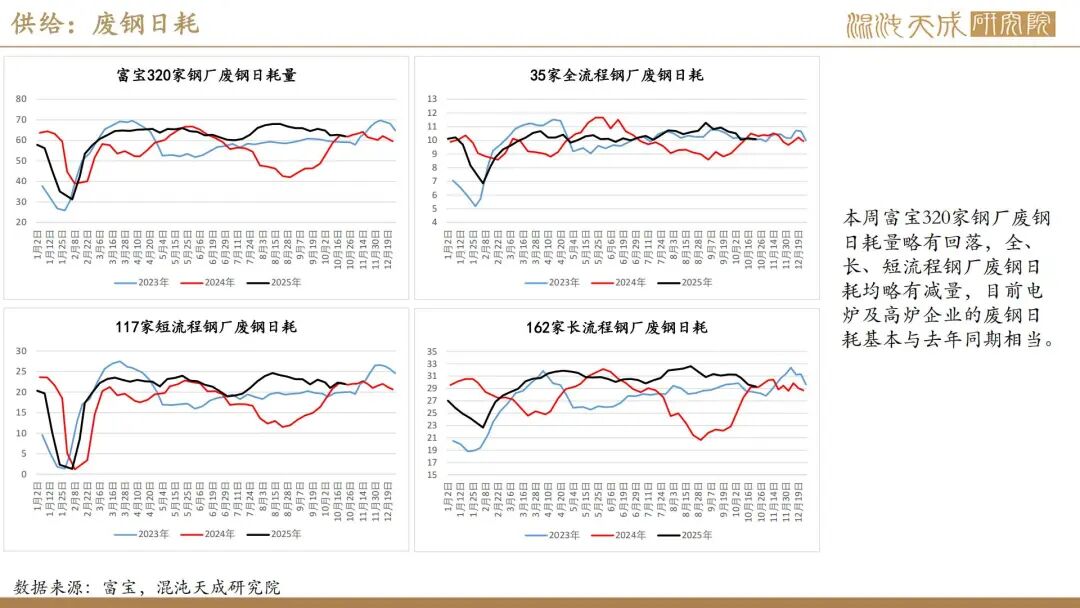

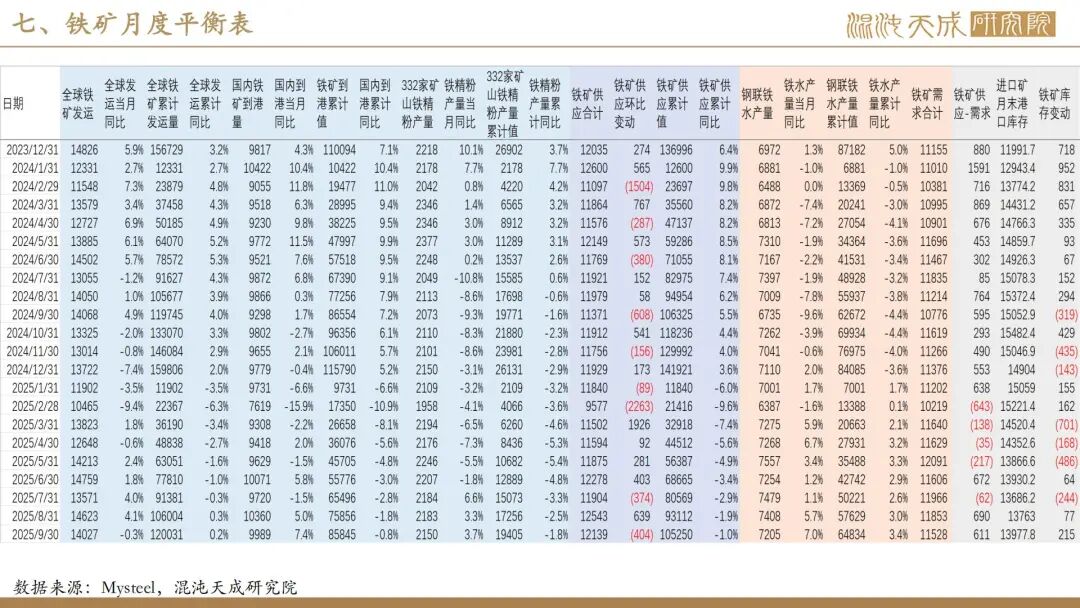

供给:尽管近期港口铁矿到货大幅下降,但随着全球铁矿发运回升,叠加年末即将进入外矿发运冲量,预计后期国内进口矿到港趋增。9月国内原矿产量环比增3.2%,但钢联铁精粉产量变动不大,本周国内矿产量依然持稳,废钢到货量略有回落,整体铁元素供应偏稳。不过,随着铁水产量和废钢日耗的下降,本周粗钢供应略有回落。

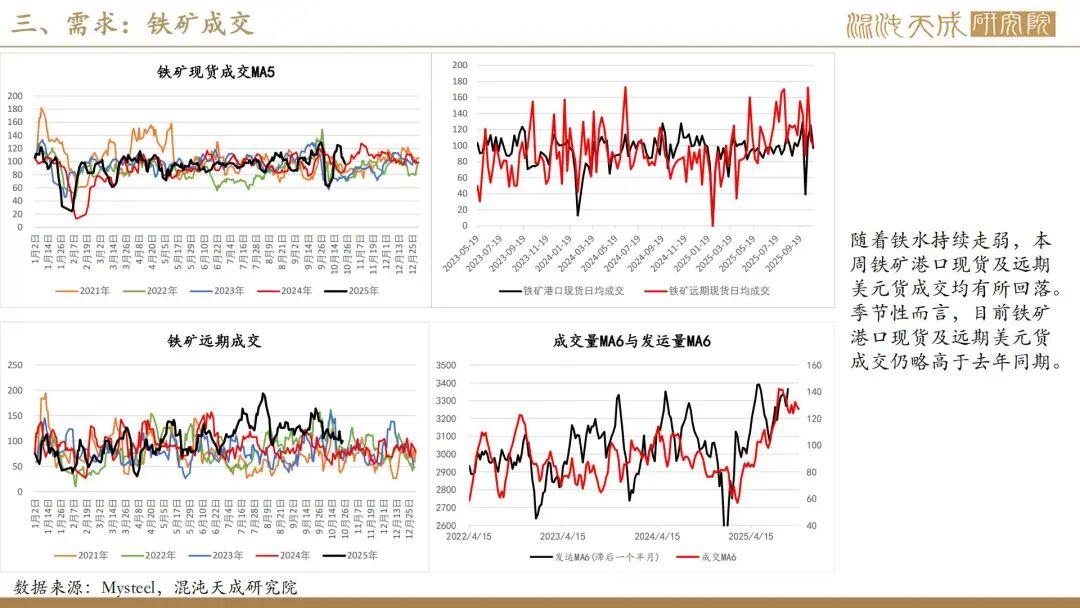

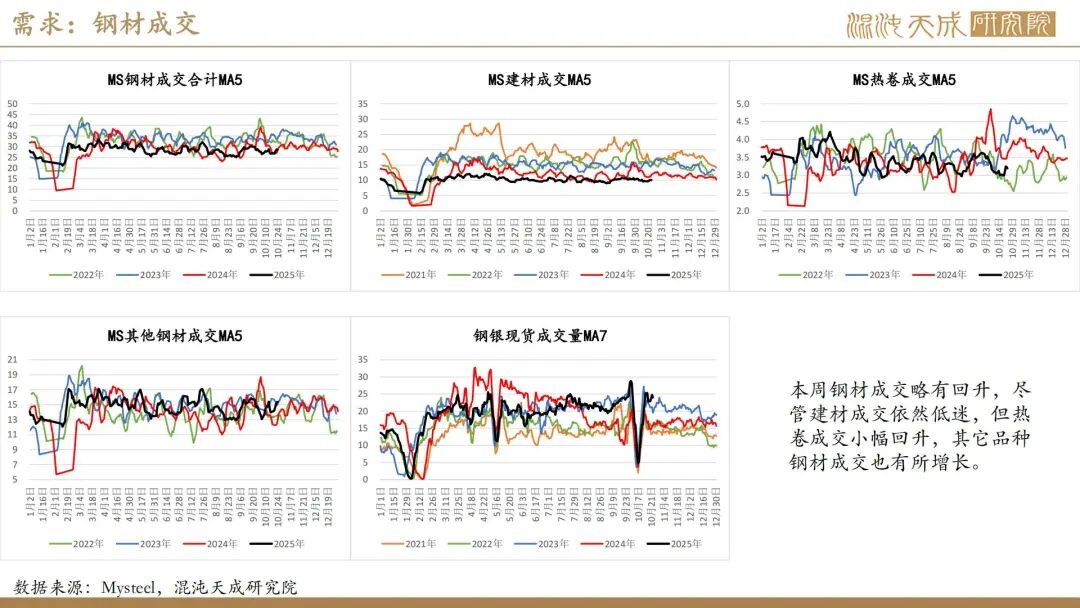

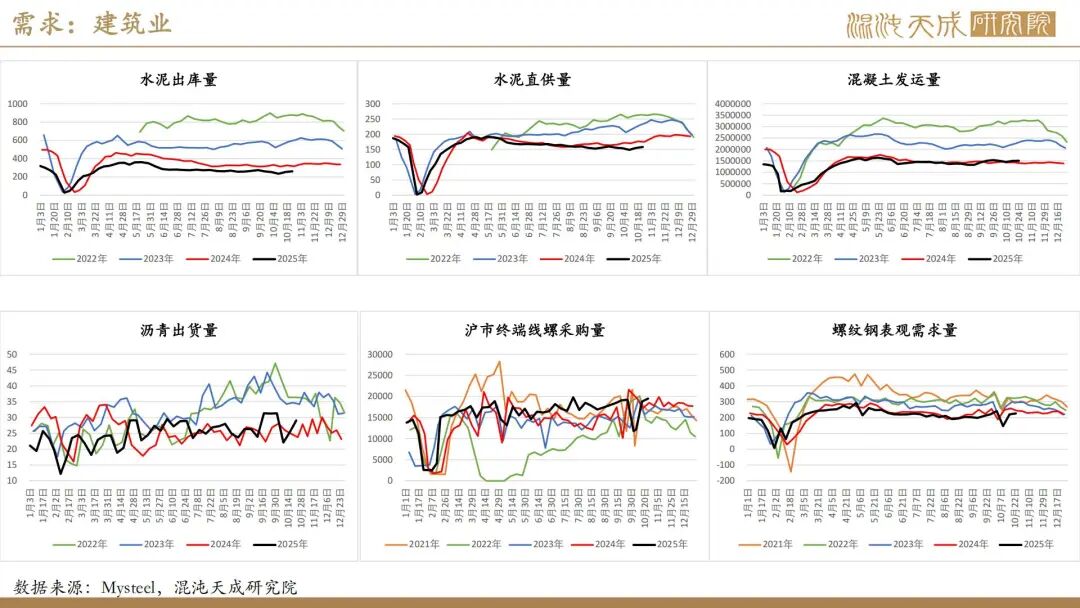

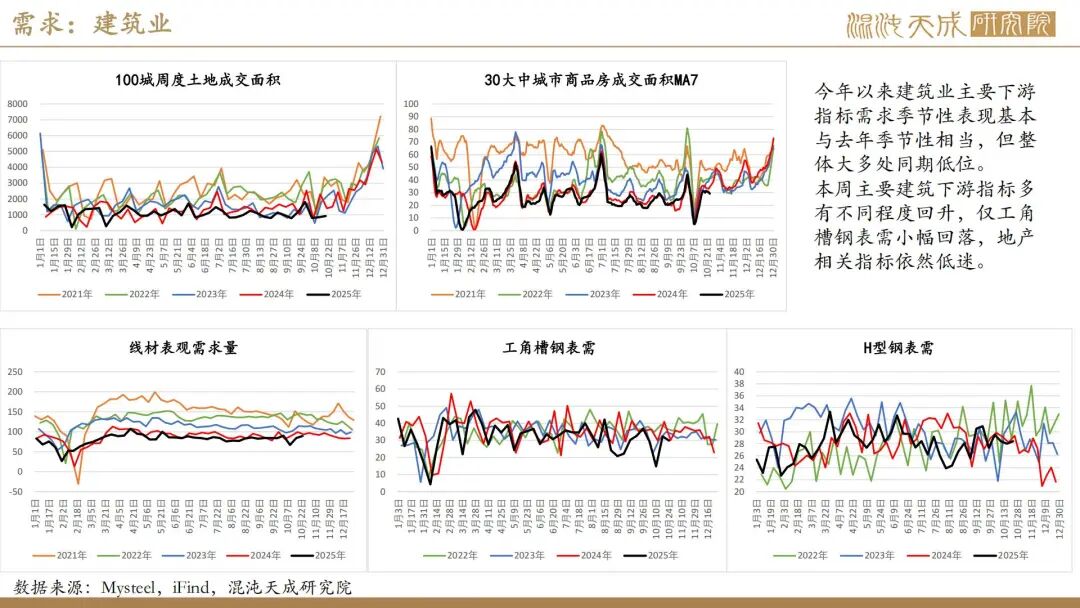

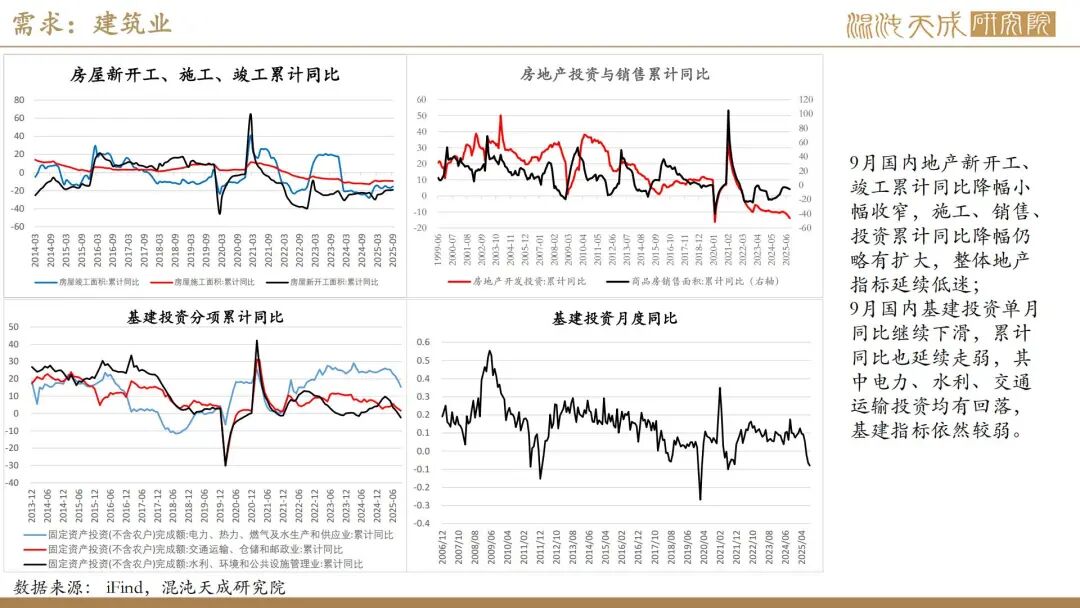

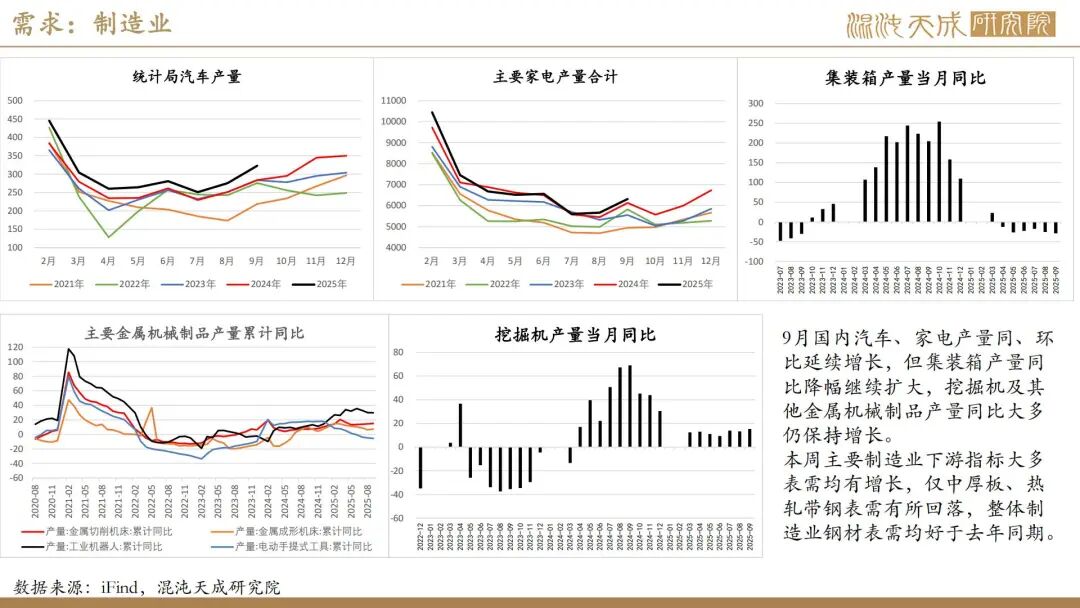

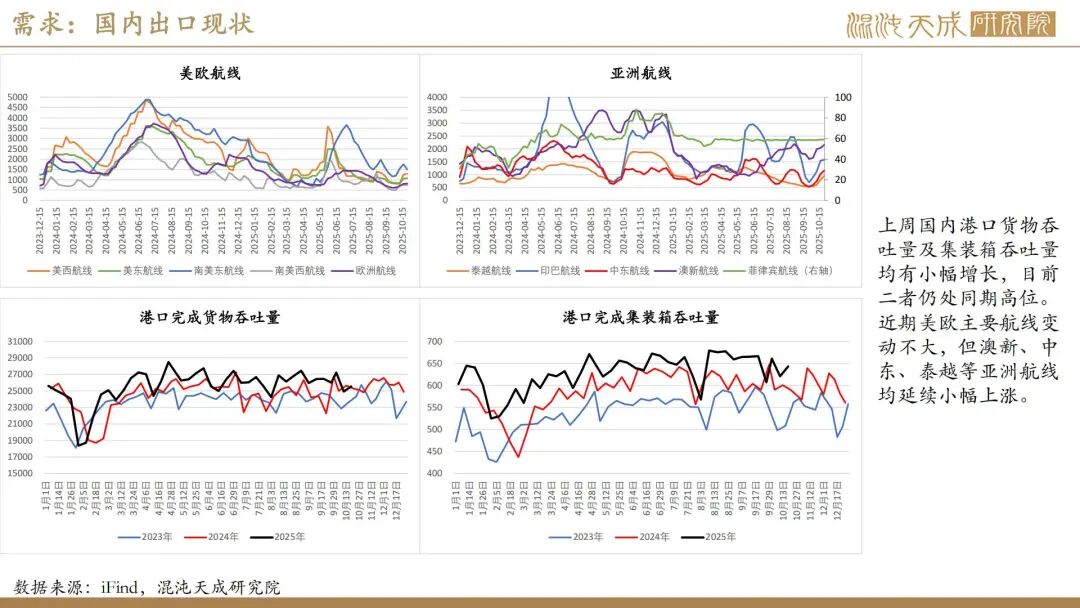

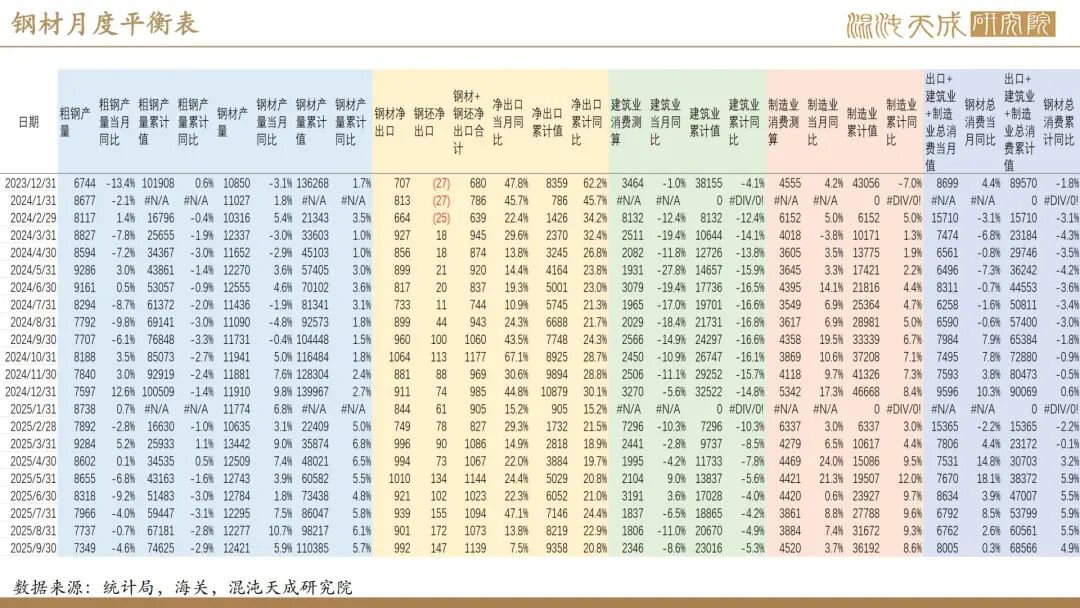

需求:9月经济数据显示国内地产、基建依然低迷,制造业虽保持韧性,但投资增速下降,仅出口仍维持强劲。本周建筑业及制造业下游高频指标大多继续表现回升,仅个别钢材表需有小幅回落。近日海外钢价依然涨跌互现,美国部分钢价小幅上涨,东南亚及中国钢价延续回落,其它地区钢价持稳,国内钢材仍有一定出口空间。此外,近期国内港口货物及集装箱吞吐量再度回升,二者仍处同期高位,叠加亚洲航线延续小幅上涨,预计国内商品出口仍将保持韧性。

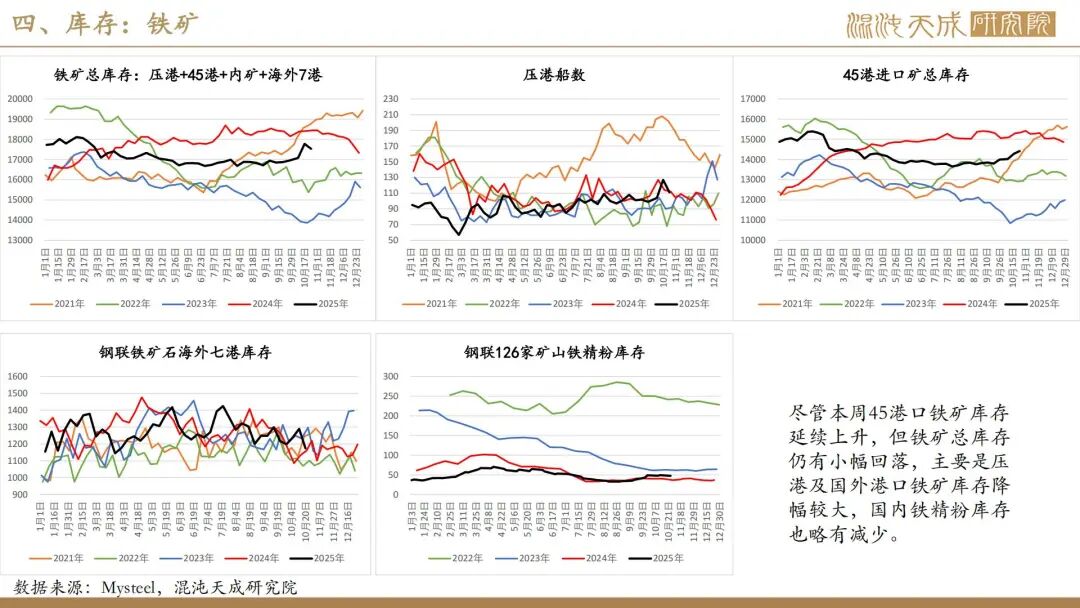

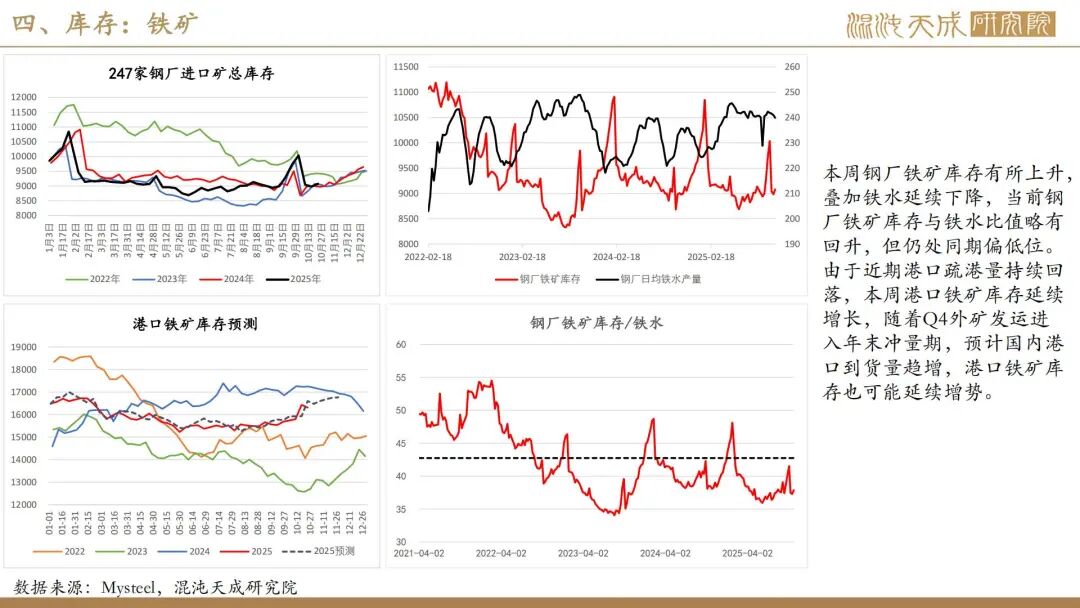

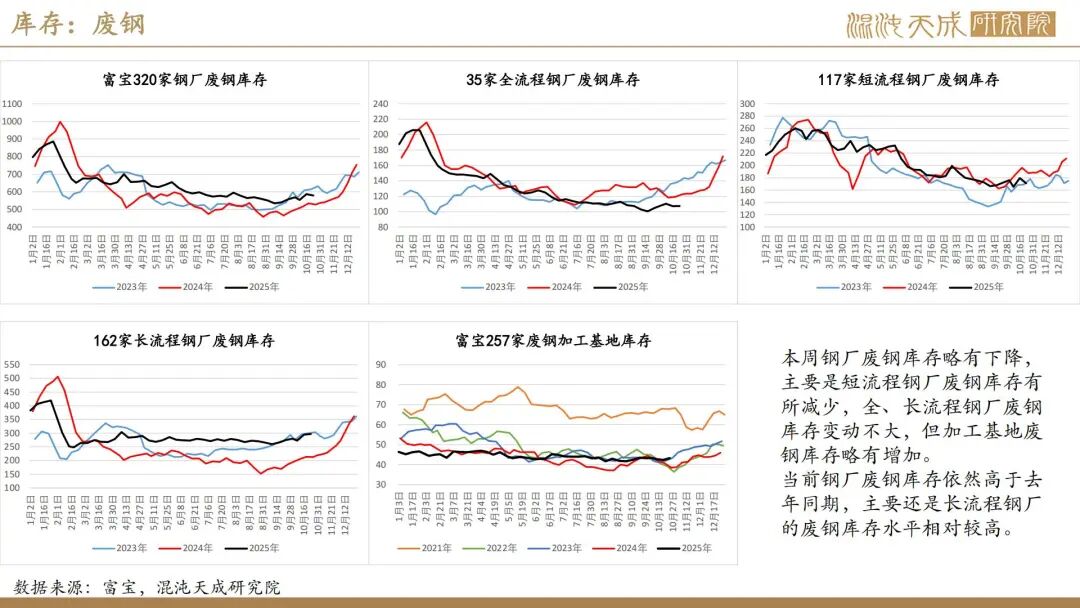

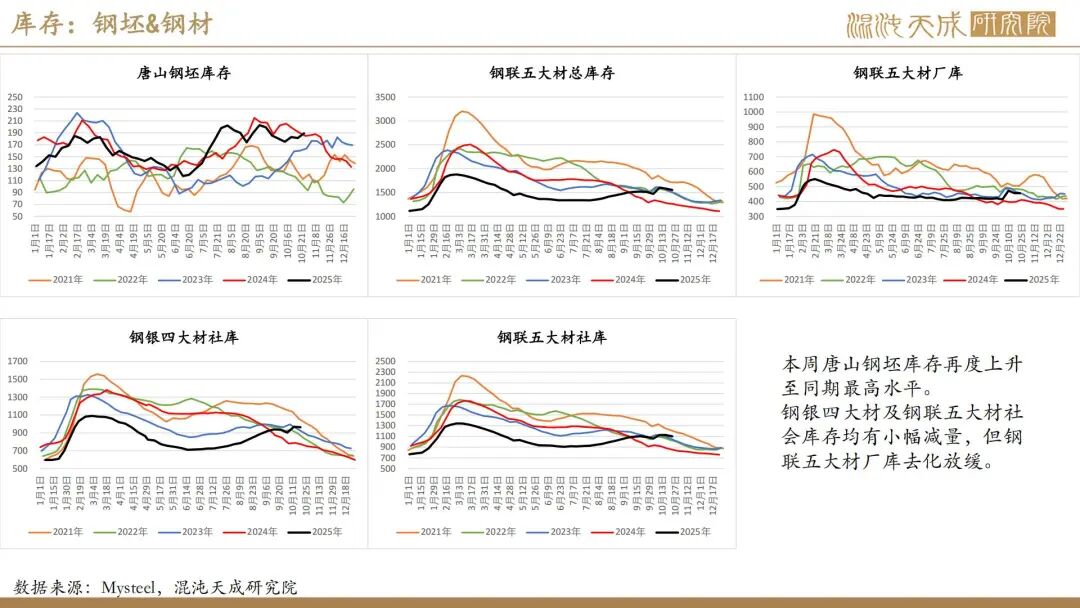

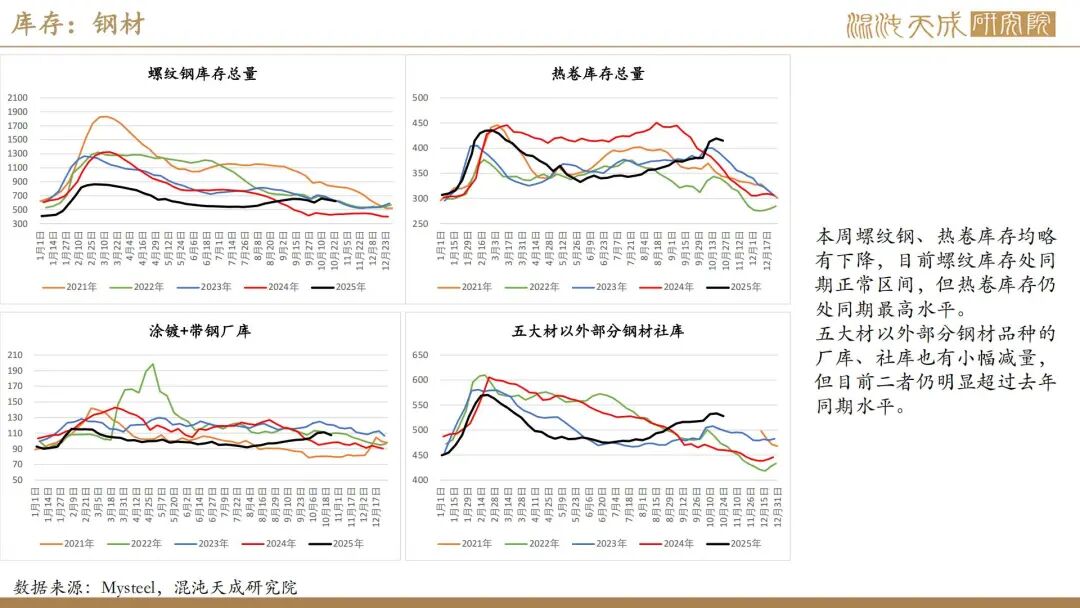

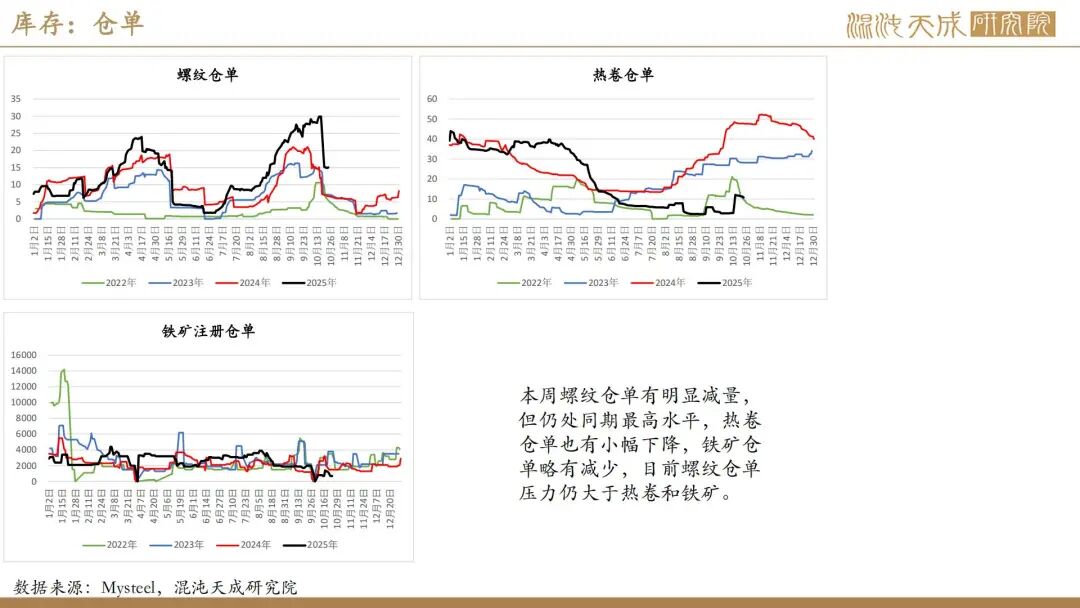

库存:本周疏港继续下降至312.65万吨,45港铁矿库存上升145.32万吨至14423.59万吨,但铁矿总库存因压港缓解有所下降,同期废钢库存也略有减量。尽管唐山钢坯库存小幅上升,但五大材及五大材以外钢材厂库、社库均有不同程度减量,整体钢材库存略有减少。

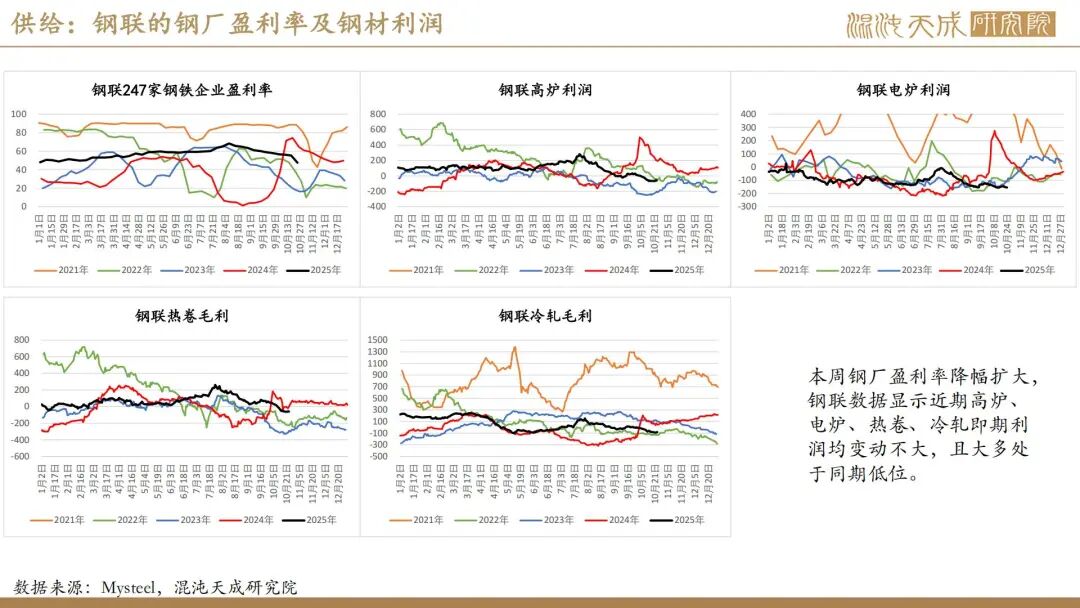

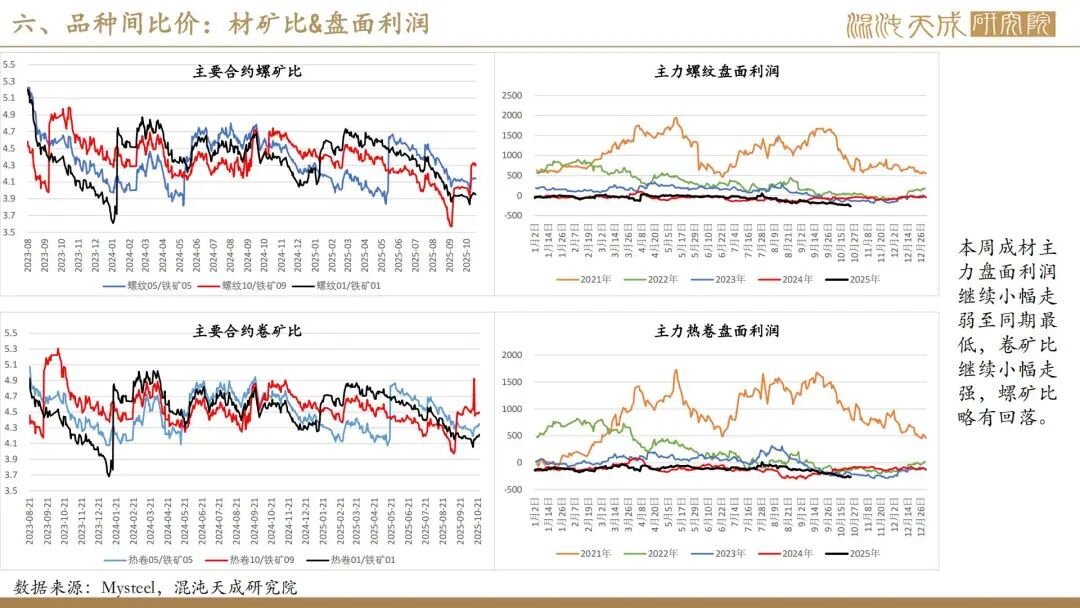

利润&成本:钢厂盈利率大幅下降至47.62%,但本周钢联高炉、电炉、热卷、冷轧即期利润均变动不大,富宝数据显示当前华东长流程含税成本在3172元/吨,电炉谷电成本在3163元/吨,平电成本在3293元/吨。

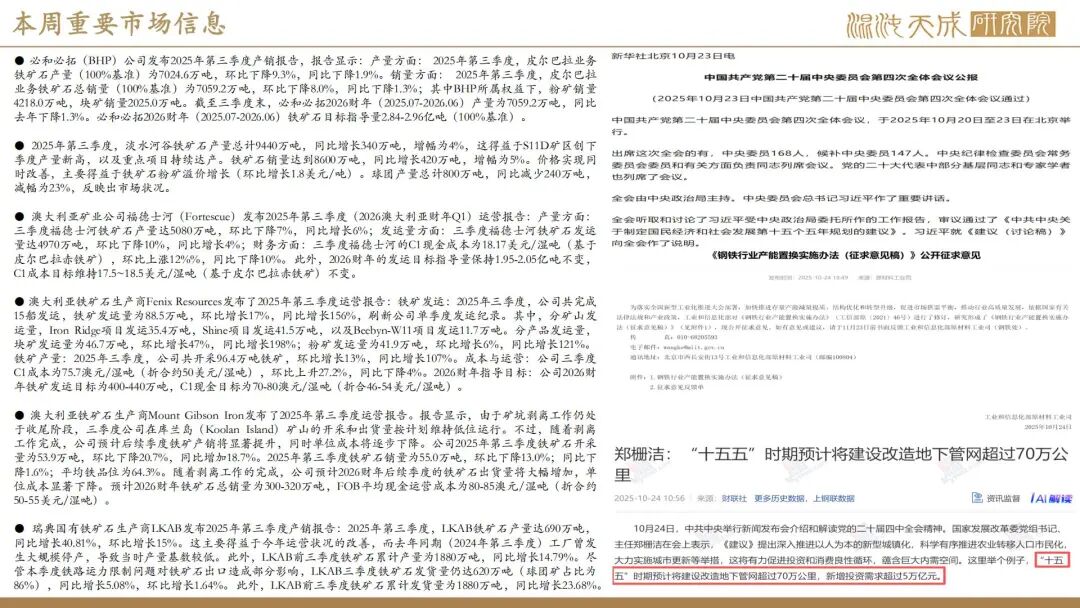

宏观:随着新一轮经贸磋商的开启,短期中美博弈有所缓和,关注月末APEC会议高层是否会面。本周国内四中全会落幕,公告内容符合预期,周五新闻发布会上发改委领导表示“十五五”时期预计将建设改造地下管网超过70万公里,新增投资需求超过5万亿元,并强调将综合整治“内卷式”竞争,有力有效破除各种市场障碍,国内宏观预期向好。此外,本周工信部发布的《钢铁行业产能置换实施办法(征求意见稿)》显示钢铁行业长期供应格局预期趋减,整体钢铁业中长期供需格局有望改善。

结论及策略:

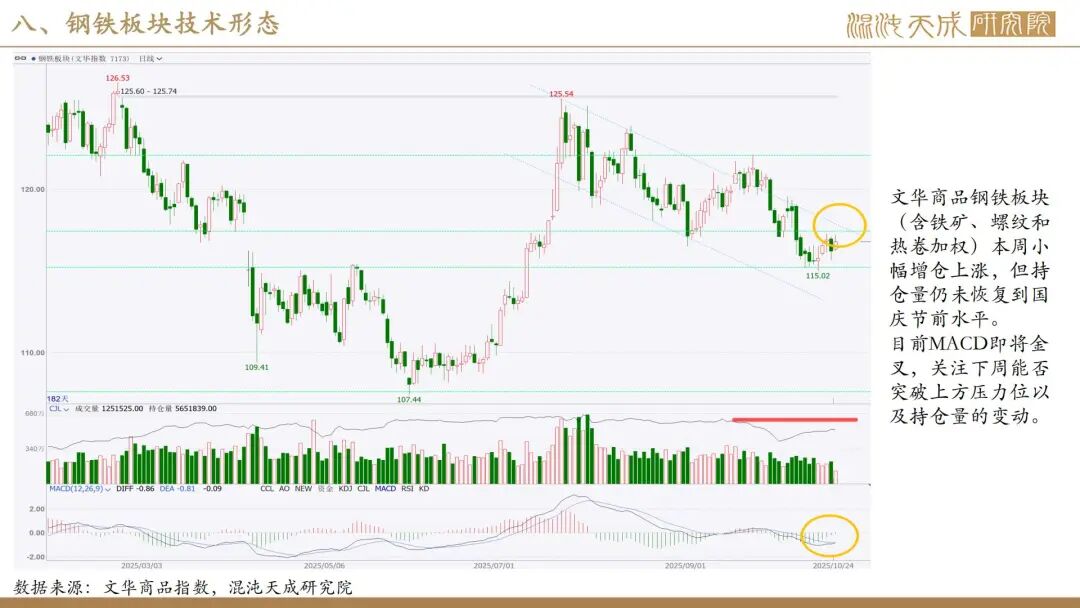

结论:尽管9月国内经济数据显示当前钢铁行业相关的地产、基建表现依然较差,但四中全会公告及政策发布显示中长期国内钢铁行业有望受益于供应减量及需求改善带来的双重利好,钢铁市场仍面临弱现实VS强预期的格局。就基本面而言,本周矿钢库存均有小幅回落,但钢厂盈利率大幅下降,铁水和废钢日耗均有减量,随着淡季即将到来,叠加北方环保趋严,年末钢厂减产检修的概率增大。此外,近期建筑业和制造业下游需求延续小幅回升,钢材出口仍有韧性,钢材供需格局略有改善。不过,考虑到铁矿Q4可能进入发运冲量叠加铁水预期减量,铁矿供需格局仍偏弱。预计下周矿钢市场将延续震荡略偏强运行,且钢材表现仍将好于铁矿。

策略:观望或逢低轻仓布局多钢材

风险提示:

风险:钢材需求超预期大降或供应持续维持高位;原料价格大跌导致成本大幅下移;海外经济衰退/危机

工业品组:

徐妍妍

Z0022011

13764926897

开户加入我们!

加入知识星球!