股指市场或开启下一轮趋势行情

在期权市场,决定价格的关键因子之一就是波动率。基于波动率形成的期权交易策略使交易者能够更纯粹地实践均值回归类套利逻辑,同时结合基本面作出更精确的择时判断。本文以沪深300、中证1000指数为主要研究对象,与黄金、纳斯达克100指数进行对比,探索资产价格波动率变化的规律,以波动率为基准构建择时、周期适应性期权交易策略。

大类资产的波动率变化规律

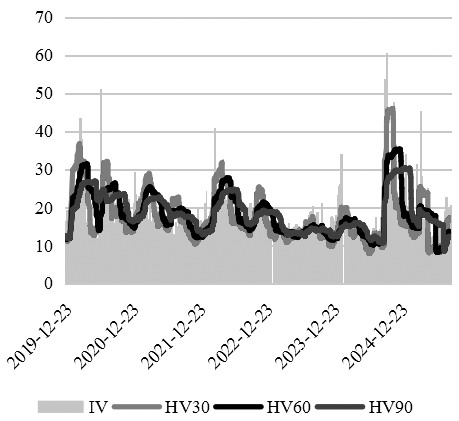

图为沪深300首月平值认购期权隐含波动率与历史波动率

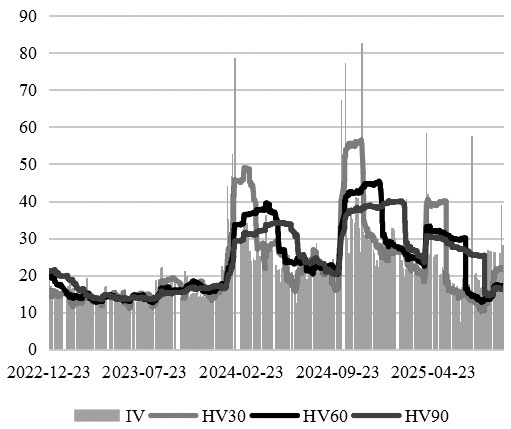

研究股指期权历史数据可以发现,当月平值指数期权的隐含波动率(Ⅳ)有极为明显的周期性特征,在数值上体现为均值回归的趋势:中证1000指数期权的Ⅳ围绕30%区间波动,而沪深300指数期权的Ⅳ则在20%附近波动。当隐含波动率偏离中枢水平5~10个百分点时,指数期权的定价会自然调整并向中枢回归。而Ⅳ中枢的确立则取决于标的指数的真实波动幅度。如果将当月平值期权的Ⅳ与标的指数30天历史波动率之间的偏移、回归看作期权市场的预期与现实指数的互相论证过程,Ⅳ的偏离度能够较为精确地反映衍生品投资者的风险偏好,进一步辅助判断资产的择时。但不同大类资产的波动率绝对值差异较大,若仅进行数值排列无法体现其定价合理性,此时可以资产对应的期权Ⅳ与历史波动率(HV)之间的差距为参考,判断当前市场是否处于相对过热或过冷的交易区间。

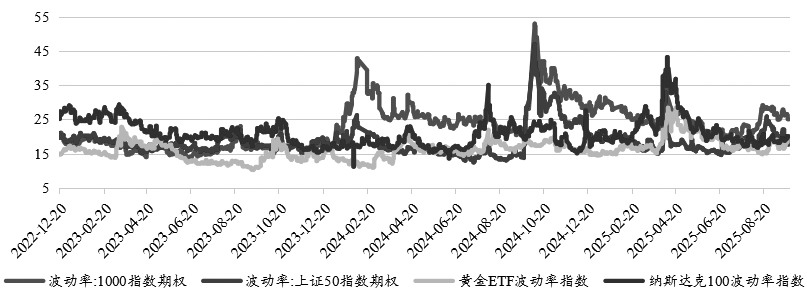

资产的波动率与期权交易方向有关。从大类资产的属性分析,权益类资产(包括A股、美股)是风险资产,而黄金属于避险资产,在资产配置中通常发挥平衡、对冲风险的功能。因此,黄金的波动率低于纳斯达克100指数、中证1000指数等,而美股由于隶属于美元资产且能稳定获得美国养老金类中长期资金的增量定投,波动率更低。中证1000指数为国内中小盘成长风格指数的代表,波动较大,其期权Ⅳ也处于相对高位。即便如此,从历史数据也可以看出,在重大宏观事件发生时,股指和黄金的波动率依然会放大,此时适宜在股指期权上采取双卖波动率策略。若股指市场波动率放大、黄金市场波动率处于低位时,黄金看涨期权的买权配置能够以较低成本平衡整个资产组合的波动;反之,适宜配置股指期权买权以捕捉潜在的大趋势机会。

图为中证1000首月平值认购期权隐含波动率与历史波动率?

图为美股、A股代表指数及黄金ETF波动率走势

股指期权策略应用

当黄金(避险资产)、股指(风险资产)价格出现波动率的联动性时,可依据资产波动率的周期性回归特点进行配置择时。股指期权交易方面,在不确定震荡后市场的演绎方向时,可以用期权波动率的变化预测定价倾向,或以完全锁定最大损失的形式构建交易策略。

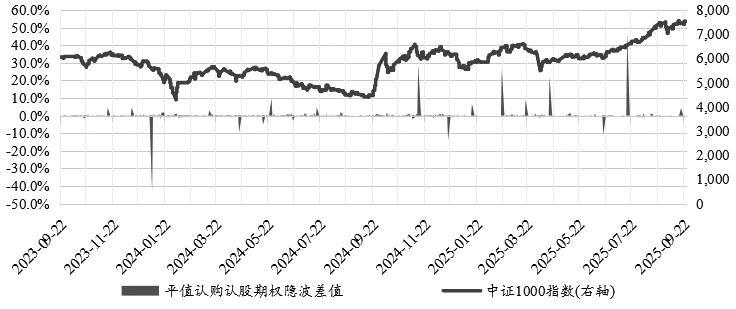

震荡后的方向抉择。震荡是除上涨、下跌外的常见行情运行态势,震荡通常意味着市场正在蓄势,酝酿下一轮的方向抉择,震荡时间越长,形成的趋势可能更大。但基本面的变化并不总是有迹可循,宏观事件的利好或利空也很难预测。因此,我们假定市场完全有效且总能即时反映一切信息,最活跃的平值期权之间的隐含波动率差值,能够很好地提供下阶段趋势的方向预测依据:当认购期权Ⅳ明显大于认沽期权Ⅳ时,方向决策以指数上行为主,反之,则以指数下行为主。从品种上看,沪深300指数期权的首月平值认购、认沽期权的Ⅳ差在牛市中往往为正值,峰值基本在0.1%以上;中证1000指数首月平值认购、认沽期权的Ⅳ差峰值则能超过1%。若该差值上升至极端水平,需小心市场过热,宜选择及时止盈或收缩做多周期,推荐短线右侧策略。近两年,极端高位差值对应的超短线追涨策略胜率极高,极端低位差值对应的快速回调行情预测准确度较高。

“反日历价差”策略的应用。回顾2025年以来A股主要指数走势可以发现,由于内部科技叙事的增强和外部环境的不确定性交织,今年一季度和二季度股指市场波动明显放大,一季度股指快速上涨,4月初股指急速下跌,形成了两个大缺口。三季度在“反内卷”政策和美联储降息预期的引领下,指数开启了一轮流畅的上涨行情,其间并未出现大幅回调,波动率也由高向低切换。然而,三季度末预期基本验证完毕,且在半年报业绩披露风险集中释放的效应下,期权Ⅳ再次出现大幅跃升迹象。拉长周期看,近三年,除了正常的波动外,股指期权Ⅳ异常放大总是由宏观事件驱动。由于衍生品市场极高的定价效率,异常高波动出现后往往会随着宏观事件影响的消退而回归。从交易策略的胜率看,应对短期宏观事件催化的波动率变化,最优选择是“反日历价差”策略组合,即提前买入近月期权,异常升波后卖出远月期权,灵活应对资产的定价回归。

图为中证1000平值认购认沽期权隐含波动率差值与指数走势?

“反日历价差”策略的优点体现在用较低成本抚平短期波动上,且能够捕捉中长期的大趋势收益。以今年4月、9月初为例,市场对股指市场即将到来的下跌行情有较为一致的预期,且Ⅳ提前上升也反映在市场定价上。相较于在期货市场做空进行对冲,买入近月看跌期权成本更低,且覆盖下跌损失的效果完全不输期货空头,还可以赚取短期波动率放大的额外收益。此后再建立卖出远月看跌期权头寸,则能同时获取长期的时间价值消耗、波动率降低带来的双重收益。从收益曲线看,买入近月看跌期权最好选择Delta值较大的平值期权,这样能最大限度地对冲回调风险。但卖出远月看跌期权则适宜选择虚值程度较深的行权价档位,以降低被行权风险,且远月合约的期权权利金主要由时间价值构成,虚值期权权利金已足够丰厚。

市场展望

从市场隐含波动率走势看,在国庆长假前,市场交易情绪偏向于短期的风险厌恶,9月22日至25日期间,有两个交易日中证1000指数的看涨期权隐含波动率与看跌期权隐含波动率之差转为负值,且都对应指数的日内下挫。从波动率分位数走势也可以看出,中证1000指数的首月平值期权隐含波动率分位是看跌大于看涨,说明有较多交易者认为长假期间可能出现利空指数的风险事件。横向看,当前股指期权波动率处于近一年高位,这是高位震荡即将结束,开启下一轮趋势行情的市场表现。因此,笔者认为,当前选择“反日历价差”策略依然较为适宜。 (作者期货投资咨询从业证书编号Z0022532)

来源:期货日报网