PVC 成本支撑将显现

“金九银十”旺季已结束,PVC不仅未能迎来预期中的上涨,反而加速下行,最低跌至4600元/吨附近,创下近十年来新低,距离历史最低点4405元/吨仅一步之遥。除“金九银十”旺季需求不及预期外,美联储降息预期等相关利好也基本落空,PVC此番下跌,更多由基本面利空因素主导。

新装置集中投产

供给侧结构性改革后,PVC行业准入门槛提高,产能扩张压力得到缓解。不过,2025年PVC将迎来近十年产能扩张压力最大的一年,全年计划投产9套新装置,涉及产能近250万吨,预计产能增速将超过10%。上半年,青岛海湾20万吨/年、新浦化学25万吨/年的新装置已正式投产;下半年,甘肃耀望30万吨/年、渤化发展40万吨/年、福建万华60万吨/年及浙江嘉兴30万吨/年等新装置也将陆续投产。且下半年新装置投产时间更为集中、涉及产能规模更大,供应端压力将明显增加。

弱需求成为常态

PVC下游需求结构中,80%与房地产及基建领域息息相关。但近几年房地产市场整体低迷,基建领域也缺乏亮点,弱需求已成为行业常态。尽管去年以来国内频繁出台相关政策利好刺激,二手房市场数据也出现回暖迹象,但房地产市场新开工等核心行业数据依然低迷,政策端利好难以有效传导至终端,未能形成实质性需求拉动。即便进入“金九银十”传统需求旺季,PVC需求端改善仍较为有限,下游行业开工率整体处于偏低水平。

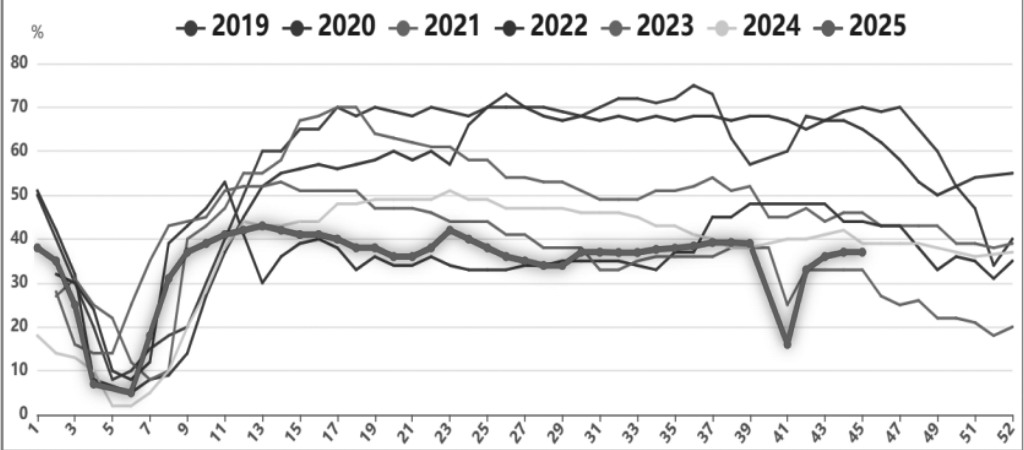

图为PVC下游型材开工负荷走势

近几年,国内PVC出口量增加极大地缓解了国内供需矛盾。2024年国内 PVC出口量超过260万吨,其中近半数流向印度市场,进出口相关政策对PVC出口格局影响深远。

今年PVC市场出口利空接连不断。4月受“对等关税”政策影响,PVC出口一度大幅回落;8月中旬,印度提高反倾销税率,其中对我国产品税率由82~167美元/吨上调至122~232美元/吨,增幅显著,进一步加大PVC出口难度;年底印度也将落实BIS认证,只有达标企业才能出口到印度,而目前国内尚无达标企业。

开工率维持低位

受国内PVC供需失衡加剧及企业亏损扩大影响,PVC行业检修装置明显增多,整体开工率有所下降。截至11月9日当周,国内PVC开工率在76%附近,处于历史同期偏低水平,较前期高点回落5个百分点;PVC周度产量约47万吨,暂时脱离前期50万吨的高位,供应端压力得到阶段性缓解。后期来看,PVC计划内检修虽相对有限,但计划外检修预期或持续超预期,开工率有望维持偏低运行态势。

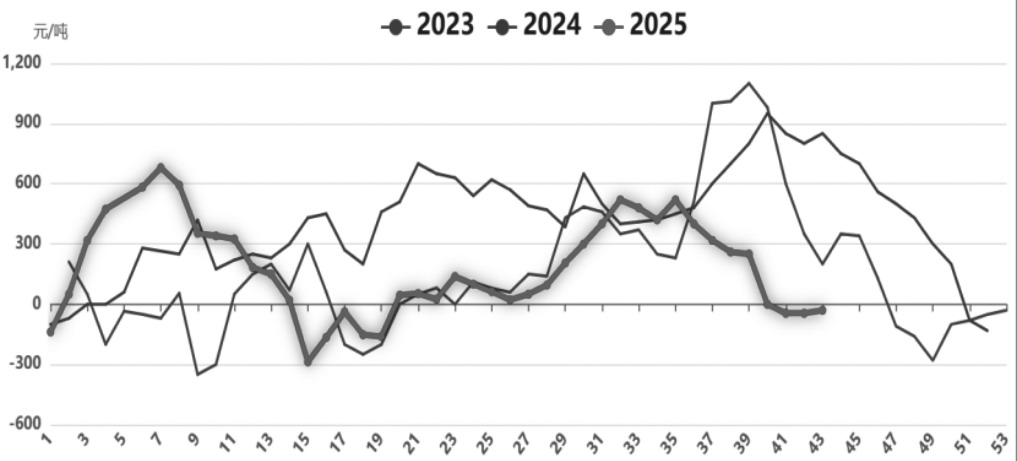

近几年PVC价格持续下行,行业利润不断压缩,外采电石法PVC的亏损状态已维持约3年。不过,PVC生产企业多为氯碱一体化布局,烧碱业务多数时间能够覆盖PVC的亏损,因此PVC并未因自身亏损出现降负荷生产情况。但近期除PVC亏损幅度扩大至800元/吨附近外,烧碱价格连续下跌后利润也明显压缩,PVC与烧碱的综合利润已连续1个月处于负值区间,PVC成本端支撑作用有望逐步显现。

图为PVC+烧碱综合利润走势

目前PVC与烧碱综合计算已处于亏损状态,部分企业因此出现降负荷生产迹象。追溯历史数据可见,近几年行业行情不景气,亏损已成为常态,部分落后产能也逐步被淘汰。自2022年至今,内蒙古宏力、山东东岳等企业的近10条落后生产线已处于长期停产状态,若后期亏损局面持续,或有更多落后产能退出市场。

综合来看,PVC价格持续下行,已充分消化当前市场利空因素。在价格连续下跌后,行业亏损进一步加剧,带动开工率下滑,成本端支撑作用有望逐步显现。当前PVC已处于低估值区域,尽管暂时缺乏明确上涨驱动,但后续下行空间已相对有限。若后期“反内卷”相关措施能够落地,PVC供需格局有望得到根本性改善,进而扭转其长期弱势运行态势。(作者单位:山东齐盛期货)

来源:期货日报网