机构“抢跑”积极性有限

随着央行买债的影响告一段落,市场关注点重回基本面和权益市场表现,市场利率下行缺乏驱动,市场观望氛围渐浓,债市重回偏弱震荡格局。近期,在政策真空期下,债市逐渐从“强预期”向“弱现实”回归,由于消息面平静,债市延续区间震荡走势。上证指数重回4000点,以及公募基金赎回费率新规消息扰动,对债市情绪仍有压制作用。

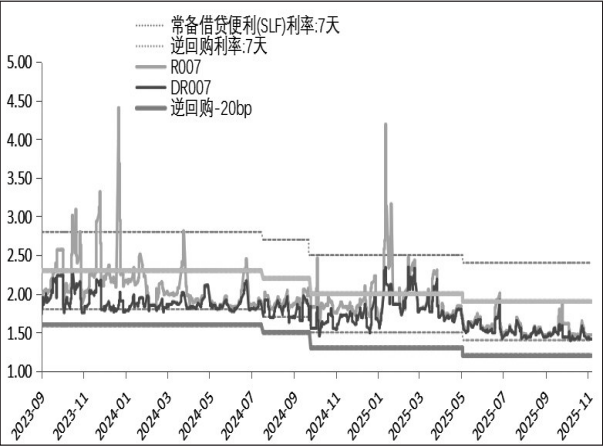

图为资金利率低位运行(单位:%)

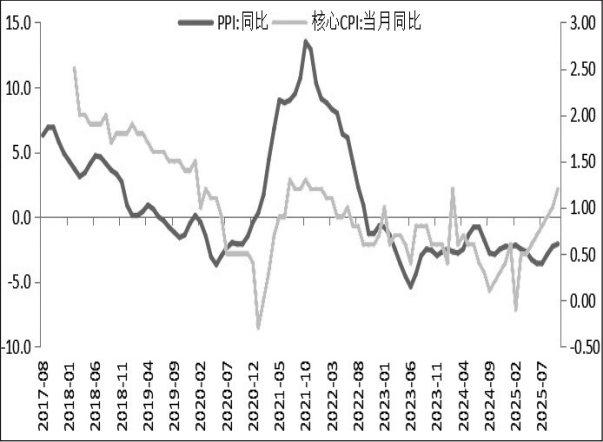

当前基本面分化磨底特征未变,内需有待强化,外需仍有韧性但旺季逐渐过去。受食品供给扰动、“反内卷”政策等拉动,10月CPI和PPI均有所修复,且强于预期,但分化特征明显,内生动能及广谱性消费需求仍偏弱,制约价格修复弹性。

货币政策宽松预期、宏观基本面不强仍是债市的主要支撑。一方面,央行重启买债有助于向银行体系投放中长期流动性,保持资金总量合理充裕和资金利率偏低运行,市场流动性宽松预期或进一步发酵。10月央行净买入国债200亿元,不及市场预期,11月净买入规模值得关注。另一方面,当前处于政策空窗期,在重要会议召开前,政策强预期将逐步向现实回归,内需不足限制利率上行空间,若10年期国债收益率在1.8%~1.9%区间,做多胜率较高。

不过,由于目前资金面本就稳健偏宽松,因此资金利率下行空间有限,且央行对风险控制更加谨慎,当前利率处于央行合意水平,大量购债投放流动性的必要性不强。关于市场期待较高的降准降息,笔者认为,在当前“财政主导+货币配合”政策框架下,总量宽松并不能解决结构矛盾问题,财政政策、产业政策等更为关键。且央行强调“以我为主”,短期“双降”落地的概率不大。

图为价格端逐步筑底(单位:%)

在宏观面偏积极背景下,股市配置性价比仍高于债市。尽管当前仍处于内需不足阶段,四季度经济仍有下行压力,但市场风险偏好偏强,政策预期积极,权益市场走势对债市仍有约束。随着“十五五”规划的落地,我国经济新旧动能转换也从左侧进入右侧,开局之年政策定调仍将维持积极。产业端供需平衡、科技创新是政策重心。在此背景下,价格端筑底企稳有望支撑企业盈利增长,有助于股指市场开启中期“盈利底”行情,对债市形成持续扰动。

四季度债市进入供给淡季,供需结构好转,但机构“抢跑”或弱于往年,需求端对债市的支撑有限。当前银行仍面临负债端稳定性压力,叠加在宏观面支撑下,明年一季度股市表现仍然可期,机构行为或偏保守,“抢跑”积极性有限。

综上,笔者认为,当前债市多空因素交织,整体“胜率有余、赔率不足”,经济基本面不强和风险偏好偏强仍是主要矛盾。四季度基本面压力较大,供给端不强、央行重启买债操作支撑债市持续修复。不过在央行购债规模受限、宏观面偏积极、股市配置性价比较高、公募基金销售新规仍待落地背景下,利率下行面临诸多约束。

来源:期货日报网