股指 有望延续上行趋势

利好支撑

在内外利好作用下,人民币仍具备升值动能,外资加速回流或提振市场风险偏好,股指上行趋势有望延续。

上周市场延续强势,成交额显著放大,市场情绪明显回暖,上证指数更是取得八连阳。上周主要指数悉数上涨,中证500以4.03%的涨幅领先,创业板指和中证1000表现也较为强劲,上证指数上涨1.88%。行业方面,有色金属、国防军工、电力设备、电子、建筑材料涨幅居前,美容护理、社会服务、银行、煤炭、食品饮料跌幅居前。

人民币仍具备升值动能

近期人民币持续升值,离岸人民币和在岸人民币同步走强,美元指数明显走弱。本轮人民币升值受到内外因素共同支撑:一是美元指数走弱带动人民币被动升值,二是国内经济基本面稳步修复,三是年底企业结汇需求增加。

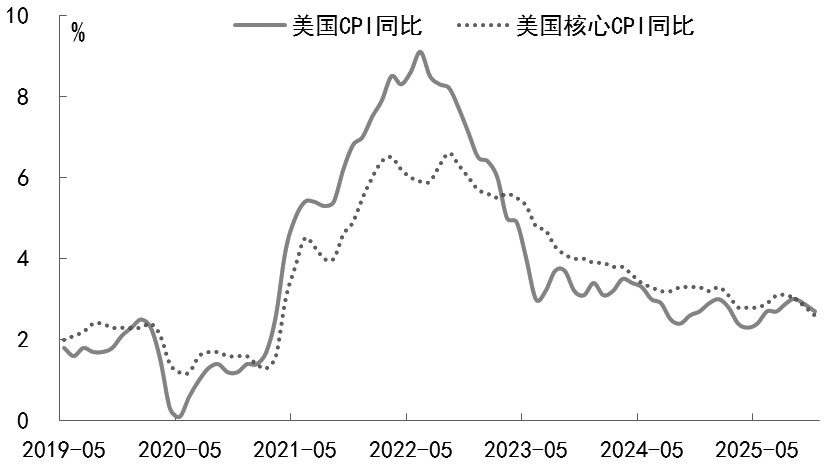

美联储降息预期强化使得美元指数走弱。从近期公布的经济数据来看,美国通胀压力缓解,就业市场仍然疲软,美联储明年仍需通过降息提振经济。美国11月CPI同比增长2.7%,低于预期的3.1%。美国11月核心CPI同比增长2.6%,低于预期的3%,创2021年3月以来新低。由于政府“停摆”,数据可靠性引发市场质疑,但美国通胀整体呈现下行趋势,为降息提供空间。美国11月非农就业人数增加6.4万人,高于预期的5万人,10月非农就业人数下降10.5万人。11月失业率升至4.6%,创2021年9月以来新高,但更多是因为11月劳动参与率回升至62.5%。虽然三季度GDP数据显示美国经济好于预期,但由于数据时效性不强,10月以来就业市场已显疲态,就业风险仍是后续美联储关注重点。美国三季度实际GDP环比折年率为4.3%,远超预期的3.3%,前值为3.8%。从结构来看,GDP主要受到消费和净出口支撑,同时库存拖累放缓。

图为美国CPI和核心CPI同比走势

我国经济基本面展现出较强韧性,为人民币升值提供坚实支撑。中央经济工作会议明确明年宏观政策将继续积极发力,在积极的财政政策和适度宽松的货币政策提振下,经济将继续修复,夯实人民币升值基础。短期来看,临近年末企业结汇需求集中释放,可能也是人民币走强的助推因素之一。展望明年,在国内经济修复预期和美联储降息周期的共同作用下,人民币仍具备升值动能,外资有望加速回流。

新动能拉动工业利润结构性增长

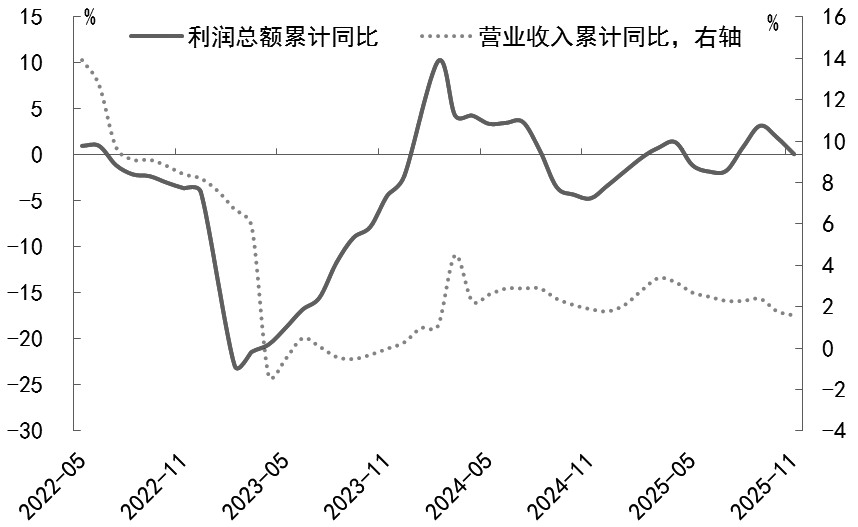

1—11月,规模以上工业企业利润同比增长0.1%,增速较上月回落1.8个百分点,但自今年8月以来累计增速已经连续四个月保持增长。11月,规模以上工业企业利润同比下降13.1%。1—11月营业收入同比增长1.6%,增速较上月小幅回落0.2个百分点。根据量、价、利润率拆分,此次盈利增速回落主要是因为利润率同比走弱。第一,11月工业增加值同比增长4.8%,较10月下降0.1个百分点,量的贡献小幅减弱。第二,11月PPI同比下降2.1%,降幅较10月扩大0.1个百分点,PPI拖累略有增加。第三,1—11月营收利润率为5.29%,同比下降0.08个百分点,构成显著拖累。尽管利润总量增速放缓,但新动能驱动结构性增长。其中,1—11月装备制造业利润同比增长7.7%,拉动全部利润增长2.8个百分点,是贡献最大的板块。高技术制造业利润同比增长10%,增速高于全部规模以上工业平均水平9.9个百分点,人工智能、航空航天等产业的快速发展是主要推动力。此外,原材料制造业利润同比增长16.6%,展现出较强韧性,钢铁、有色等行业利润均实现高速增长。

图为规模以上工业企业利润总额和营业收入累计同比

综合来看,美国经济仍需降息呵护,在美联储降息周期下美元指数趋弱。在积极宏观政策和新动能驱动下,国内经济将延续修复态势。在内外合力作用下,人民币仍具备升值动能,外资加速回流或提振市场风险偏好,股指上行趋势有望延续。(作者单位:申银万国期货)

来源:期货日报网