反弹基础夯实 上行趋势延续

2026年以来,股指大幅走强,上证综指强势突破4100点。上周主要指数全线飘红,其中科创50指数以9.8%的涨幅领跑市场,中证500和中证1000指数分别大涨7.9%和7%,上证综指上涨3.8%。市场交投活跃度提升,上周日均成交额达到2.85万亿元,1月9日更是突破3万亿元。增量资金加速流入,融资资金大幅增加,北向资金成交额明显放大,险资“开门红”带动配置速度加快。从风格上看,成长风格表现最为突出,然后是周期风格。行业方面,综合、国防军工、传媒、有色金属、计算机等板块涨幅居前,仅银行板块下跌。

物价进入温和回升通道

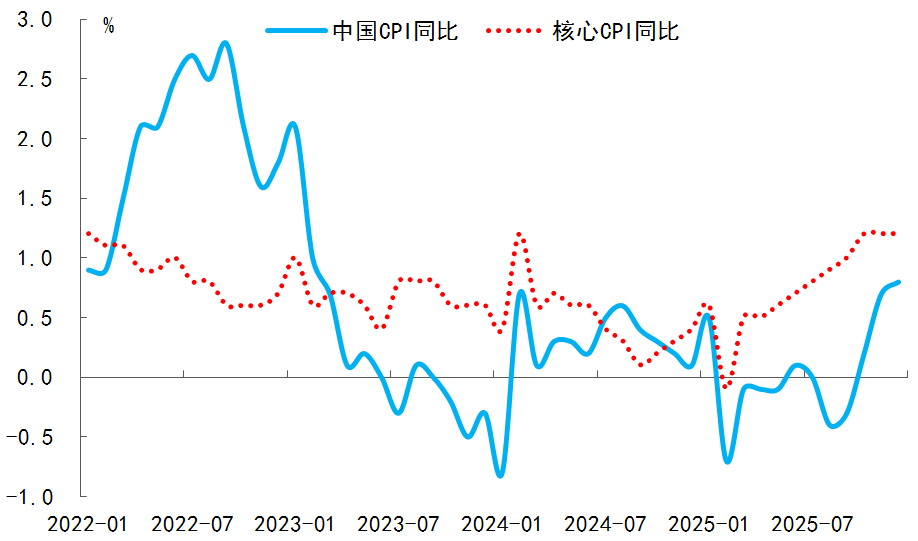

CPI触底回升。2025年12月CPI环比上涨0.2%,非能源工业消费品价格上涨是主要推动力。扣除能源的工业消费品价格上涨0.6%,这主要得益于消费提振政策显效与元旦节前需求释放,通信工具、母婴用品、文娱耐用消费品及家用器具等价格均有明显上涨。此外,受国际金价上行影响,金饰品价格上涨5.6%。食品价格呈现温和上涨态势,鲜果、虾蟹类价格上涨,但鲜菜价格涨幅低于季节性水平,且猪肉价格下降,一定程度上抑制了食品价格的整体涨幅。2025年12月CPI同比上涨0.8%,回升至2023年3月份以来最高水平,食品价格贡献显著,能源价格仍构成拖累;核心CPI同比上涨1.2%,涨幅连续4个月保持在1%以上,显示经济内生需求正在稳步恢复,对物价温和上涨形成支撑。服务价格上涨0.6%,反映出服务消费正逐步复苏。

图为CPI同比和核心CPI同比走势

工业品价格持续回暖,上行动能增强。2025年12月PPI环比上涨0.2%,涨幅较上月扩大0.1个百分点,已连续3个月上涨。国内供需结构改善,重点行业的产能治理与市场秩序整治成效显现,煤炭、锂电池、水泥制造价格持续上行。季节性需求带动燃气生产供应、纺织等行业价格上涨。输入性因素影响分化,国际有色金属价格上行拉动国内有色行业价格上涨,但国际原油价格下行导致国内石油开采等价格下降。PPI同比下降1.9%,但降幅较前值收窄0.3个百分点。全国统一大市场建设深化助力市场竞争秩序优化,相关行业产品降幅收窄。新质生产力培育壮大推动结构性增长,新兴行业产品价格上涨。居民消费需求回暖对相关制造业形成拉动。总体看,在政策效果释放与内需逐步回暖的背景下,物价温和回升,为企业盈利和宏观经济改善奠定了基础。

人民币升值增强资产吸引力

去年年底人民币对美元持续走强,2026年以来这一趋势延续,人民币继续小幅升值。本轮人民币升值由内外因素共同支撑:一方面,美元指数走弱带动人民币被动升值;另一方面,国内经济预期改善,叠加季节性企业结汇需求增加。

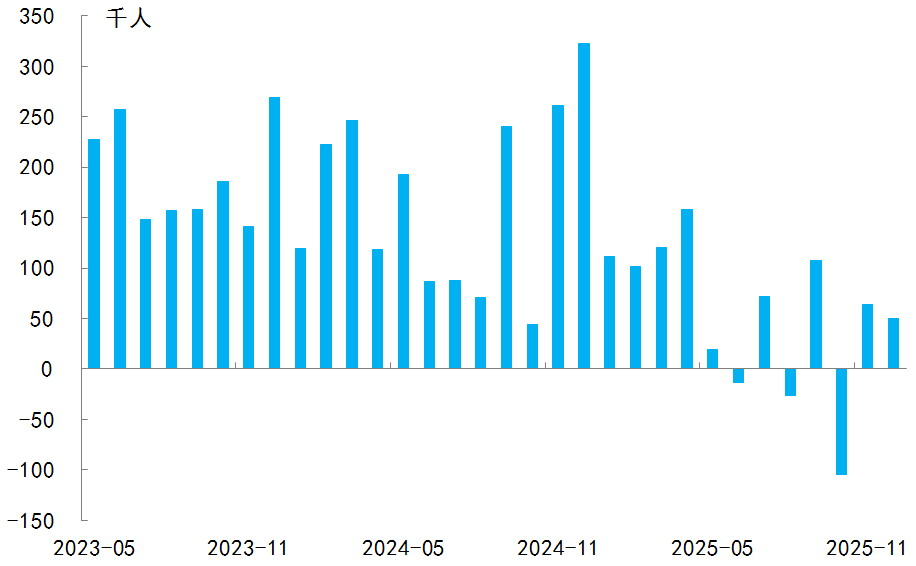

从外部环境看,中长期美元将继续承压。预计2026年美联储仍有降息空间,同时“去美元化”进程也会持续对美元造成压制。从近期公布的经济数据看,美国通胀压力缓解,就业仍然疲软。美国2025年12月非农就业数据延续温和降温趋势,非农就业新增5万人,低于预期的6.5万人,前值为6.4万人,10月和11月就业人数合计下修7.6万人;失业率为4.4%,低于预期的4.5%,前值为4.6%。在此背景下,美联储2026年仍有动力通过降息来呵护经济。此外,2026年5月鲍威尔任期结束,预计新任美联储主席落实低利率政策的可能性更大。

从内部看,国内经济预期进一步好转。2026年央行工作会议延续中央经济工作会议基调,释放积极政策信号。会议明确将“促进经济高质量发展、物价合理回升”作为货币政策的重要考量,表明央行将平衡好稳增长与稳物价的关系,尤其关注物价合理回升。会议强调“灵活高效运用降准降息等多种货币政策工具”,表明政策工具箱充足,今年降准降息仍有空间。因此,在积极财政政策和宽松货币政策的协同发力下,国内经济基本面将逐步修复,为人民币升值提供坚实支撑。在外部流动性环境宽松、内部经济预期改善的双重支撑下,人民币资产的吸引力显著提升,外资回流有望为资本市场带来更多增量资金。

图为美国新增非农就业人数

综上,当前市场具备继续走强的基础,一方面,物价进入温和上升通道,企业盈利有望改善;另一方面,积极财政与宽松货币政策协同发力,将为经济增长提供有力支撑。同时,美元指数下行趋势与国内经济预期好转,共同提升人民币资产吸引力。在此背景下,市场风险偏好将进一步回升,增量资金或继续流入,股指有望保持震荡上行态势,结构性机会突出,受益于产业催化,科技成长风格或更加强势。(作者单位:申银万国期货)

来源:期货日报网