纯碱 出口向好可期

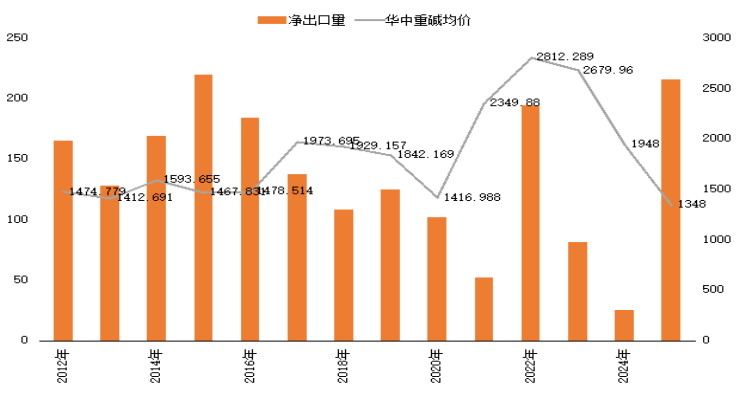

2024年开始国内纯碱行业进入熊市周期,至今已持续2年。在供应过剩下,国内纯碱价格大幅下跌,部分企业陷入亏损。由于国内价格大幅下跌,2025年纯碱出口增至219万吨,逼近历史极值232万吨。基于国内价格依旧承压和海外需求增加的判断,预计2026年纯碱出口继续增加,出口或升至230万吨附近。

供应压力倒逼出口增加

受光伏玻璃需求增加影响,2021—2023年国内纯碱迎来3年牛市。行业利润飙升,现货利润一度升至1000元/吨上方。在高利润刺激下,纯碱企业投产积极性提升。2023—2025年国内纯碱产能新增近1200万吨,至4300万吨,产能增速近40%。其中,2025年新增410万吨产能,2026年计划新增430万吨产能。产能扩张带来国内供应明显增加。国家统计局数据显示,2022年国内纯碱产量为2920万吨,2023年产量为3262万吨,2024年产量为3819万吨,2025年产量为3957万吨。2025年国内纯碱产量较2022年增加近1000万吨,但需求端增速放缓,库存明显累积。截至2026年1月底,纯碱上游库存升至156万吨,处于近5年同期高位。

受供应压力影响,纯碱价格大幅下挫,2026年1月纯碱现货价格跌至1150元/吨附近。国内纯碱享受10%的出口退税政策,在国内价格大幅下跌并低于海外价格后,纯碱出口量明显增加。海关总署数据显示,2025年纯碱进口量为3万吨,同比下降95万吨;纯碱出口量为219万吨,同比增加97万吨。改革开放以来,纯碱年出口量最高为232万吨,峰值出现在2009年。纯碱出口量大幅增加,多数是受内外价差扩大影响。当国内现货价格低于1400元/吨,出口优势逐渐显现。2026年纯碱现货价格预期偏弱,出口量或继续增加。

图为钢联口径的2012—2025年国内纯碱出口量和华中重碱现货均价(单位:万吨、元/吨)

下游“出海”带动出口增加

除价格下跌带来的出口驱动外,2025年国内纯碱出口量大幅增加,与纯碱下游“出海”带来的增量需求不无关系。自2021年全球光伏行业大发展以来,全球光伏装机明显增加。受海外需求带动和关税政策影响,近5年国内玻璃企业积极出海。根据隆众资讯统计,当前全球光伏玻璃产能约为14.3万吨/日。其中国内产能约为13.1万吨/日,海外产能约为1.2万吨/日,海外产能主要集中在马来西亚、越南、印尼、印度、土耳其等国家。在光伏玻璃海外产能中,中国企业产能占比接近75%。信义、福莱特、旗滨、南玻等企业积极布局海外市场,尤其是东南亚地区。

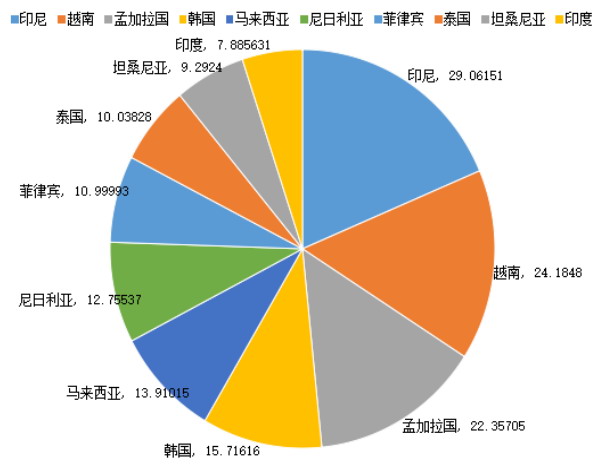

图为海关总署口径的2025年中国纯碱主要出口目的地及出口量(单位:万吨)

全球纯碱产能超过7000万吨,中国产能超4000万吨。海外纯碱产能主要集中在土耳其和美国,海外纯碱以天然碱工艺为主。基于供应链稳定角度,在中国纯碱和海外纯碱价格接近甚至略高于海外的时候,“出海”玻璃企业更愿意从国内采购纯碱并发往海外生产基地。截至2026年1月底,马来西亚光伏玻璃产能为5500吨/日,越南为2000吨/日,印尼为1200吨/日。2025年中国纯碱出口印尼29万吨,出口越南24万吨,出口马来西亚14万吨,分别较2024年增加16万吨、8万吨、0万吨。

考虑到福莱特、信义、旗滨等玻璃企业在印尼和马来西亚仍有规划产能,预计未来2~3年国内纯碱出口量有望继续增加,尤其是出口至东南亚地区的量有望持续增加。东南亚人口基数大、经济发展速度较快,用碱需求预计持续增加。综合国内纯碱供需趋势和价格预期,预计2026年国内纯碱总出口量将增加10万吨,至229万吨附近,进口量维持至2万吨附近。

关注海外市场发展机遇

受国内光伏装机放缓、地产行业下行影响,2025年以来纯碱需求增速明显放缓。考虑碳酸锂等轻碱的需求增量后,2026年国内纯碱总需求或基本持稳,2027—2030年需求年均增速或在1%~2%。2026年国内纯碱新增产能预计接近430万吨,2027—2030年新增产能预计接近1000万吨,供应增速远快于需求增速。即使行业出清部分产能,国内纯碱行业的价格压力也难以明显缓解。

当前国内主管部门鼓励企业“出海”,纯碱生产企业应积极开拓海外市场。“一带一路”为中国纯碱出口提供较好的机遇,中国纯碱企业应积极布局纯碱出口,打通出海通道,以促进国内纯碱行业高质量发展。(作者单位:中信建投期货)

来源:期货日报网