【农产品早评】油脂:国内继续累库,印尼抗议活动影响或有限

农产品早评 | 2025年9月2日

品种:油脂油料、橡胶、生猪、苹果、纸浆、红枣

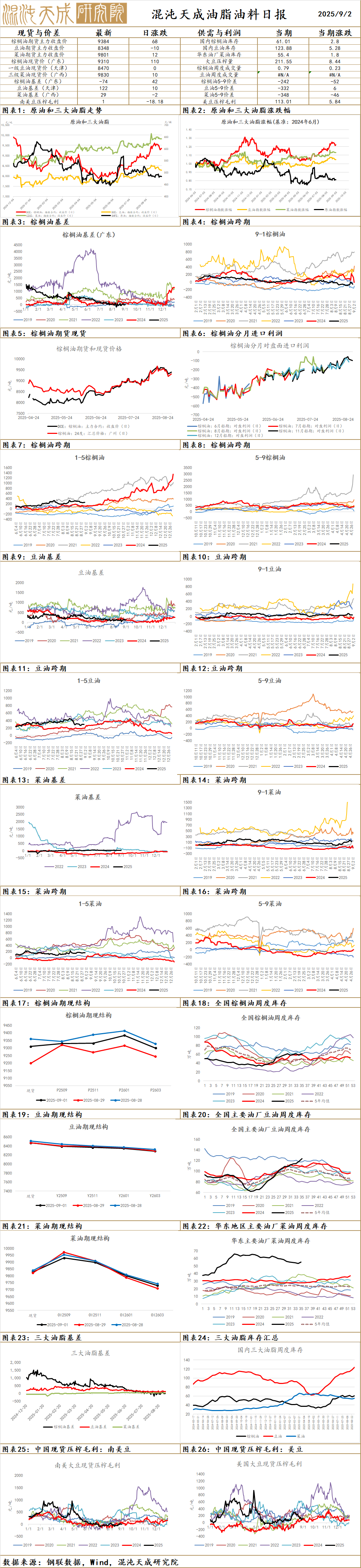

油 脂

棕榈油:

昨日棕榈油主力收盘9384元/吨,上涨36元/吨,涨幅0.39%;基差:天津106(42),山东6(22),江苏6(22),广东-74(42)。

供给端:印尼抗议活动扩大,抗议人群在雅加达、梭罗、三宝垄、万隆、茂物、日惹、泗水和望加锡等城市发起大规模示威,本次抗议活动的中心是首都雅加达以及其他主要大城市和交通枢纽,距离棕榈油主产区较远,影响或有限;印尼林业小组计划从9月1日起,对约427万公顷(1.055万英亩)林区内未获得许可运营的矿山进行打击,工作小组已经于3月启动了所谓的“纪律行动”,打击非法棕榈油生产,并派遣军方人员接管了逾330万公顷种植园;印尼贸易部上周五公布的规定,印尼将9月份毛棕榈油(CPO)参考价格定为每公吨954.71美元,高于8月份的910.91美元,9月份毛棕油出口税将从8月份的每吨74美元上调至每吨124美元;船运调查机构ITS数据显示,马来西亚8月1-31日棕榈油出口量为1421486吨,较上月同期出口的1289727吨增加10.22%;印尼棕榈油协会(GAPKI)数据显示,6月毛棕榈油产量环比飙升15.8%至482万吨,今年上半年总产量(含棕榈仁油)达2789万吨,同比增长6.5%,印尼6月棕榈油出口达361万吨,在中国和印度等主要买家需求激增推动下环比猛增35.4%,6月底印尼棕榈油库存仍环比下降13%至253万吨。

需求端:马来年底前启动可持续航空燃料生产、国内消费预期增加;印尼首席关税谈判代表:美国原则上同意将棕榈油、可可和橡胶排除在19%的关税之外,棕榈油、可可和橡胶有望从美国获得零关税或接近零关税的待遇;美国环境保护署(EPA):小型炼厂豁免涉及多个年度,总量约为53.4亿加仑可再生燃料识别号(RINS),2022年和更早的年份RINs不会影响可用于满足2024年和未来合规义务的RIN数量,预计不会影响对生物燃料的需求;有印尼贸易部官员表示,正要求棕榈油生产商遵守DMO计划保障本国每月17.5万吨的对内销量,前期月度对内销量偏低;印尼能源部数据显示,截至7月16日,印尼今年生物柴油消费量已达742万千升;印尼联昌国际证券(CIMB Securities)在一份报告中称,如果印尼政府实施B50生物燃料法规,则该国国内棕榈油消费需求料因此增加300万吨,相当于2024年该国毛棕榈油产量4820万吨的6.2%;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;昨日无新增买船,本周累计买船0条,本周国内棕榈油库存环比增加4.8%。

观点:印尼抗议活动扩大,主要集中在首都等大城市,对棕榈油生产运输影响或有限;美国EPA发布小型炼油厂豁免决策,略超市场预期;印尼打击非法棕榈油生产,马来8月产量环比小幅下降,出口环比好转,产地有利多但盘面反馈不明显;国内油脂库存继续累库创新高,短期维持震荡,关注产地生产和生柴政策情况。

豆油:

昨日豆油主力合约收盘8348元/吨,下跌0.12%;基差:福建226(0),广东336(0),江苏206(0),山东156(0),天津136(30)。

供给端:据国家粮油信息中心监测显示,8月全国主要油厂大豆压榨量在1000万吨左右,处于历史高位,9月我国进口大豆到港量仍然较高,考虑到进入9月后天气转凉,叠加开学及双节的备货需求,预计油厂将维持高开机率运转,全月大豆压榨量在950万吨左右;ProFarmer预估2025年大豆产量将达到42.46亿蒲式耳,平均单产为每英亩53.0蒲式耳,略低于前期USDA预期;市场传闻国内大豆抛储,数量在300-600万吨;8月美国2025/2026年度大豆种植面积预期8090万英亩,7月预期为8340万英亩,环比减少250万英亩;8月美国2025/2026年度大豆产量预期为42.92亿蒲式耳,市场预期为43.65亿蒲式耳,8月美国2025/2026年度大豆期末库存预期为2.9亿蒲式耳,市场预期为3.49亿蒲式耳,8月美国2025/2026年度大豆单产预期为53.6蒲式耳/英亩,市场预期为52.9蒲式耳/英亩。

需求端:中国副商务部长李成刚首次对美国进行贸易谈判,谈判将重点讨论大豆购买问题;美国环境保护署(EPA):小型炼厂豁免涉及多个年度,总量约为53.4亿加仑可再生燃料识别号(RINS),2022年和更早的年份RINs不会影响可用于满足2024年和未来合规义务的RIN数量,预计不会影响对生物燃料的需求;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;开学消费有所提振,本周国内库存环比上升4.5%。

观点:Pro farmer预估单产略低于USDA前期预估,整体仍处于较高单产水平;美国EPA发布小型炼油厂豁免决策,略超市场预期;中美采购美豆预期上升,国内大豆抛储,远月紧张预期缓解,开学季消费短期提振,国内维持震荡,关注生柴政策和宏观驱动。

菜油:

昨日菜油OI主力报收于9801元/吨,涨19元/吨,涨幅0.19%;基差:广东129(-2),广西29(-2),江苏99(-2),福建89(-2)。

供给端:农业农村部:加拿大油菜籽丰产预期较强;中国与澳大利亚签署关于实施和审议中澳自贸协定的谅解备忘录,近期市场有澳籽买船消息,对远月供应紧张预期有所改善;8月12日,商务部发布公告称原产于加拿大的进口油菜籽存在倾销,中国国内油菜籽产业受到实质损害,而且倾销与实质损害之间存在因果关系, 自2025年8月14日起,应依据本初裁决定所确定的各公司的保证金比率向中华人民共和国海关提供相应的保证金,提供保证金将抬高进口成本;2025/26年度澳大利亚油菜籽产量预估维持在570万吨,变动区间为540万至630万吨,与前次更新数据持平;AAFC采纳了加拿大统计局最新公布的2024/25年度油菜籽产量数据,将产量预估大幅上调至约1919万吨,此前预测仅为1785万吨;2025/26年度欧盟27国+英国油菜籽产量预计维持在2030万吨。

需求端:美国环境保护署(EPA):小型炼厂豁免涉及多个年度,总量约为53.4亿加仑可再生燃料识别号(RINS),2022年和更早的年份RINs不会影响可用于满足2024年和未来合规义务的RIN数量,预计不会影响对生物燃料的需求;美国参议院最新税收法案提出,将禁止使用北美以外原料生产的生物燃料申请45Z税收抵免,利多加菜油;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;终端消费表现偏弱,本周国内库存环比上升2.7%。

观点:加菜籽认定反倾销,国内菜籽进口转向澳大利亚,但仍需要时间,美国生柴政策略超市场预期,国内菜油开始累库,短期震荡,后续需要关注中加关系以及美国生柴政策。

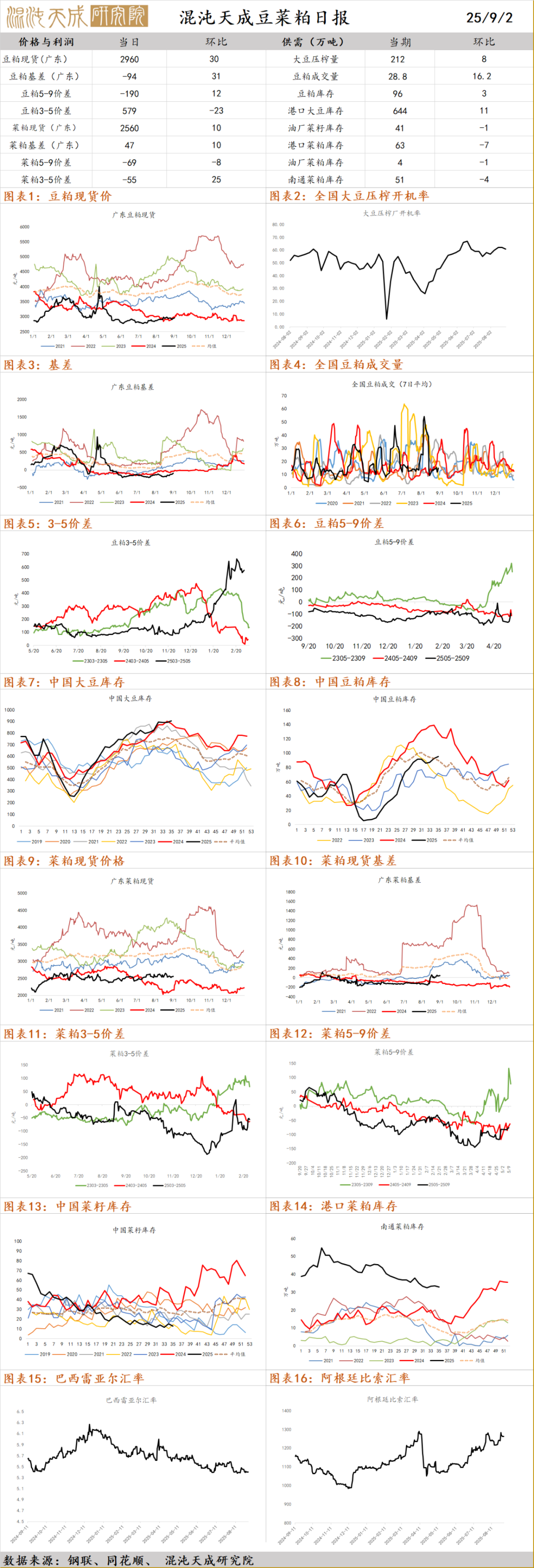

豆菜粕

豆粕:

现货基差,广东-94(31),江苏-64(11),山东-44(21),天津26(11)。

宏观消息:市场传言,11月要放储600万吨,买美豆轮换;中美方面,谈判暂无新进展,中国可能增加部分阿根廷大豆进口。

供需分析:上周国内油厂大豆压榨量回升。监测显示,截至 8 月 29 日当周,国内主要油厂大豆压榨量 243 万吨,周环比上升 16 万吨,月环比上升 17 万吨,同比上升 37 万吨,较过去三年同期均值上升 41 万吨。预计本周油厂开机率仍维持高位,压榨量保持在 240 万吨左右。据Mysteel农产品对全国主要地区的50家饲料企业样本调查显示,截止到2025年8月29日(第35周),国内饲料企业豆粕库存天数(物理库存天数)为8.87天,较8月22日增加0.36天,增幅4.09%,较去年同期增加16.61%。

观点:近期油厂开机率有所增加,饲料企业豆粕库存亦有累积,国内豆粕供应压力凸显,需求端利好有限,豆价或短期内窄幅偏弱运行。但宏观层面来说,中美谈判暂无最新进度,美豆四季度缺口预期仍然难以证伪,且CBOT大豆报价处于历史低位难以继续下行,或对内盘豆粕有所支撑,整体来看豆粕维持低多思路居多。

菜粕:

现货基差,华东59(15),福建109(15),广东49(1),广西39(15)。

宏观消息:商务部副部长先后赴加拿大和美国,释放中加和中美贸易改善信号,市场对加拿大菜籽和美国大豆恢复对华出口的预期增强。

供需消息:加拿大油菜籽期货市场收盘下跌,基准期约收低0.70%,主要反映了外部植物油市场走低。现货方面,现货基差报价仍有小涨,目前两广现货2550-2560。下游刚需采购为主, 氛围清淡。

观点:近期关于菜粕的消息面利好在逐步转弱,盘面情绪回落,菜粕运行或跟随豆粕回调为主。宏观上,主要是上周加拿大方面表示随时准备好谈判,市场可能担忧中加缓和以及菜籽通过其余转口路径流入国内。中长期来看,即使加菜籽可能会通过转口贸易进入我国,但转口所需的时间成本和路径损耗,仍然利好菜粕后续的价格,需要持续关注我国对其余国家的菜籽进口是否有数据上的异动。

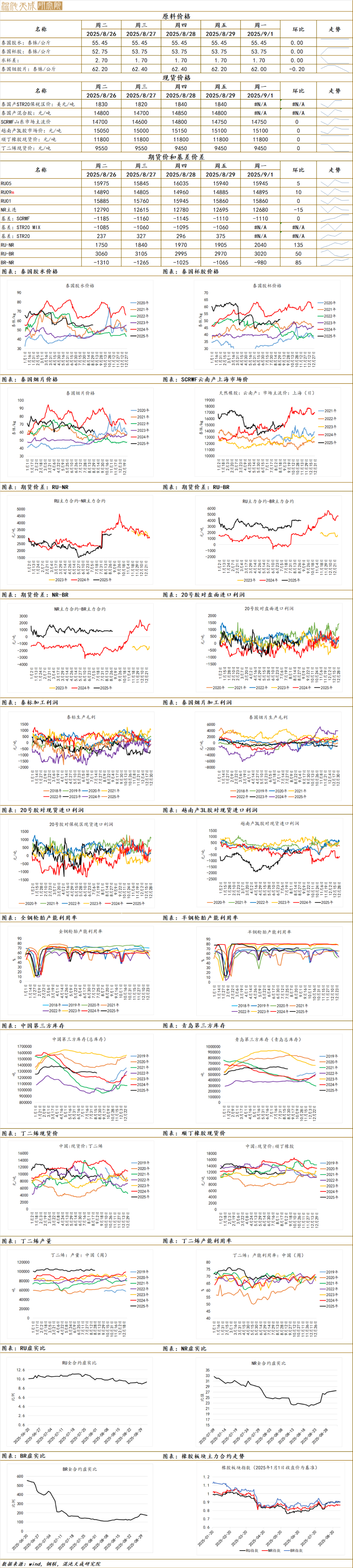

橡胶

一.观点总结

原料价格方面,昨日泰国中央市场胶水报价55.45泰铢/kg,胶杯报价53.75泰铢/kg,环比均未变;现货价格方面,山东地区SCRWF报价14750元/吨,环比未变。

供给端,7-8月,降雨扰动割胶尤为明显,但据观测,近期云南地区降雨环比走弱,景洪二盘出现单日满收,或从微观角度反应国内产区正在上量,供应端或迎来季节性上量的时间节点。

需求端,整体来看轮胎开工好于预期,尤其全钢胎开工环同比出现显著上行,重卡销量6-7月同比亦有显著提升。不过月初,部分企业存在检修情况,但月度排产或高于上月,个别企业针对特定规格品类轮胎有上调报价的计划。

库存方面,本周青岛库存维持去化,平衡推演下,未来两周或仍然维持去库趋势,但幅度有可能收敛,库存去化的时间窗口或在9月中下旬结束后转向季节性累库。

总的来说,近期仍未见产区显著上量,国内刚需消费尚可,整体来看供需层面有所好转,但短期胶价或跟随宏观偏强运行为主。三季度来说,供需的偏紧打开了去库窗口,宏观整体还是向好,我们认为此时对待橡胶还是低多为主。

1.机构消息:据隆众资讯统计,截至2025年8月31日,青岛地区天胶保税和一般贸易合计库存量60.2万吨,环比上期减少0.4万吨,降幅0.6%。保税区库存7.32万吨,降幅0.14%;一般贸易库存52.9万吨,降幅0.7%。青岛天然橡胶样本保税仓库入库率增加2.9个百分点,出库率下降0.7个百分点;一般贸易仓库入库率增加2.1个百分点,出库率增加1.6个百分点。(隆众资讯)

2.机构消息:月初企业开工偏低位运行 全钢胎市场存涨价现象。以山东地区为基准,某上市企业畅销花纹今日价格为840元/条,环比价格稳定,低于去年同期水平。月初多数品牌价格政策稳定,个别企业针对特定规格存涨价预期,目前市场暂未有明显跟涨情况,市场代理商货源相对充足,多按需采购,整体出货节奏未见明显好转。(隆众资讯)

3.产区消息:据QinRex最新修正的数据显示,2024年印尼天然橡胶产量达213万吨,较2023年同期的224万吨下降4.9%。(QinRex)

4.宏观消息:巴西对外贸易委员会维持南美共同市场以外国家天胶10.8%关税。8月28日(周四),根据周三公布的联合会议纪要,巴西对外贸易委员会(Camex)批准维持对从南美共同市场(Mercosur)以外进口天然橡胶征收10.8%的关税。根据该决定,天胶或颗粒和压制胶的进口关税将从3.6%提升至10.8%,为期24个月。(巴西对外贸易委员会)

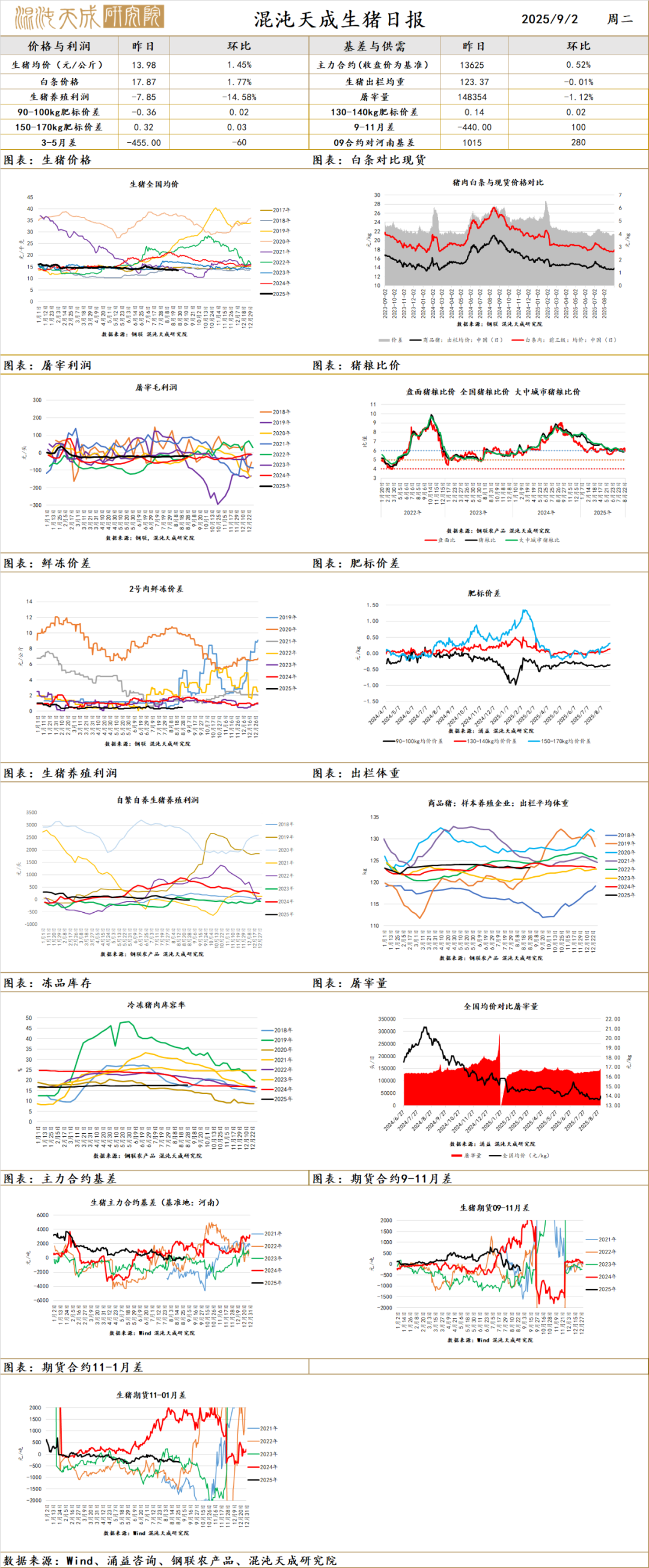

生 猪

一.市场观点

现货方面,昨日现货报价13.98元/kg,环比+1.45%;LH2511主力合约报价13625元/吨,环比+0.52%。

供给端,月初集团缩量出栏,短期市场供应压力有所缓和。

需求端,开学前备货带动宰量环比上行显著,需求端临近淡旺季转折节点,终端反应下来白条承接尚可。

总的来说,近期生猪市场呈现供减需增格局,支撑周末猪价触底上行回归14元/kg附近,但我们预计这一支撑持续时间有限,一是供应端的增量仍然需要在后续释放,缩量只是短期行为;二是需求端的备货支撑过去后宰量将惯性回落,难以对现货形成长期支撑。故而总结来说,对11合约维持反弹空思路,从今天盘面高开低走来看,市场对这一预期交易的也较为充分,目前暂时没有显著的矛盾。

策略建议,LH2511可部分止盈,LH2603空单继续持有。

二.消息与数据

1.机构消息:月初企业出栏量级缩减,屠企采购有难度,导致猪价涨势较快。部分屠企计划有缺,预计明日猪价延续强势运行。(涌益咨询)

2.机构消息:调运政策对各省份均有不同程度影响,部分省份反馈大区内有A票可正常调运流通,跨大区调运受限。部分省份反馈外调受限,A票开具严格,导致调出省份猪价难涨,调入省份猪价涨势过快,区域间价差扩大。(涌益咨询)

3.机构消息:据上海钢联重点养殖企业样本数据显示,2025年9月1日重点养殖企业全国生猪日度出栏量为225682头,较周五下跌15.06%。养殖场月底月初缩量,供应整体减少叠加学校开学,需求有所反弹,因此南北共振价格上涨。(钢联农产品)

4.行业消息:猪企集体“瘦身”降产能 降本增效倒逼行业变革。今年5月以来,农业农村部多次召开会议规划生猪产能调整。5月底,就有多家头部猪企接到相关部门要求,暂停扩产能繁母猪以及二次育肥;6月上旬,农业农村部举行生猪生产调度会,提出将对全国能繁母猪存栏量在现有基础上调减100万头左右,降至3950万头;7月23日,农业农村部召开推动生猪产业高质量发展座谈会,农业农村部部长韩俊明确要求:“合理淘汰能繁母猪,适当调减能繁母猪存栏,减少二次育肥,控制生猪出栏体重,严控新增产能。”(畜牧产业经济观察)

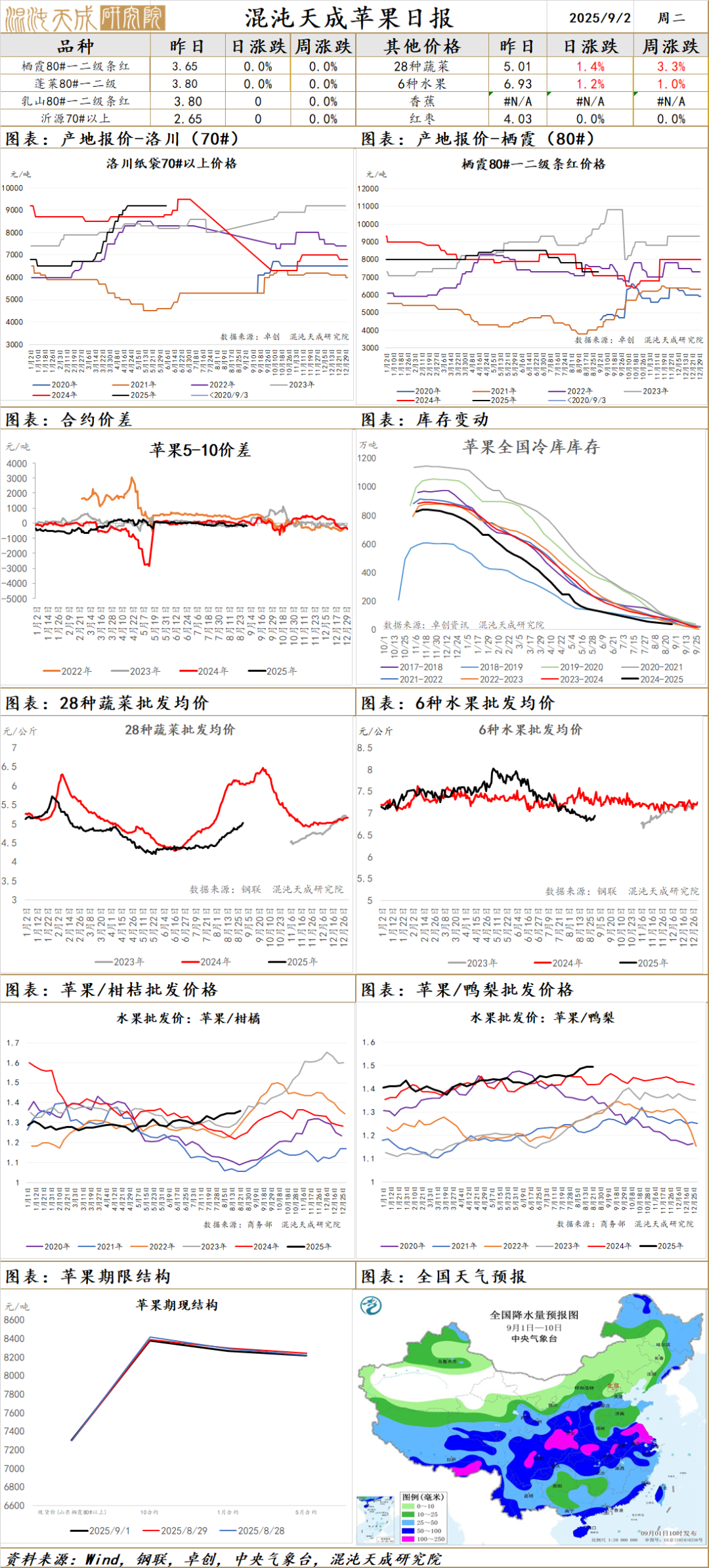

苹 果

苹果:山东产区冷库苹果价格稳定,近两日冷库看货客商稍有增加,出残率低的货源成交尚可,其他货源仍旧成交比较缓慢;西北产区早熟富士定价较高,总体质量尚可,客商采购积极;市场到货增加明显,销售平稳,价格维持稳定;早熟质量一般,晚熟目前看果面可以,个头偏小,上糖较早,下树前仍维持偏强,后期主要关注晚熟果品质量和早熟价格变动。

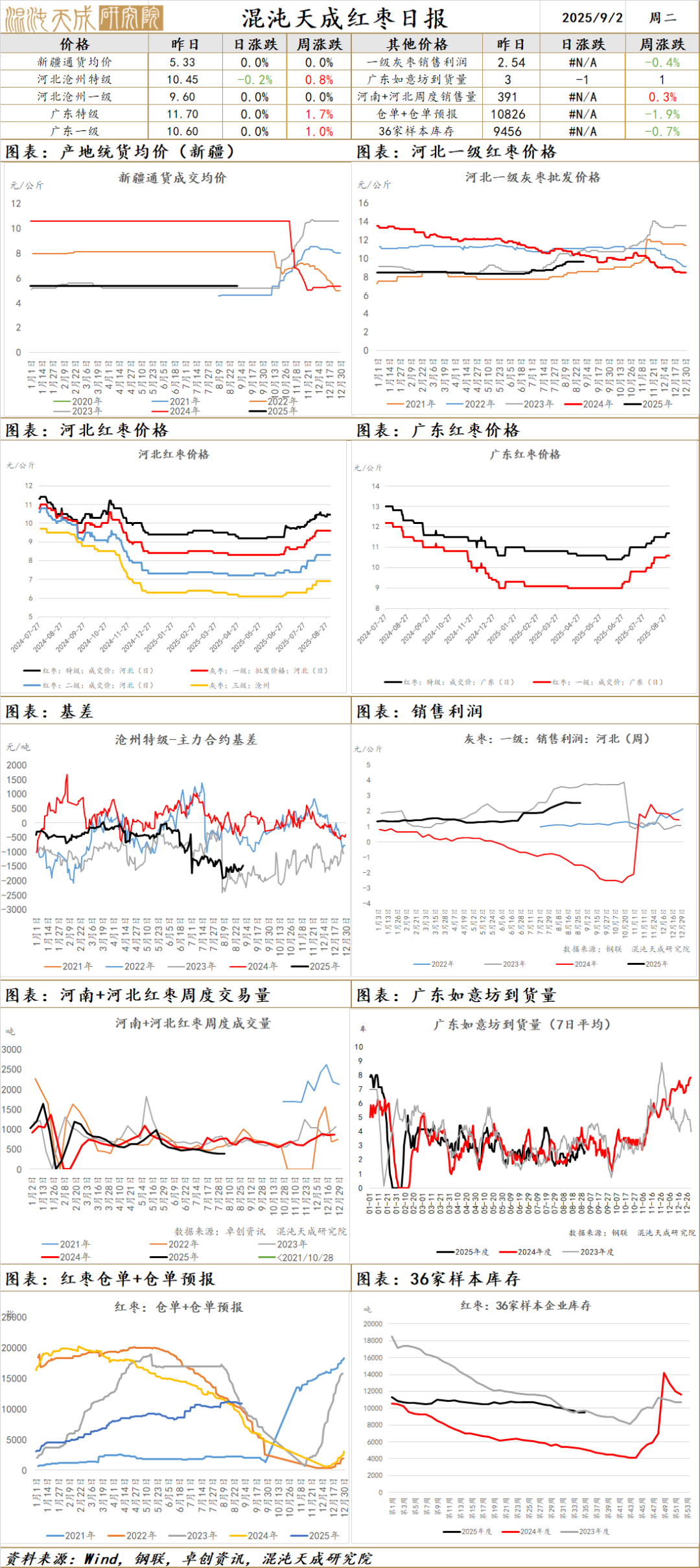

红 枣

河北崔尔庄市场红枣价格暂稳运行,到货少量成交一般;广东如意坊市场到货3车,客商按需采购早市成交一般;供需整体维持偏空看待,下树前仍有炒作情绪,短期博弈性风险加剧,关注9月产地天气影响。

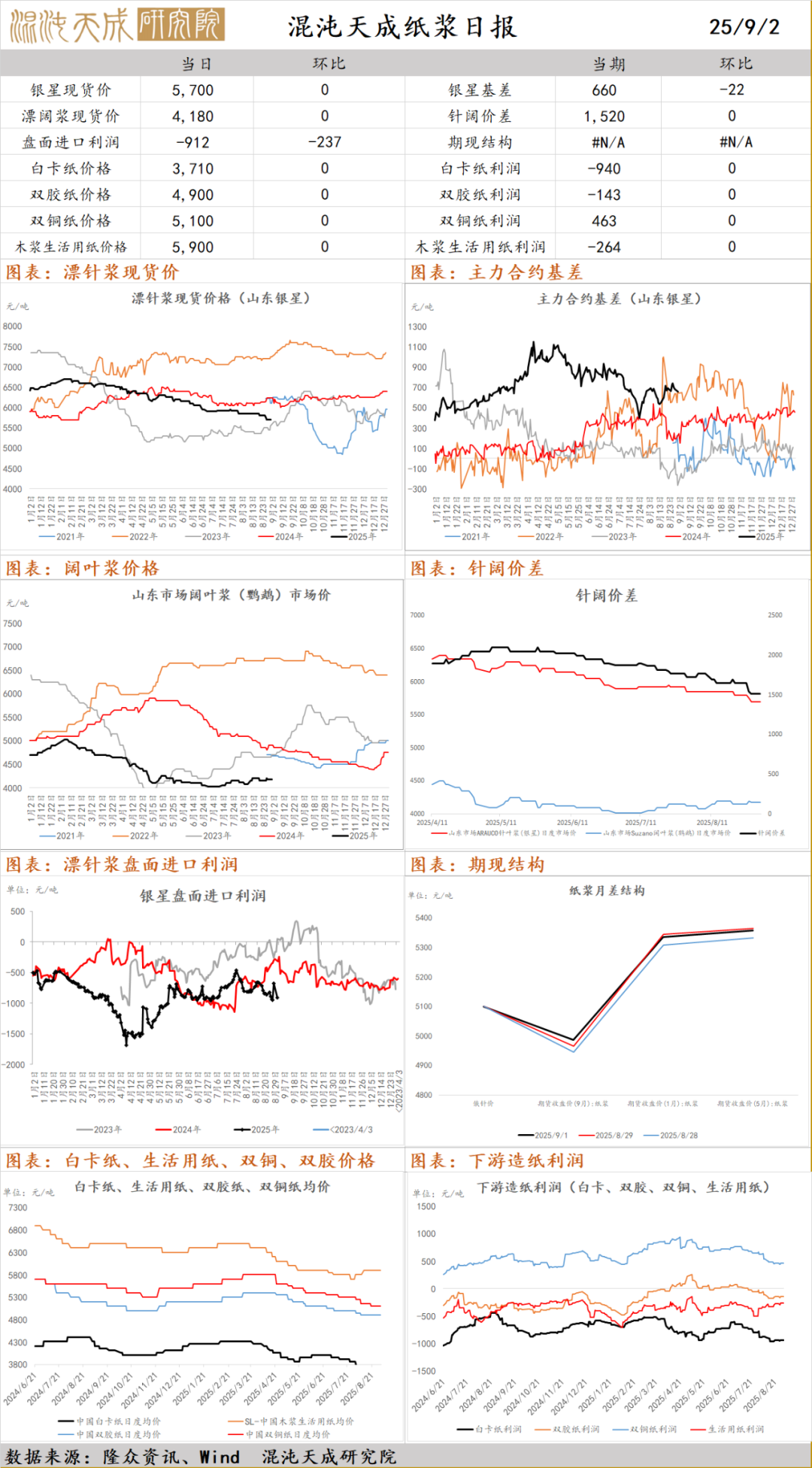

纸 浆

纸浆:昨日国内针叶浆现货稳定,银星5700元/吨(0),俄针5150元/吨(0);阔叶浆现货稳定,金鱼4180元/吨(0);针阔叶浆价差1520元/吨(0),现货市场交投一般;白卡纸市场价格稳定,业者观望为主;生活用纸市场价格震荡调整,市场交投积极性一般;文化用纸市场观望整理,交投气氛偏淡,局部有让利走量情况;盘面企稳反弹,行业基本面没有明显改观,需求改善不显著及旺季不旺,上方有一定压力,下方有成本支撑,关注纸厂补库和政策影响持续性,不宜过度看空。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。