恒力期货能化日报20250721

一眼通

油品

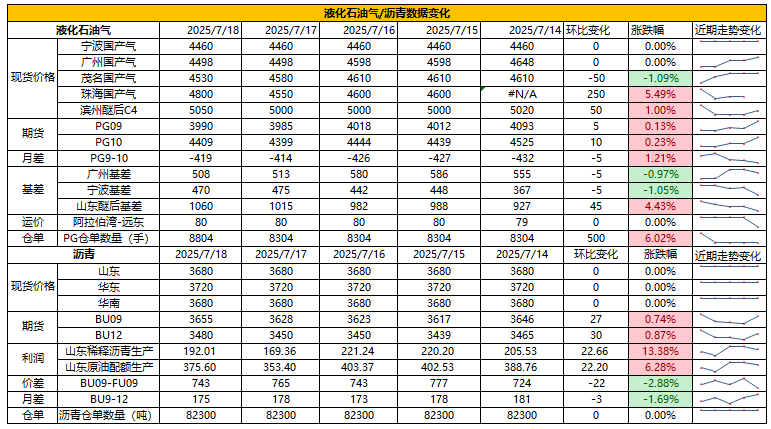

LPG

方向:震荡偏弱

逻辑:

1.本周国内商品量为量52.53万吨,较上期减少0.52万吨,降幅0.98%。炼厂库容率25.92%,环比增加0.75%。港口库存320.67万吨,环比增加5.29%。

2. 燃烧需求下降,化工需求环比改善。PDH开工率71.78%,环比涨9%。MTBE开工率67.63%,环比上涨0.77%。烷基化开工率44.37%,环比降0.06%。

4. 现货走弱,山东民用气4610元/吨,华东民用气4486元/吨,华南民用气4530元/吨。

风险提示:宏观因素影响。

沥青

方向:震荡偏强

逻辑:

1.炼厂利润下降,本周产量为56.6万吨,环比下降0.2万吨。8月份国内沥青地炼排产量为128.2万吨,环比下降20.7万吨,降幅13.9%。6月份国内沥青总产量为241万吨,环比下降9.3万吨,降幅3.7%;同比增加38.8万吨,增幅19.2%。

2.社库182万吨,厂库77万吨,库存同比低位。山东现货3710元/吨附近。炼厂周出货量41.4万吨,环比增加4.0%。北方刚需为主,南方部分地区降雨限制下游需求。

风险提示:宏观因素影响。

煤化工

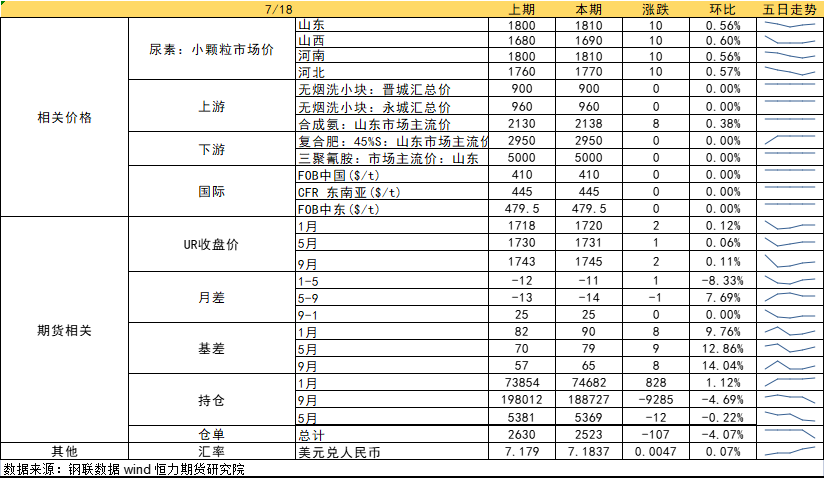

尿素

方向:震荡偏弱

逻辑:工厂连续降价后,部分下游贸易商和终端用户适当补仓,本周农业继续阶段性局部推进,但工农联动偏弱,整体需求一般。夏季检修预期犹在,日产环比有所减少,加上前期订单于近日集中到港,推动工厂库存持续下降。国际方面,印标报价接近五百美元,远超出市场预期,但当前我国出口并未对印度放开,实质性影响暂小,短期情绪波动反复,若二次配额如期,则短期下跌幅度有限,09关注下方1690-1700支撑,警惕出口配额相关政策和宏观消息面扰动,中长期百万年装置投产的压力下,价格依旧承压。

风险提示:宏观扰动、出口政策变动、投产超预期。

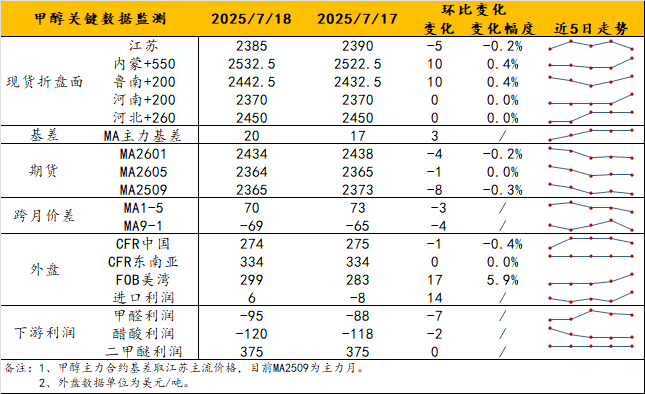

甲醇

方向:偏弱运行。

理由:下有西北检修支撑,上有恢复高进口常态压力。

逻辑:上周五因化工老旧装置摸底评估政策,对盘面有所提振。但实际上,上周港口库存已小涨至84万吨左右,抑制港口基差水平,也抑制盘面高度。内地市场方面,7月有北方集中检修支撑(新疆广汇、内蒙古易高、陕西渭化、新奥能源、陕西神木等),叠加宝丰间歇性外采稳住西北走势。整体来看,甲醇底部暂稳,但由于淡季缺驱动和累库进度,MA09行情暂偏弱。观点上,仅从基本面上看,预计内地市场将为期价托底、但港口压力将制约期价高度,MA09将陷入窄区间波动;另外,关注关税战后续,短期不排除宏观驱动再占上风。

风险提示:油价异动、关税战后续。

盐化工

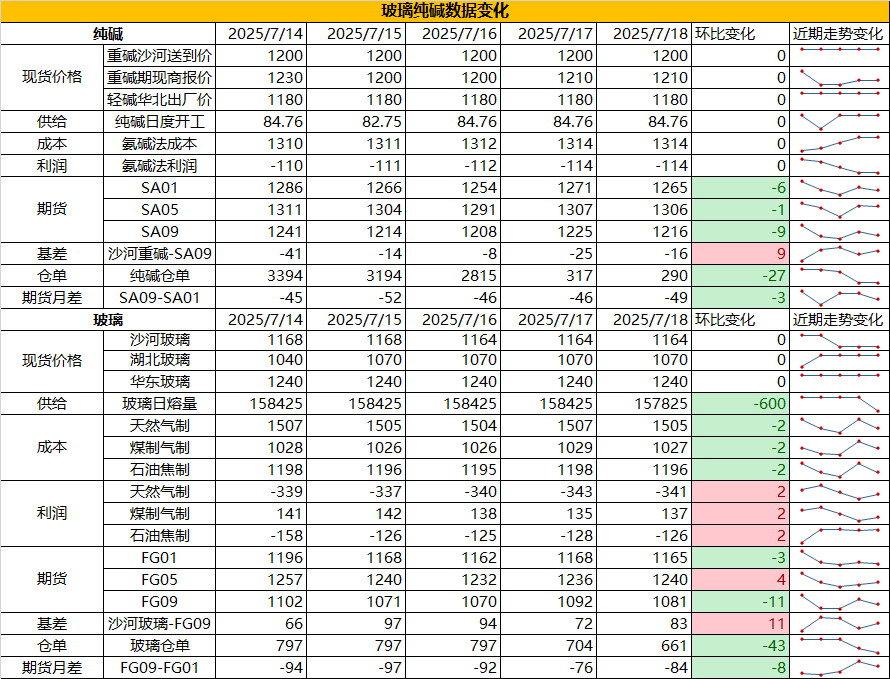

纯碱

方向:震荡偏强

行情跟踪:

1.由于市场对于老旧装置淘汰的预期,盘面再次拉涨,短期政策主导市场情绪,而纯碱实际确实存在部分老旧产能,具体情况仍需要政策端进一步落实。现实端来看,当前纯碱处于供应高位,下游已完成备货持货观望的阶段,供应持续回升,刚需减弱下,现实端暂看不到明显驱动。

2.长周期看,纯碱下游光伏玻璃已在减产进程中,浮法玻璃自身基本面过剩前提下,日熔量预计也难持续提升,后续存一定冷修风险,纯碱下半年刚需仍是走弱的过程,而其自身大投产仍在推进,行业供需过剩下行业价格天花板将逐步拉低。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:暂观望

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂观望

行情跟踪:

1.由于市场对于老旧装置淘汰的预期,盘面再次拉涨,带动现货周末价格上涨。现实端来看,当前玻璃中下游也已备货,介于目前下游订单状况并无改善且补库量已超过其订单水平的情况下,后续补库需求较弱。

2.长周期看,二手房市场改善不明显,对应到地产资金压力仍大,城市更新或能带给玻璃一定的需求,但整体占比较小,在当前玻璃供应未有大规模冷修的情况下,改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:远月多玻空碱

风险提示:地产政策变化,宏观情绪变化

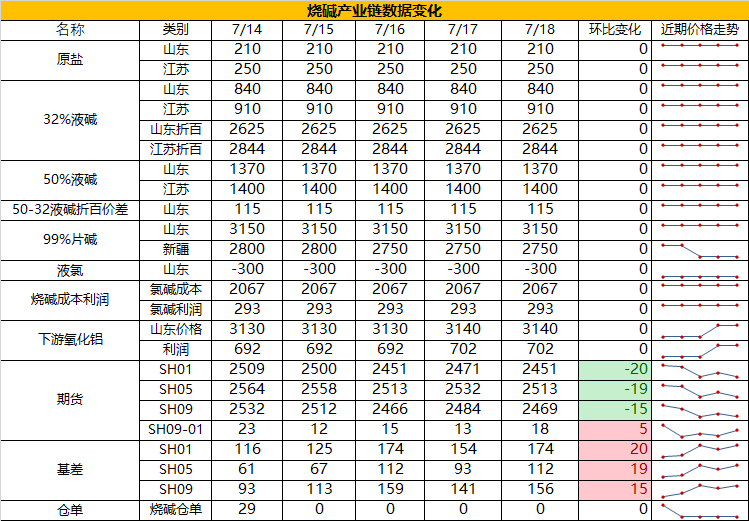

烧碱

方向:震荡偏强

行情跟踪:

1.政策端主导市场情绪,本周供应陆续恢复,而下游已完成一轮补库且仍处于下游需求淡季的情况下,对当前高价相对抵触,导致厂家小幅累库,但考虑到夏季液氯下游故障频发,液氯需求难走强,氯碱厂家开工提升存制约,烧碱下方也存有支撑。

2.下半年烧碱处于供需两旺格局,新投产将会增多,而下半年国内仍有氧化铝新投产,同时海外印尼等地区也存在烧碱下游投产,烧碱的国内刚需及出口需求仍是增加趋势,关注阶段性供需错配行情。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:烧碱新投产

策略建议:暂观望,不建议追高

风险提示:宏观情绪变化

橡胶系

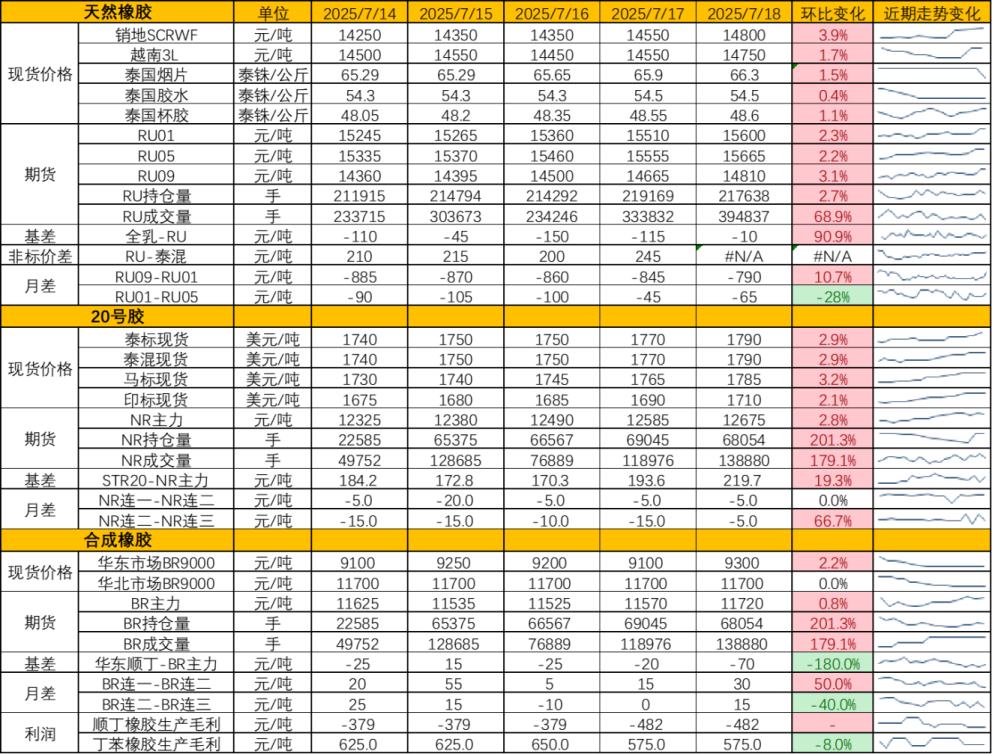

橡胶

方向:震荡

逻辑:过去两周天然橡胶基本面变化有限,市场行情主要由转暖的宏观氛围主导,整体商品上行,带动胶价呈现减仓上行态势。截至7 月13日,中国天然橡胶社会库存微增0.18万吨至129.5万吨,延续 “浅降深增” 趋势。半钢胎开工率虽环比回升2.34个百分点至68.13%,但同比仍降 11.96%,山东轮胎厂集中检修、温州发泡厂开工率跌至30%-40%。跨品种方面,RU-NR(含税)在税差基本打完后迎来了一波反弹。这一方面得益于国内外产区多雨天气扰动,另一方面海南台风预警强化短期供应担忧。但加工厂仍处困境,海南全乳胶交割利润持续为负,云南胶水收购价周跌 8%,贸易商囤货意愿低迷。

基本面的角度而言,需求端现实依旧疲软,前期我们提到能给到RU09上溢价的原因主要是因为7、8月到港偏低,近月是没货的。今年4月以来,RU91价差波动范围约在-700到-900之间,处于近五年高位,一定程度上反映了现实没有盘面表现的那么糟糕。因此,目前橡胶的价格可以看作是前期过差的预期的修复+对下半年“金九银十”的预期的计价。接下来现实端需要关注的是产地原料向上能不能跟的住?或是雨水减少后,原料价格出现二次回调?而炒作预期的话,接下来还有7月的政治局会议,宏观的暖风仍在。

操作上,在商品情绪未转向前不建议主动做空,临近换月,可在RU09回调至14500以下逢低短多,获利即止;RU2601可关注做空机会,RU91价差或在-800~-900 区间震荡,适合短线操作。期权方面,因减仓上涨导致整体波动率未起,回调后可布局 09 合约虚值看涨期权。下周需关注台风对海南产区的影响及宏观利好持续性,虽短期产区天气与情绪支撑胶价偏强运行,但美国对华轮胎关税暂缓期 8 月到期、欧盟反倾销调查悬而未决,出口订单存疑,库存累库压力仍可能限制涨幅。

策略:RU91价差或在-800~-900,RU09回调至14500以下逢低短多。

风险提示:宏观情绪变化