恒力期货能化日报20250722

一眼通

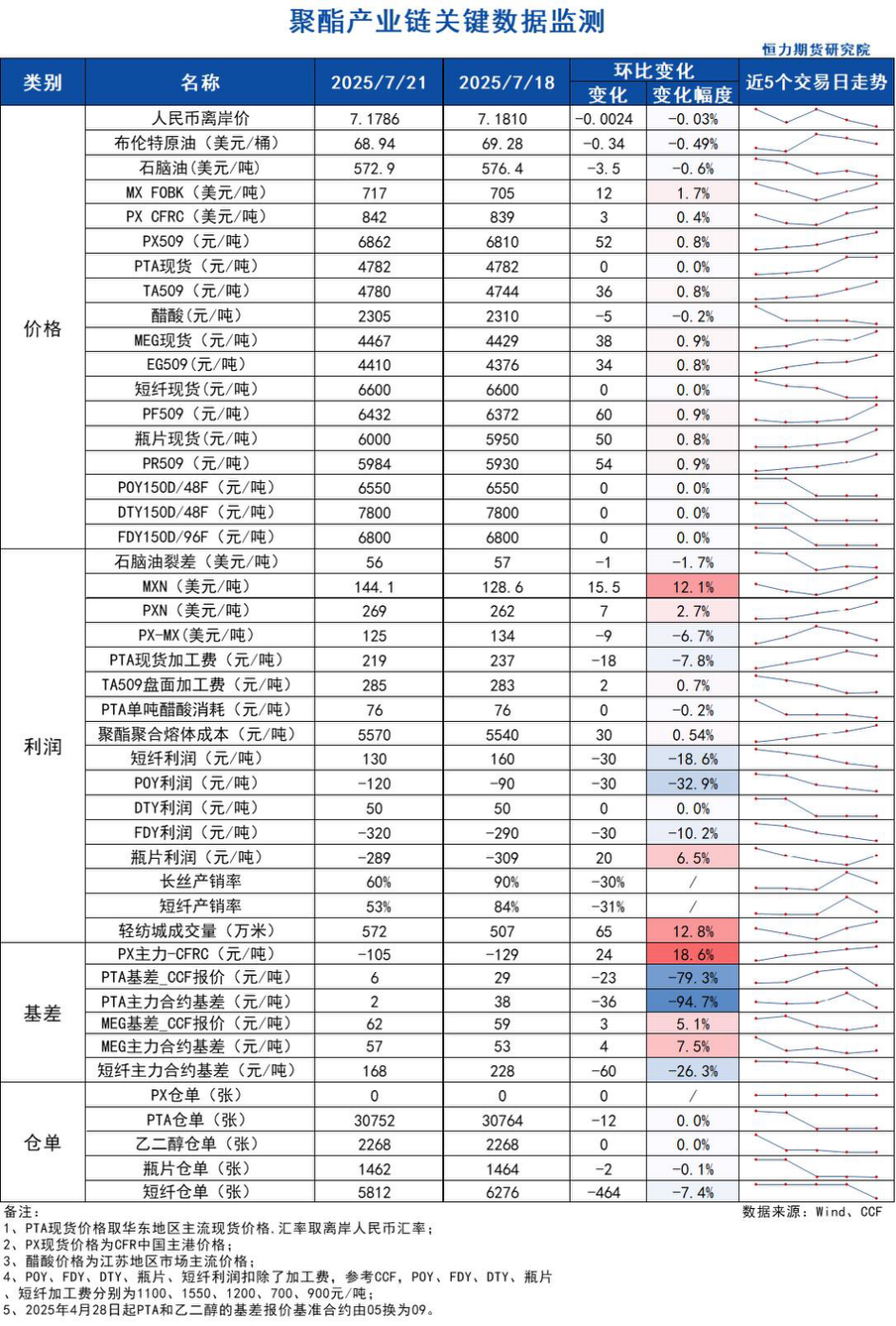

芳烃

PX

方向:跟随成本波动

盘面:

1、PX09合约收盘价6862(+54,+0.79%),日内减仓2601手至12.78万手;

2、PX9-1月差+92(-48),PX09-CFRC 为-105(+24);

3、仓单0(-)。

基本面:

1、实货:PX CFRC 842美元/吨(+3),PX商谈价格略僵持,纸货1月在828.5/830商谈,8/9换月在+4有成交;

2、估值与利润:MOPJ价格为572.9美元/吨(-3.5),PXN $269(+7);

3、供给:国内PX周度负荷81.1%(-0.2pct),亚洲PX周度负荷73.6%(-),天津石化39万吨装置7月22日检修,预计10月中旬重启,盛虹7月中旬因故障常减压和重整有降负荷,其400万吨px负荷目前也略有降负;韩国SKGC 一套歧化计划从7月中旬检修一个月,对应PX产能37.5万吨;马来西亚Aromatics 55万吨装置计划8月检修1个月;

4、需求:PTA负荷79.7%(-),海伦石化320万吨PTA新装置预计7月下旬投产一半产能,逸盛大连两套合计600万吨装置7月初降负至9成,7月6日附近恢复,逸盛海南200万吨装置预计8月1日起停车改造3个月;

5、下游:PTA现货加工费219(-18),长丝平均产销6成,短纤平均产销53%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

方向:偏多

理由:宏观情绪偏强,下游产销转好。

盘面:

今日09合约以4780收盘,较上一交易日结算价上涨0.59%,日内减仓663手至109.79万手,TA9-1价差为+16(-36)。

基本面:

1、实货:现货市场商谈氛围一般,现货基差偏弱,7月底在09+0~5附近商谈,PTA现货加工费219元/吨(-18),PTA 09盘面加工费285元/吨(+2)

2、供给:PTA负荷79.7%(+2pct)。海伦石化320万吨PTA新装置预计7月下旬投产一半产能,逸盛海南200万吨装置7月1日降负5成,目前已恢复,预计8月1日起停车改造3个月,听闻逸盛大连一套225万吨装置8月有检修计划;

3、需求:下游聚酯负荷88.5%(-0.3pct);江浙终端开工率小幅下调,其中加弹下降至61%(-1pct)、江浙织机下降至56%(-2pct)、江浙印染开机维持至67%(-)。江浙涤丝今日产销整体一般,至下午3点半附近平均产销估算在6成附近,今日直纺涤短销售一般,截止下午3:00附近,平均产销53%,今日轻纺城市场总销量572万米(-72)。

策略:关注做多TA加工费。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏多

理由:供应有减量预期,主港继续去库。

盘面:

今日EG2509合约收盘价4410(+34,+0.78%),日内减仓697手至27.04万手,EG9-1价差为+3(-13)。

基本面:

1、现货:目前现货基差在09合约升水56-64元/吨附近,商谈4459-4467元/吨,下午几单09合约升水55-63元/吨附近成交。8月下期货基差在09合约升水56-58元/吨附近,商谈4459-4461元/吨附近;

2、库存:截至7月21日,华东主港地区MEG港口库存总量45.93万吨,较上周四降低3.47万吨;较上周一降低1.84万吨;

3、供给:乙二醇整体开工负荷66.2%(-1.37pct),其中合成气制乙二醇开工负荷70.21%(-2.92pct),内蒙古建元26万吨装置7月16日因为设备问题临时停车,7月21日重启,新疆天盈15万吨装置7月15日附近意外停车,预计一个月左右,沙特Sharq几套产能分别为45、55、70万吨/年的乙二醇装置近期再次因电力问题降负荷/停车,新疆广汇40万吨装置预计7月底8月初重启,此前于3月21日附近因故停车;

4、需求:下游聚酯负荷88.5%(-0.3pct);江浙终端开工率小幅下调,其中加弹下降至61%(-1pct)、江浙织机下降至56%(-2pct)、江浙印染开机维持至67%(-)。江浙涤丝今日产销整体一般,平均产销估算在6成附近,今日直纺涤短销售一般,平均产销53%,今日轻纺城市场总销量572万米(-72)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

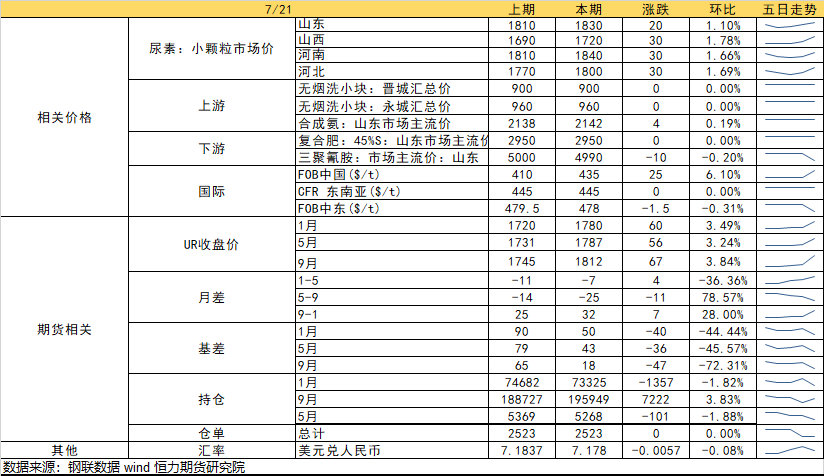

尿素

方向:追高谨慎

逻辑:工厂连续降价后,部分下游贸易商和终端用户适当补仓,本周农业继续阶段性局部推进,但工农联动偏弱,整体需求一般。夏季检修预期犹在,日产环比有所减少,加上前期订单于近日集中到港,推动工厂库存持续下降。第二批出口配额量消息加上国内去产能政策带动市场情绪,但对尿素短期实质性影响较小,多情绪波动为主,缺乏持续向上动力,警惕出口相关政策和宏观消息面扰动,中长期百万年装置投产的压力下,价格依旧承压。

风险提示:宏观扰动、出口政策变动、投产超预期。

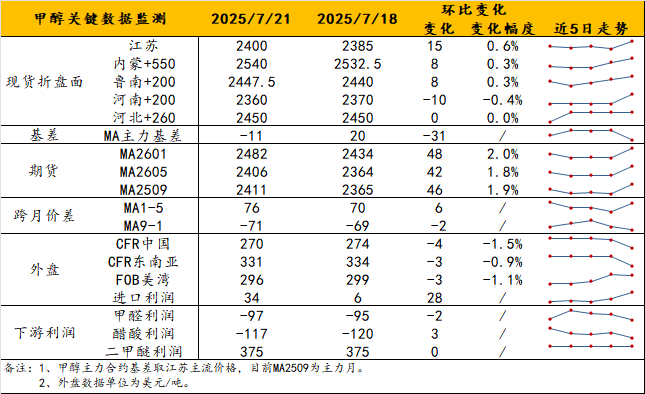

甲醇

方向:反弹高度有限。

理由:下有西北检修支撑,上有恢复高进口常态压力。

逻辑:上周五因化工老旧装置摸底评估政策,对盘面有所提振。但实际上,港口库存近期小增,抑制港口基差水平,也抑制盘面高度。内地市场方面,7月有北方集中检修支撑(新疆广汇、内蒙古易高、陕西渭化、新奥能源、陕西神木等),叠加宝丰间歇性外采稳住西北走势。整体来看,甲醇底部暂稳,但由于淡季缺驱动和累库进度,MA09行情暂偏弱。观点上,仅从基本面上看,预计内地市场将为期价托底、但港口压力将制约期价高度,MA09反弹高度有限;另外,关注关税战后续,短期不排除宏观驱动再占上风。

风险提示:油价异动、关税战后续。

盐化工

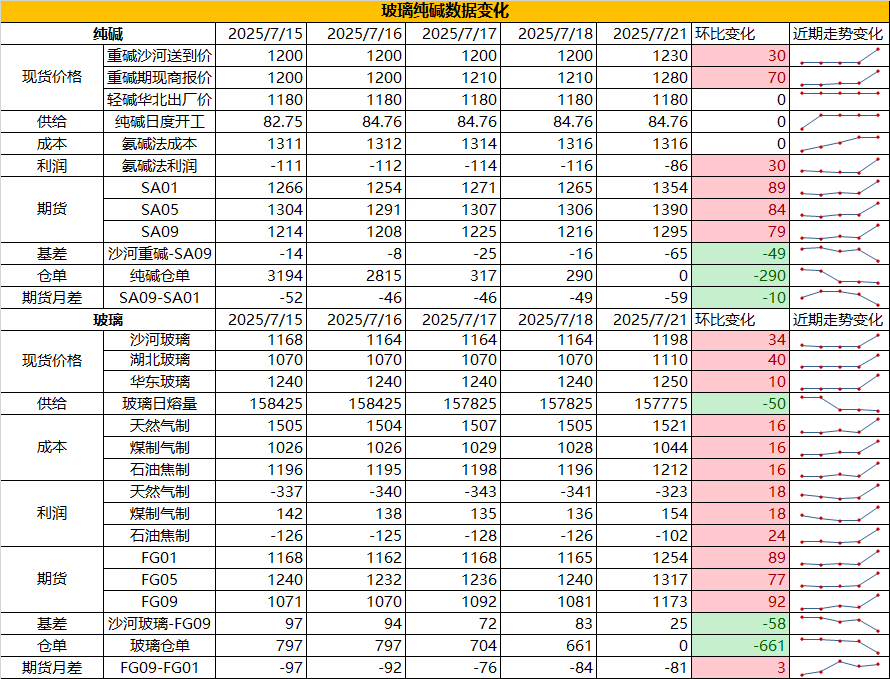

纯碱

方向:单边暂观望

行情跟踪:

1.目前纯碱行业基本都已经达到了能耗基准水平,技改方面对纯碱影响相对较小,当前现货端是在跟涨盘面,但由于中下游已大量备货,盘面继续上涨对现货的带动作用有所减弱,而8月也将回归交割逻辑,谨防仓单压力给到的潜在风险。

2.长周期看,纯碱下游光伏玻璃已在减产进程中,浮法玻璃自身供需过剩,且政策端存在指引其淘汰落后产能的情况下,纯碱下半年刚需仍是走弱的过程,而其自身大投产仍在推进,行业供需过剩下行业价格天花板将逐步拉低。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:远月多玻空碱

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:单边暂观望

行情跟踪:

1.玻璃存在少部分低于能耗基准水平的老旧产能,若政策加码存在产能淘汰的概率,但在本轮正反馈行情中,中下游均已大量备货,后续继续超额补库的概率较低,短期现实端向上驱动不强,现货难持续跟涨盘面。

2.长周期看,二手房市场改善不明显,对应到地产资金压力仍大,城市更新或能带给玻璃一定的需求,但整体占比较小,在当前玻璃供应未有大规模冷修的情况下,改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:远月多玻空碱

风险提示:地产政策变化,宏观情绪变化

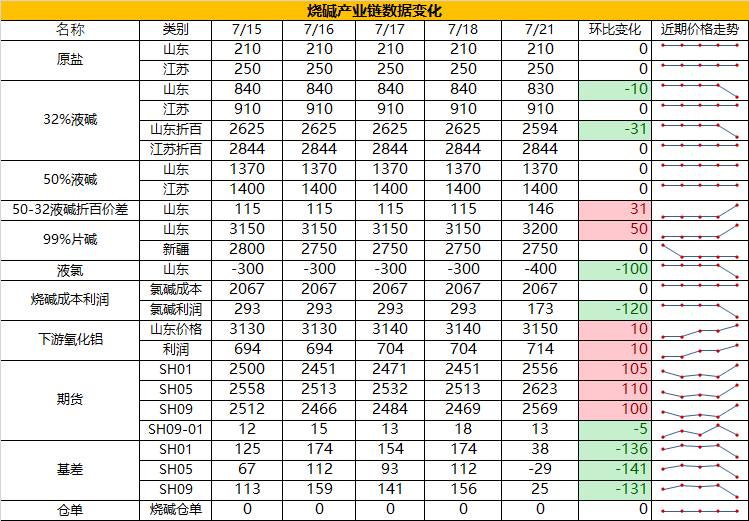

烧碱

方向:震荡偏强

行情跟踪:

1.烧碱存在少部分装置未完成技改,但烧碱技改较为简单,耗时短,对其影响有限,目前现货端小幅下降,由于下游已完成一轮补库且仍处于下游需求淡季的情况下,对当前高价相对抵触,但考虑到夏季液氯下游故障频发,液氯需求难走强,氯碱厂家开工提升存制约,烧碱下方也存有支撑。

2.下半年烧碱处于供需两旺格局,新投产将会增多,而下半年国内仍有氧化铝新投产,同时海外印尼等地区也存在烧碱下游投产,烧碱的国内刚需及出口需求仍是增加趋势,关注阶段性供需错配行情。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:烧碱新投产

策略建议:不建议追高

风险提示:宏观情绪变化

橡胶系

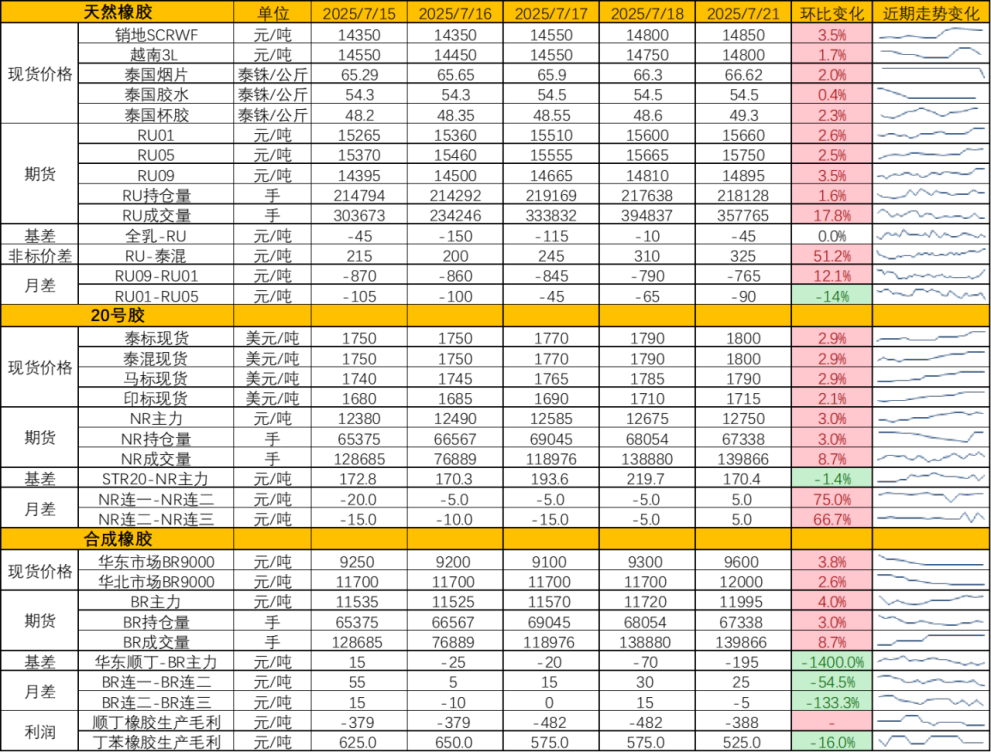

橡胶

方向:震荡

逻辑:过去两周天然橡胶基本面变化有限,市场行情主要由转暖的宏观氛围主导,整体商品上行,带动胶价呈现减仓上行态势。截至7 月13日,中国天然橡胶社会库存微增0.18万吨至129.5万吨,延续 “浅降深增” 趋势。半钢胎开工率虽环比回升2.34个百分点至68.13%,但同比仍降 11.96%,山东轮胎厂集中检修、温州发泡厂开工率跌至30%-40%。跨品种方面,RU-NR(含税)在税差基本打完后迎来了一波反弹。这一方面得益于国内外产区多雨天气扰动,另一方面海南台风预警强化短期供应担忧。但加工厂仍处困境,海南全乳胶交割利润持续为负,云南胶水收购价周跌 8%,贸易商囤货意愿低迷。

基本面的角度而言,需求端现实依旧疲软,前期我们提到能给到RU09上溢价的原因主要是因为7、8月到港偏低,近月是没货的。今年4月以来,RU91价差波动范围约在-700到-900之间,处于近五年高位,一定程度上反映了现实没有盘面表现的那么糟糕。因此,目前橡胶的价格可以看作是前期过差的预期的修复+对下半年“金九银十”的预期的计价。接下来现实端需要关注的是产地原料向上能不能跟的住?或是雨水减少后,原料价格出现二次回调?而炒作预期的话,接下来还有7月的政治局会议,宏观的暖风仍在。

操作上,在商品情绪未转向前不建议主动做空,临近换月,可在RU09回调至14500以下逢低短多,获利即止;RU2601可关注做空机会,RU91价差或在-800~-900 区间震荡,适合短线操作。期权方面,因减仓上涨导致整体波动率未起,回调后可布局 09 合约虚值看涨期权。下周需关注台风对海南产区的影响及宏观利好持续性,虽短期产区天气与情绪支撑胶价偏强运行,但美国对华轮胎关税暂缓期 8 月到期、欧盟反倾销调查悬而未决,出口订单存疑,库存累库压力仍可能限制涨幅。

策略:RU91价差或在-800~-900,RU09回调至14500以下逢低短多。

风险提示:宏观情绪变化