【双焦周报】焦煤产量恢复较慢焦炭提涨,双焦盘面大涨

2025-10-19 09:05:20

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2025年10月18日 纯碱玻璃

焦煤产量恢复较慢焦炭提涨,双焦盘面大涨

观点概述:

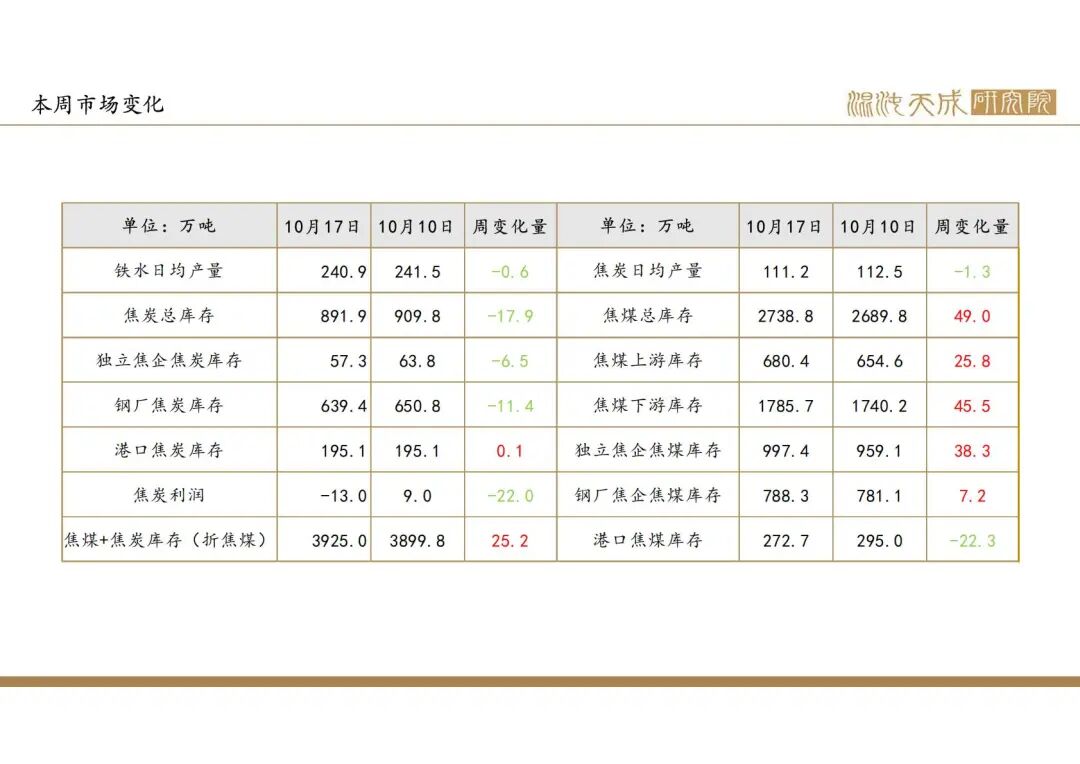

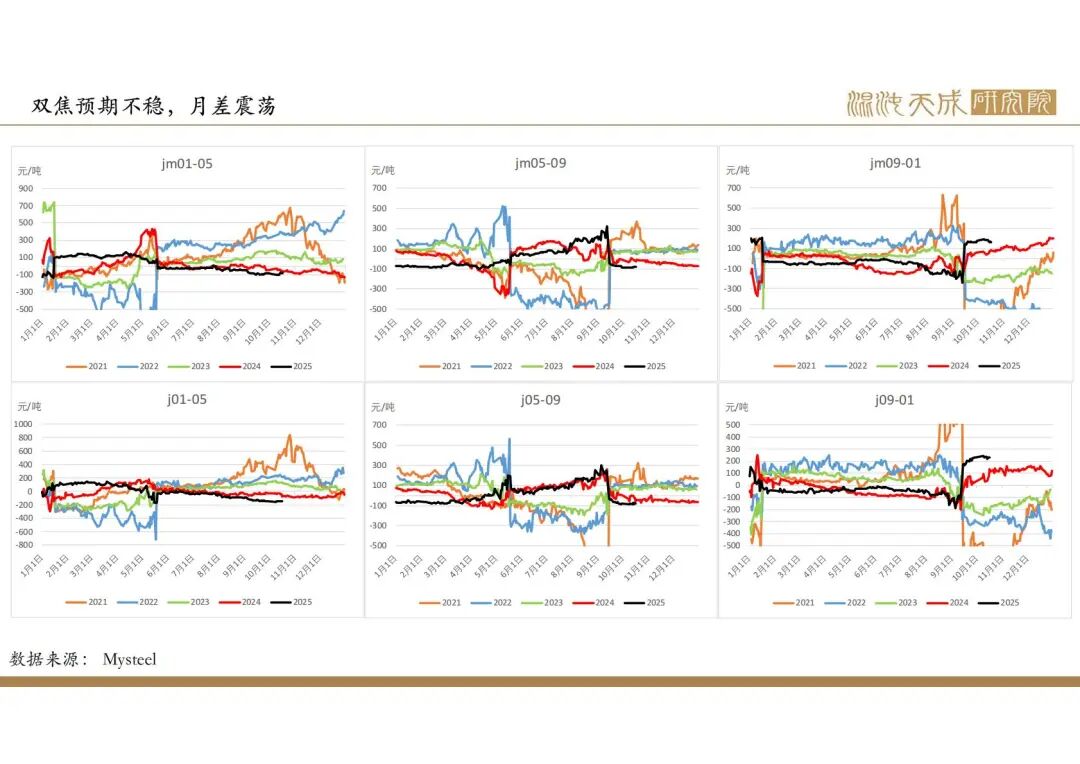

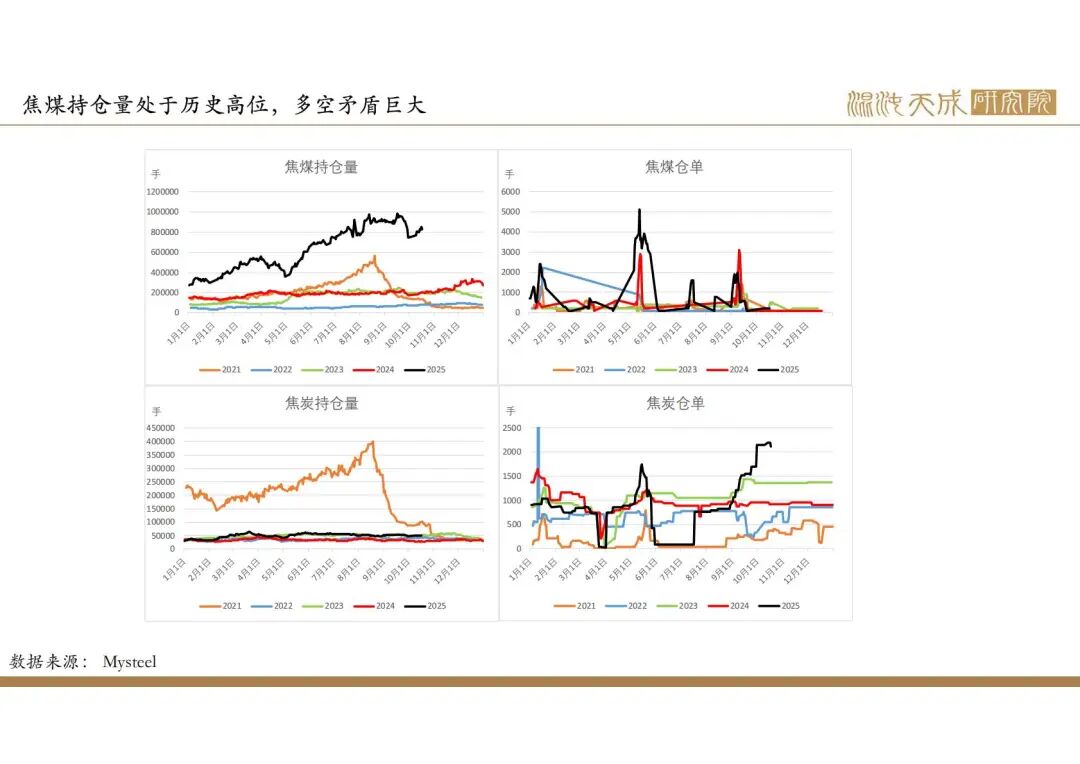

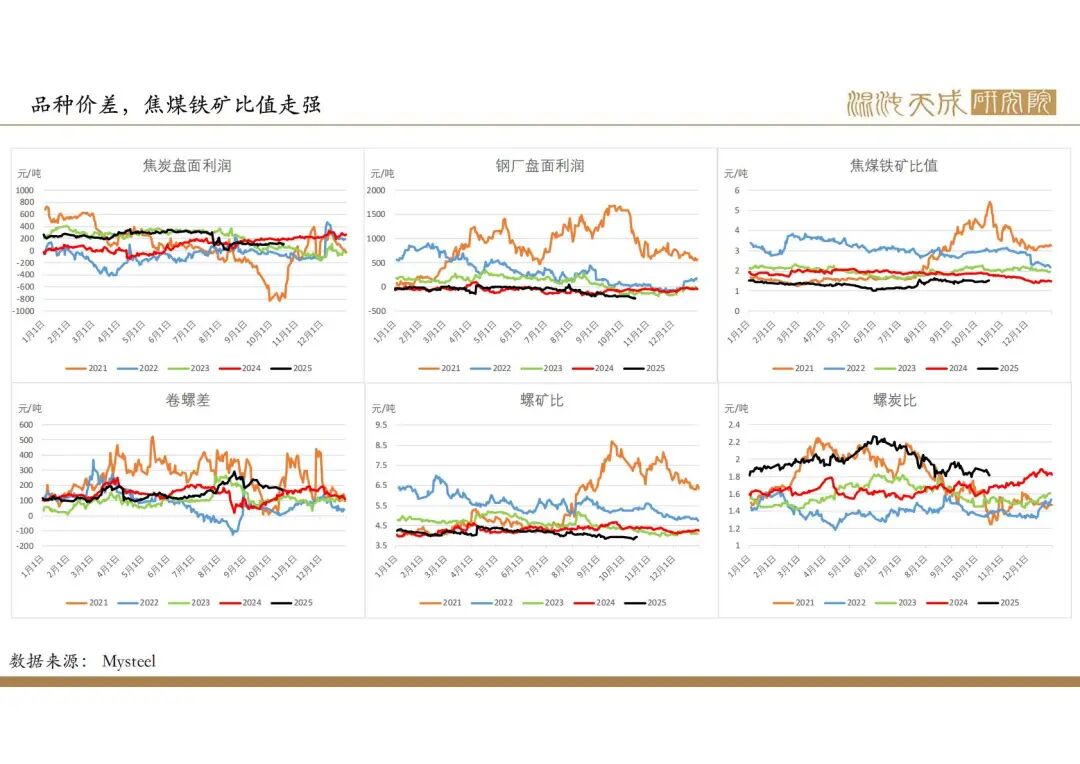

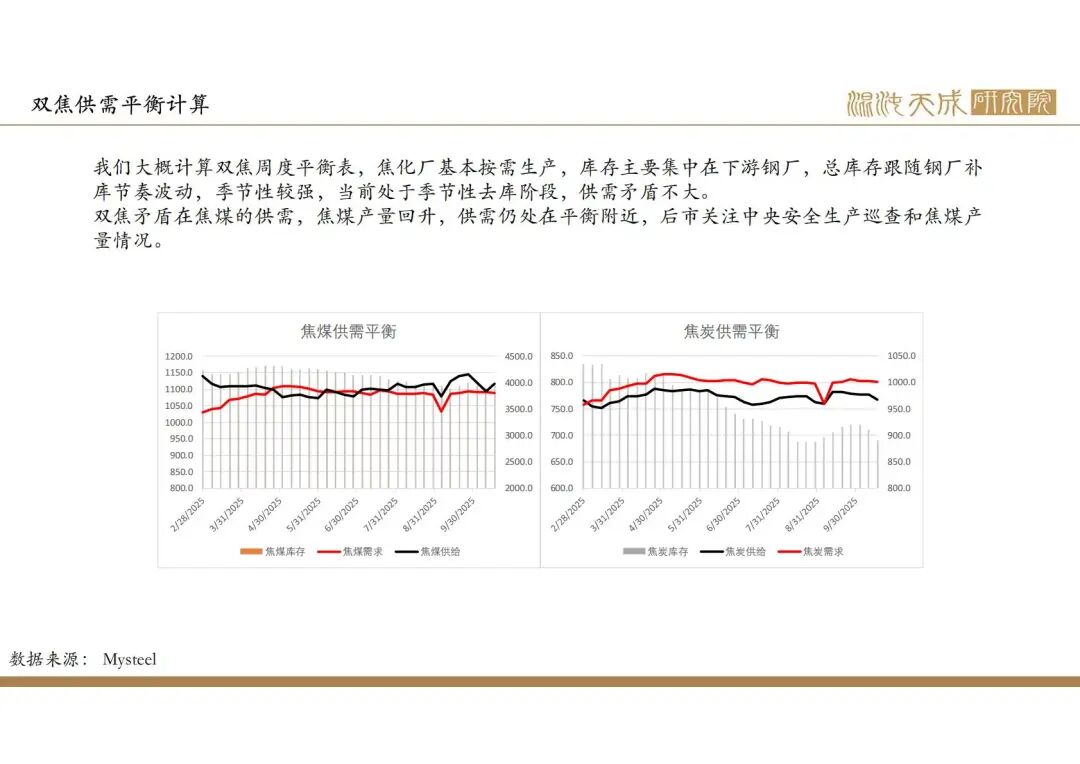

供给:

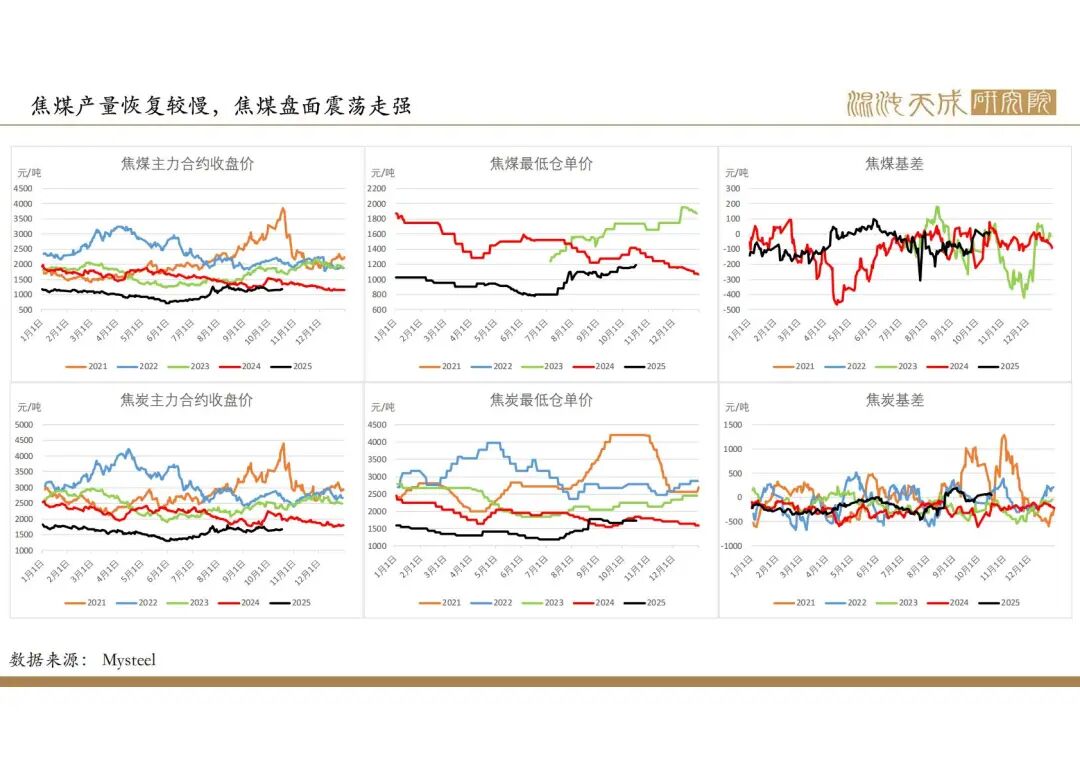

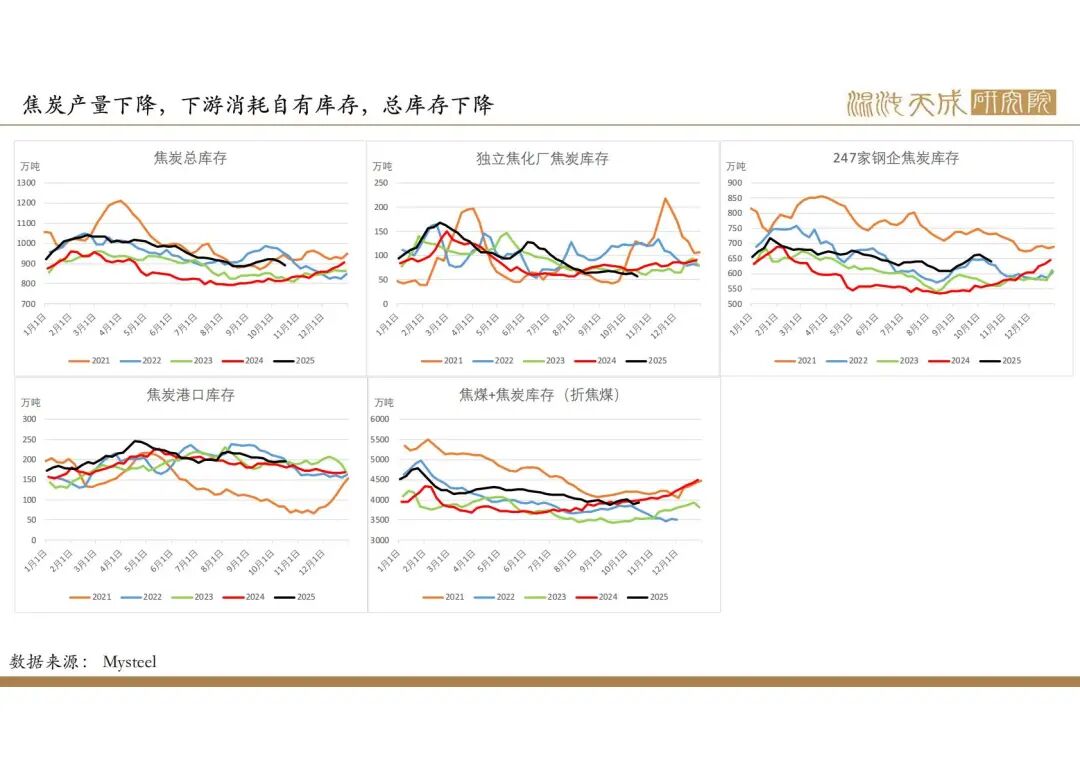

本周钢联焦煤日均产量77.9万吨,环比3.5%,同比0.7%。汾渭焦煤产量回升,同比-5.8%。焦炭日均产量111.2万吨,环比-2.4%,同比-2%,焦炭利润一般,开启第二轮提涨。

需求:

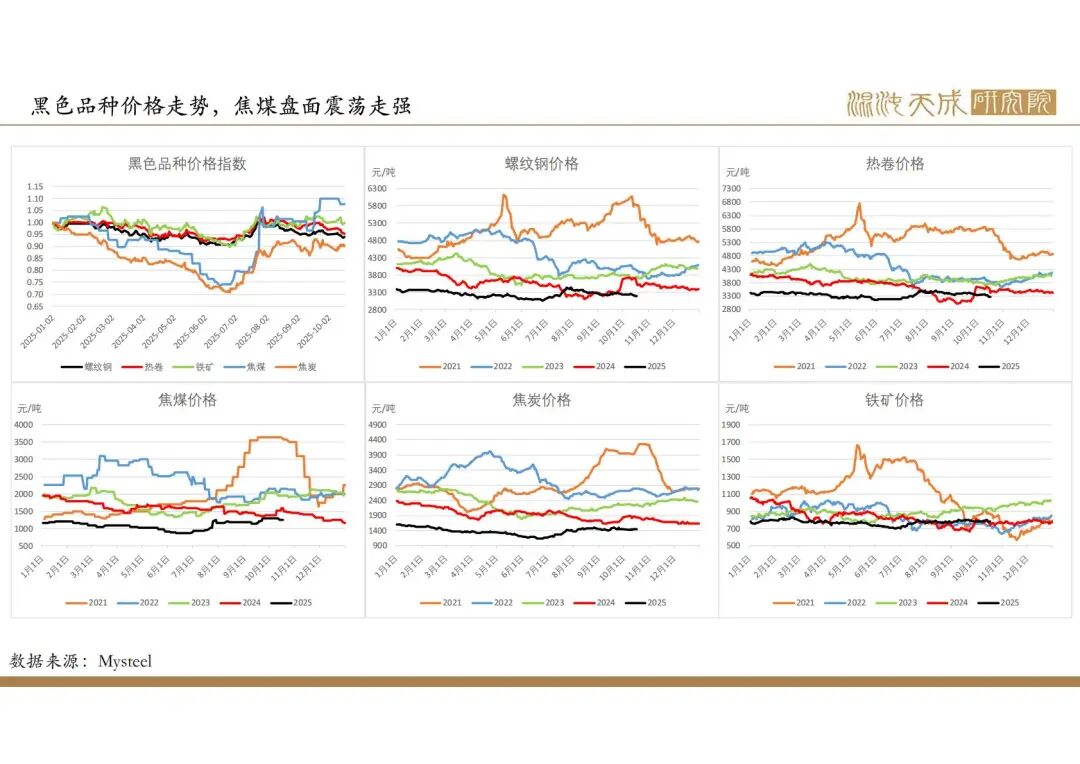

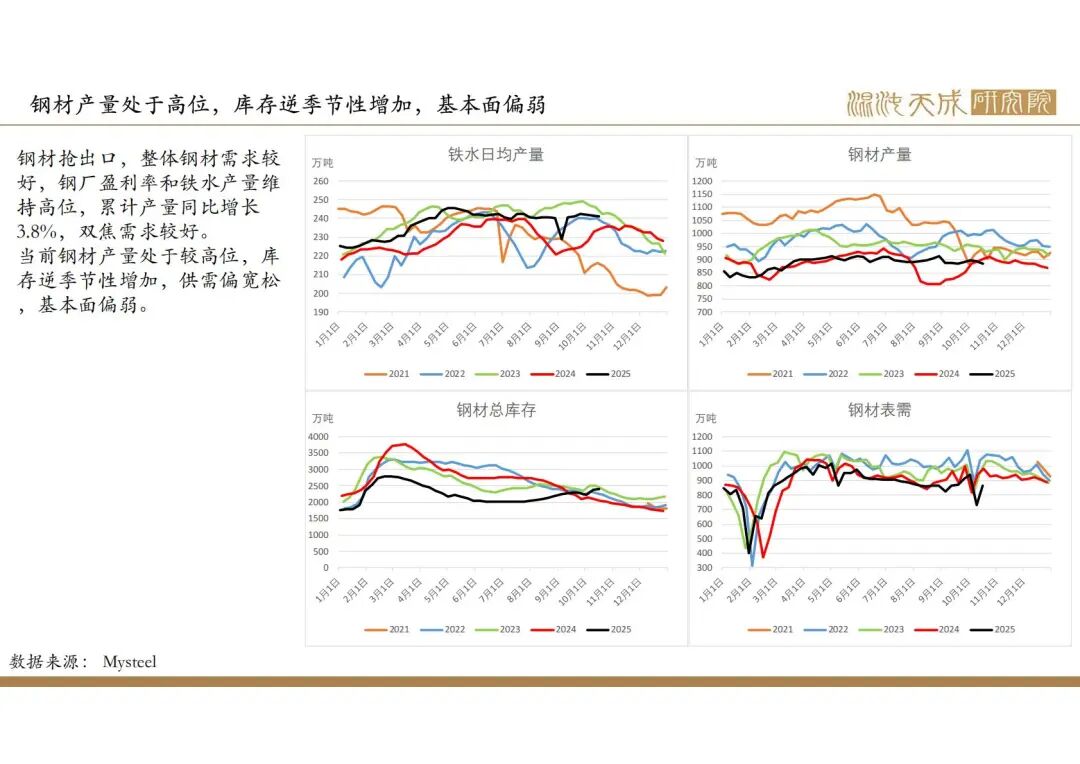

2025年政府政策主线在于化债和促消费,国内建筑业需求偏弱,但出口增速较高,钢材整体需求较好,在反内卷预期下,钢材利润较好,产量处于高位,库存持续增加,后市有一定减产预期。焦煤产量回升,但持续有安全检查压力,产量仍处于较低位,供需基本平衡。

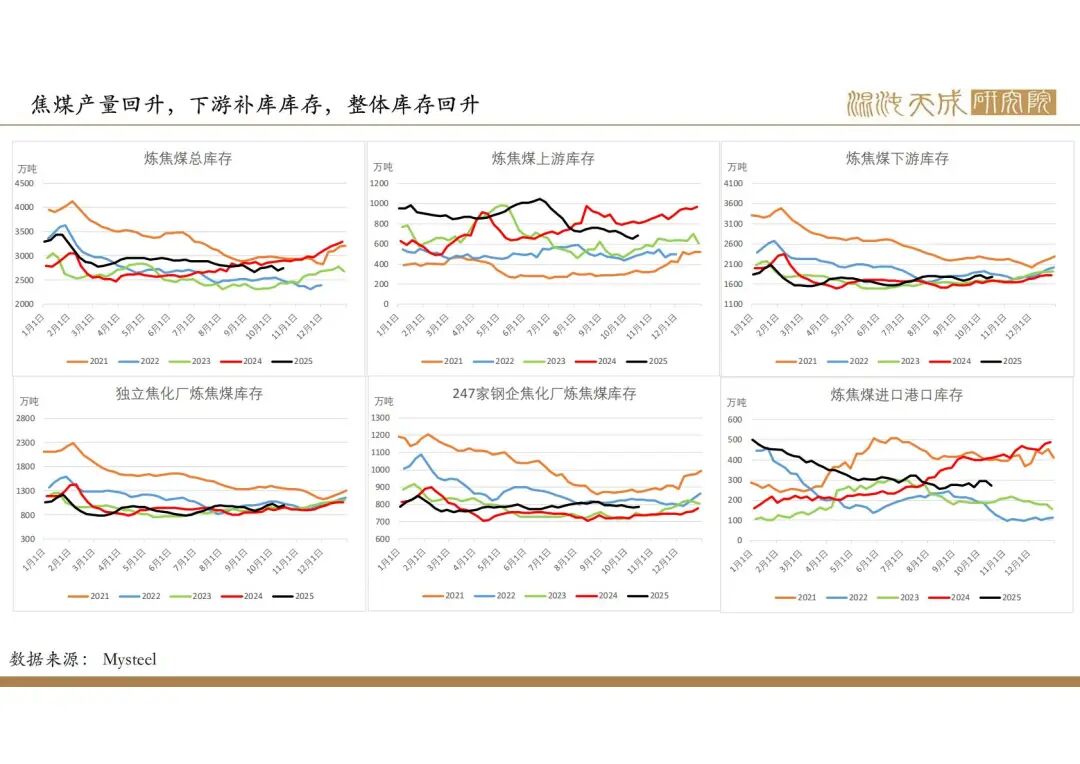

库存:

本周焦煤总库存2738万吨,环比1.8%,同比-6%,焦煤产量回升,下游补库,整体库存增加。焦炭总库存892万吨,环比-2%,同比9.2%,下游消耗自有库存,总库存下降,仍处于中高位,下游库存较充足。

总结:

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,但当前政策反内卷,市场由政策主导。

当前矛盾:中央安全生产巡查工作将逐步展开,对焦煤有所影响,节后产量恢复较慢,焦煤市场成交较好,焦炭提涨,动力煤价格大涨,带动市场情绪,双焦盘面大涨。煤价仍是政策主导,政府更倾向于煤价稳定,我们预期煤价将区间运行,焦煤区间可能在1100-1400,建议根据政策和供给变化区间操作,关注下周四中全会情况。

观点:区间操作。

开户加入我们!

加入知识星球!

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据