【黑色早评】焦煤产量回升但仍处低位,盘面震荡

黑色早评 | 2025年9月11日

品种:铁矿石、双焦 、钢材、玻璃纯碱

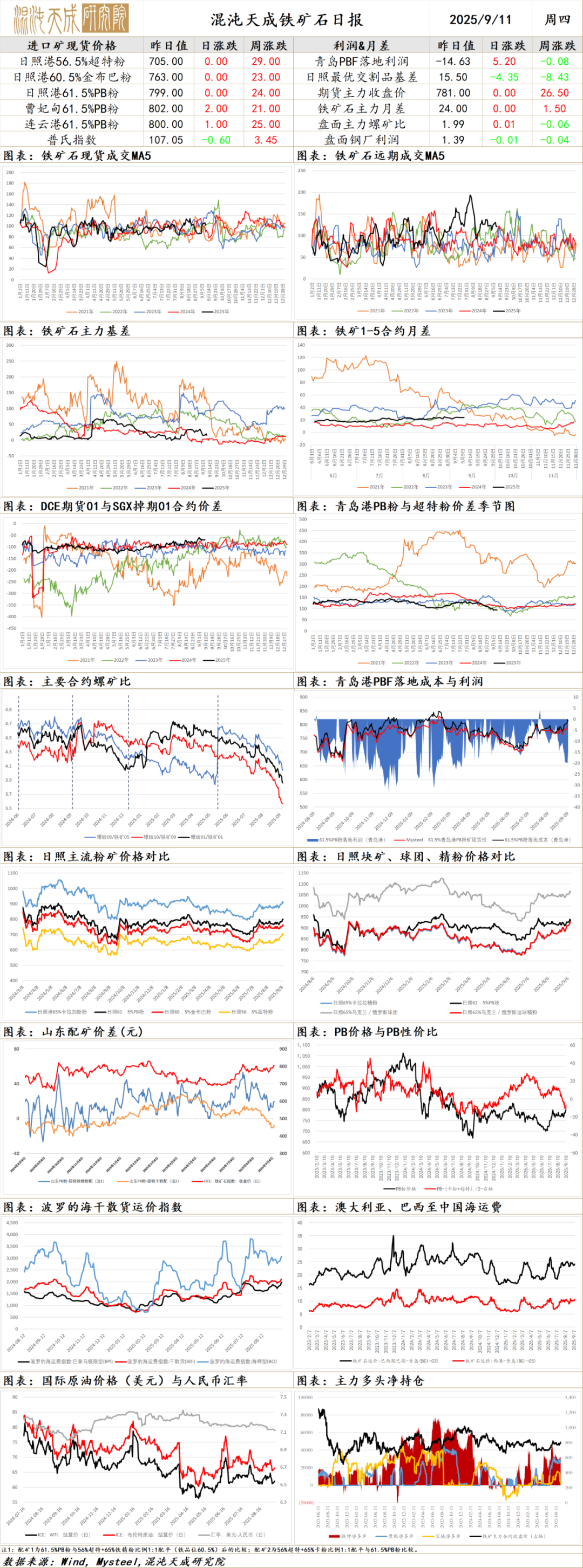

铁矿石

铁矿

一、市场点评

供应端,上周全球铁矿发运有明显回落,主要是巴西及非主流发运大幅下降,澳洲发运也有减少。同期,国内铁矿到港也有小幅回落,但周一铁矿港口库存仍略有上升。随着阅兵管控影响解除,预计近期国内铁精粉产量趋于回升。

需求端,SMM最新调研显示本周高炉开工率及铁水产量有明显回升。上周因阅兵影响钢联数据显示高炉开工率明显下降,日均铁水也大幅减少11.29万吨至228.84万吨,同期钢厂盈利率继续下降至61.04%。此外,钢厂铁矿库存也有所减量,叠加进口矿日耗大幅回落,钢厂进口矿库销比有所上升。不过,考虑到钢厂盈利率仍维持在六成以上,且阅兵后高炉快速复产,预计对铁矿仍有一定的采购补库需求。不过,昨日铁矿港口现货成交继续回落,但远期美元货成交略有回升,目前PB粉落地亏损小幅收窄,但国外需求仍强于国内。

综合而言,近日铁矿发运量有明显回落,且阅兵后高炉快速复产,当前铁矿基本面供减需增,短期矿价延续震荡略偏强运行。

二、消息及数据

1.本周,唐山主流样本钢厂平均钢坯含税成本2991元/吨,周环比上调20元/吨,与9月10日普方坯出厂价格2990元/吨相比,钢厂平均亏损1元/吨。

2.据SMM调研,9月10日,SMM统计的242家钢厂高炉开工率86.16%环比上升1.15个百分比。高炉产能利用率为88.32%,环比上升1.52%。样本钢厂日均铁水产量为239.29万吨,环比上升4.4万吨。本周国内高炉检修2座、复产10座。检修高炉主要集中在辽宁和河南地区;复产高炉以河北地区为主。随着阅兵活动结束,河北唐山地区检修高炉陆续恢复生产,虽有个别区域钢厂安排年度检修,但整体铁水产量上行趋势较为明显。预计下周将有3座高炉计划检修、6座高炉复产,检修多属常规年度计划。

3.英美资源集团和加拿大特克资源公司9月9日宣布将合并。根据合并协议,合并后的企业拟命名为盎格鲁特克公司,总部设在加拿大,主要上市地点在伦敦。这两家企业的市值合计超过530亿美元。

4.《巴彦淖尔市金炜发红壕北铁矿有限公司红壕北矿区铁矿开采方案》已通过专家评审进行公示。设计利用资源量2797.75万吨,可采储量2564.2万吨,拟建生产规模120万吨/年,矿山服务年限约23年。

5.9月10日远期现货市场整体活跃度一般,公开平台有两笔PB粉成交。矿山私下议标方面,有PFPA和IOC6拼NPSP的议标。二级市场上卖家报盘较为积极,报价略有回调;买家方面询盘活跃度一般,主要集中在中品资源如PB粉、BHP折扣货物等方面。港口现货市场活跃度一般,价格窄幅波动,当日成交以钢厂刚需补库为主。

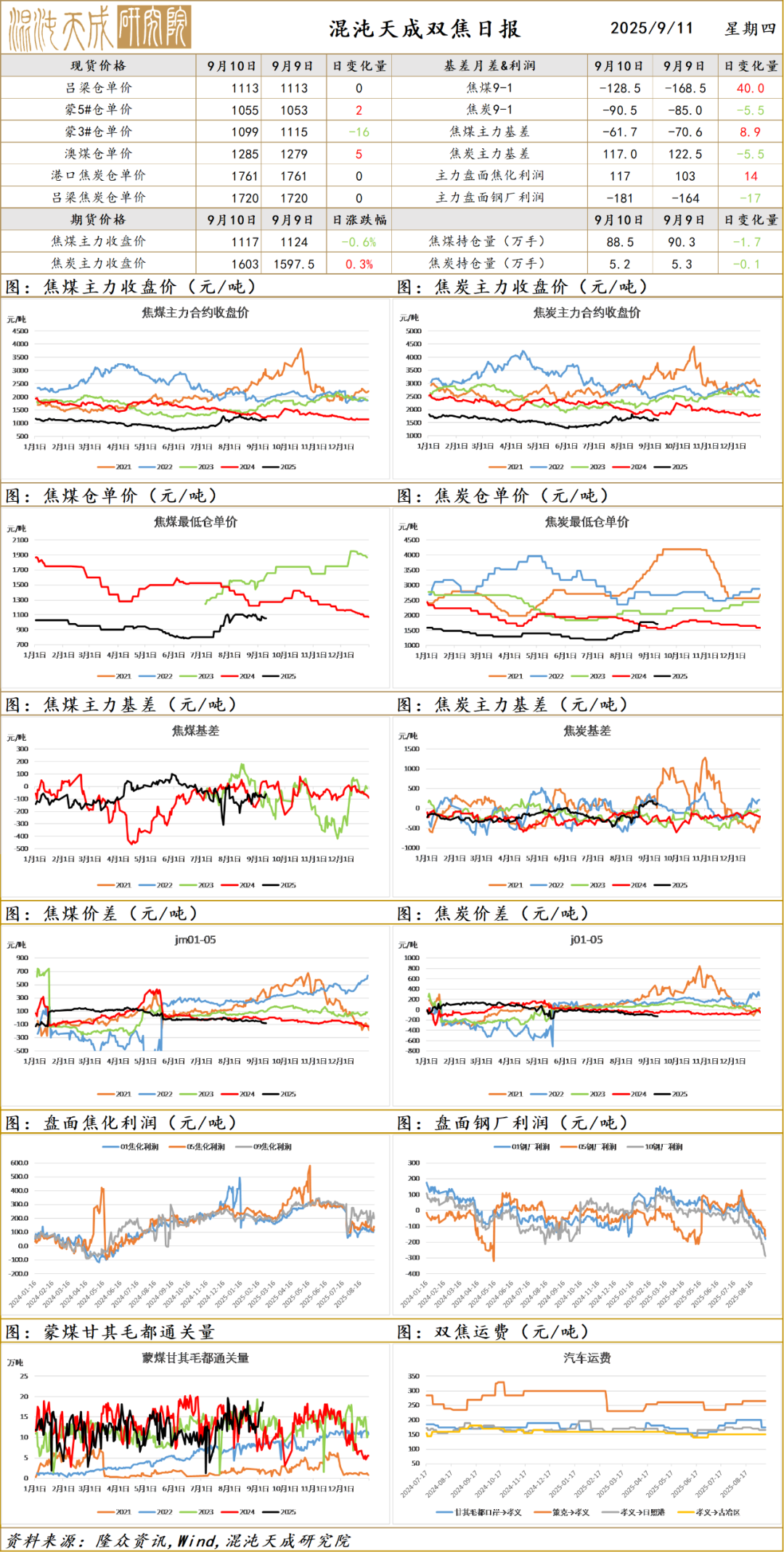

双焦

双焦

一、市场点评

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,市场陷入内卷通缩螺旋,而当前反内卷政策可能改变双焦长期预期。

当前矛盾:6月份以来焦煤产量维持较低位,但进口量持续回升,整体供需趋向于宽松,同时动力煤旺季将结束,价格开始回落,煤炭整体供需压力增加,焦煤盘面持续回落。近期陕西省发改委印发通知强调各相关单位要充分认识当前煤炭价格持续下行可能带来的潜在风险,山西省印发安全生产公职机制,煤矿安检或趋严,说明政府在持续关注煤价,有下跌趋势就会出相应的政策来平衡供需,稳定煤价,政策可能希望煤价运行在一个合理区间,我们预估焦煤价格的区间可能在1100-1400,建议根据政策指引区间操作。

观点:1100-1400区间操作。

二、消息与数据

1.传:焦炭第二轮提降预计周五提,下周一落地。

2.Mysteel煤焦:受安全因素影响,黑龙江鹤岗市一座产能200万吨的煤矿已经停产,该集团其余煤矿暂无影响,但当地民营煤矿已有停产现象。鹤岗市炼焦煤总产能1718万吨,但据官方数据统计,全市2023年原煤产量1317.9万吨,2024年仅874.2万吨,且近两年除了国有矿正常生产外,民营煤矿生产环境相对艰难,因此民营煤矿全年开工率偏低。鹤岗市主要生产煤种为1/3焦煤,目前车板价现金含税950-1040元/吨。

3.中国煤炭资源网冶金部9月10日重点关注:焦炭方面,阅兵结束后,焦企已基本恢复生产,运输效率同样改善,叠加价格下行期间,焦企出货较为积极,当前钢厂焦炭到货较为顺畅。需求端,随着钢厂限产解除,焦炭刚需有所回升,但由于多数企业原料库存已补至合理水平,目前以按需采购为主,焦企出货基本顺畅,不过少数钢厂已经出现控量行为,影响部分焦企库存有所累积,焦炭供应转向宽松,价格有继续下调预期,后期需关注钢材价格及库存情况。焦煤方面,产地煤矿多数维持正常生产节奏,供应端相对稳定。近日焦企方面原料采购意愿偏低,刚需补库为主,贸易环节考虑市场风险暂缓采购,煤矿销售不佳,坑口报价继续下跌,降后部分出货略有改善。整体焦煤成交氛围平淡,煤价短期延续弱势。进口蒙煤方面,市场看跌情绪浓厚,下游询盘问价较少,口岸蒙煤成交有限,价格弱稳震荡,蒙5原煤价格在910-950元/吨左右。

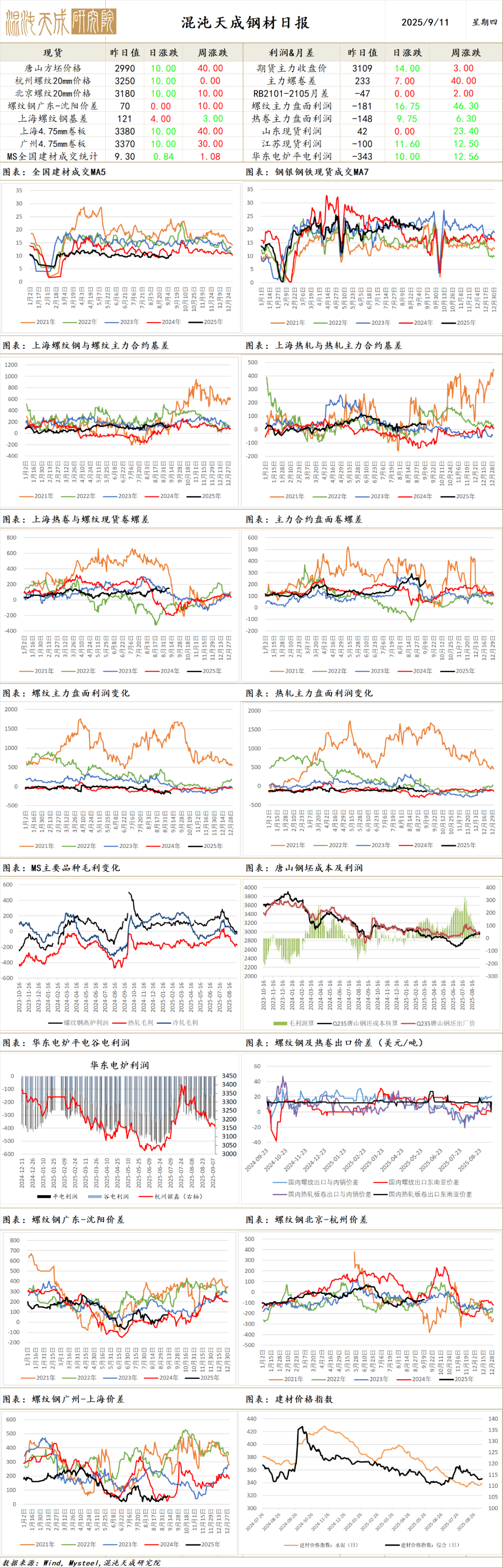

钢 材

钢材

一、市场点评

供应端,昨日找钢数据显示钢材产量有所回升,但富宝电炉日耗仍下降1%,预计本周钢材供应趋增。昨日国内钢坯价格持稳,中东钢坯价格有所上涨,国外其它地区钢坯价格持平,目前国内外钢坯价差个别走扩,国内钢坯仍有部分出口空间。

需求端,周一钢银城市钢材库存继续大幅上升,各品种库存均有增加。不过,昨日找钢最新数据显示厂库有所下降,社库小幅增长,钢材总库存略有减少,表需有明显回升。另据百年建筑调研,本周全国水泥出库量265.9万吨,环比上升3.2%,基建水泥直供量环比上升2%;混凝土发运量为143.46万方,环比增加7.97%;样本建筑工地资金到位率为59.24%,周环比下降0.16个百分点,整体建筑下游需求依然喜忧参半。海外方面,近期美国制造业PMI及就业数据均不及预期,但昨日PPI同比增幅不及预期,9月降息预期进一步增大,外盘商品多有上涨。国内方面,发改委领导表示要综合整治无序非理性竞争,统筹推动物价水平合理回升、社会就业大局稳定与经济增长,财政部领导也表示要用好用足更加积极的财政政策,国内宏观政策预期依然向好。进出口方面,昨日东南亚钢价小幅上涨,中东钢价有所回落,国外其它地区钢价依然持稳,目前国内外冷热卷价差变动不大,国内钢材仍有部分出口空间。

综合而言,当前钢材市场供需双增,且库存开始有小幅去化,叠加原料价格有所企稳,短期钢价走势偏强震荡运行。

二、消息及数据

1.国家发改委郑栅洁10日向全国人大常委会报告今年以来国民经济和社会发展计划执行情况。报告指出,加快稳就业、稳企业、稳市场、稳预期,推动相关举措落地见效。落实落细更加积极的财政政策和适度宽松的货币政策,充分释放政策效应。深入评估政策实施情况,根据评估结果进一步优化政策、细化措施、强化实施,增强政策针对性有效性。常态化开展政策预研储备,不断完善政策工具箱。推进重点行业产能治理,实施好化解重点产业结构性矛盾促进提质升级的政策措施,综合整治无序非理性竞争。此外,郑栅洁表示,做好下半年经济工作,要坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,更好统筹国内经济工作和国际经贸斗争,统筹高质量发展和高水平安全,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期,有力促进国内国际双循环,统筹推动物价水平合理回升、社会就业大局稳定与经济增长,稳住经济基本盘,努力完成全年经济社会发展目标任务。

2.财政部部长蓝佛安作了关于今年以来预算执行情况的报告。提出下一步财政重点工作安排:用好用足更加积极的财政政策,全力支持稳就业稳外贸,加快培育壮大发展新动能,进一步保障和改善民生,持续用力防范化解重点领域风险,不断提升财政治理效能和水平,严格落实过紧日子要求。

3.据百年建筑调研,截至9月9日,样本建筑工地资金到位率为59.24%,周环比下降0.16个百分点。其中,非房建项目资金到位率为61.03%,周环比上升0.02个百分点;房建项目资金到位率为50.75%,周环比下降0.64个百分点。9月3日-9月9日,百年建筑调研国内506家混凝土揽拌站产能利用率为7.16%,周环比提升0.53个百分点;年同比下降0.22个百分点。506家混凝土搅拌站发运量为143.46万方,周环比增加7.97%,年同比减少2.90%。9月3日-9月9日,本周全国水泥出库量265.9万吨,环比上升3.2%,年同比下降16.4%;基建水泥直供量156万吨,环比上升2.0%,年同比下降5.5%。

4.9月10日富宝资讯调研的全国104家电炉厂产能利用率为39.8%,废钢日耗23.56万吨,较上周减0.25万吨,降幅1%,连续4周小幅减产。目前104家电炉厂中,82家在产,停产22家(较上周减1家)。本周电炉日耗小幅下降主要原因:广东电炉厂因利润亏损较大,电炉厂继续缩短生产时长,个别电炉停产,同时,安徽等部分电炉厂也有缩短生产时长操作,但由于河北、福建、湖北等地各有电炉厂复产,所以日耗下降幅度不大。根据调研华南电炉螺纹吨钢利润亏损-150~-100元/吨左右,华南电炉厂亏损进一步加大。西部电炉螺纹利润盈利-100~50元/吨华东电炉厂吨钢利润普遍亏损-80~-30元/吨左右。

5.据Mysteel不完全统计,2025年8月,全国各地共开工397个项目。资料显示,8月,开工投资排名前三的省份为吉林、广西、浙江,总投资分别为647.3亿元、303.7亿元、277.0亿元。8月18日,国务院总理李强主持召开国务院第九次全体会议,强调要巩固拓展经济回升向好势头,努力完成全年经济社会发展目标任务。在投资方面,要加力扩大有效投资,发挥重大工程引领带动作用,积极促进民间投资;采取有力措施巩固房地产市场止跌回稳态势,结合城市更新推进城中村和危旧房改造,多管齐下释放改善性需求。国投证券表示,多个国家战略项目宣布开工建设,新疆、西藏等西部区域基建投资景气度上行,随着重大项目建设逐步推进,预计西部区域基建仍有望维持高景气度。

6.10日全国建材成交依然偏弱,市场交投氛围不佳,终端按需采购,期限单边少量拿货,全天整体成交量较前一日继续下降。

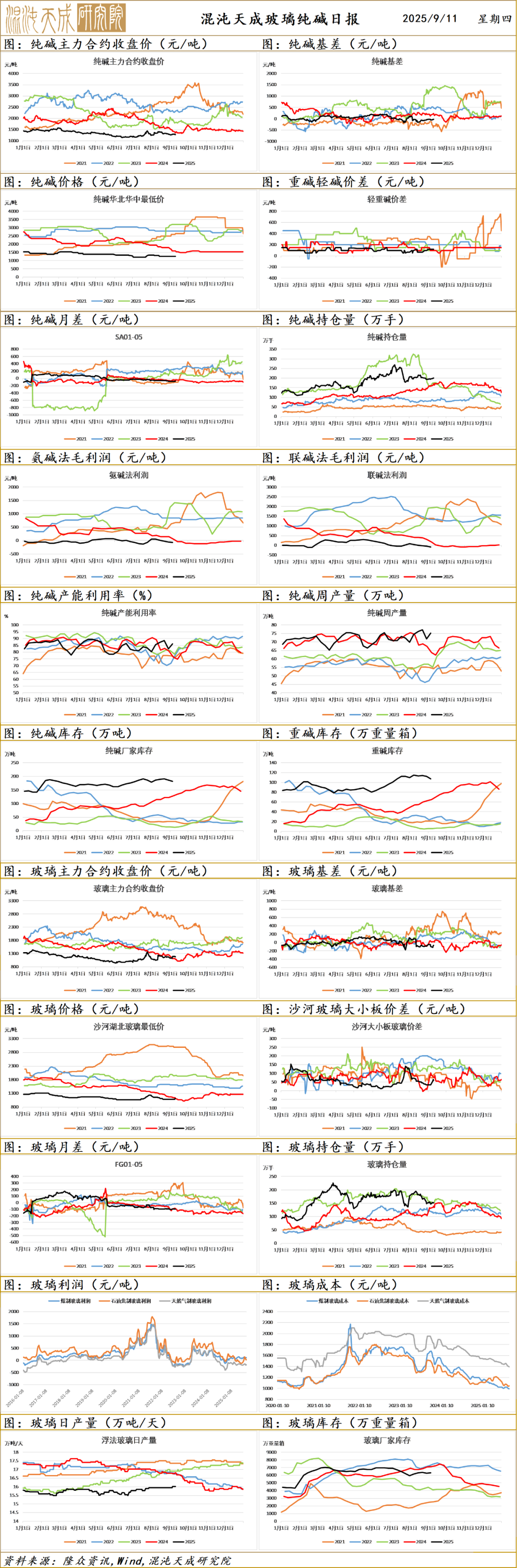

玻璃纯碱

1、市场情况

玻璃:今日浮法玻璃现货价格1164元/吨,环比上一交易日+1元/吨。华北市场基本稳定,厂家整体出货较好,中下游采购备货为主,沙河市场销售价格灵活盘整,不同品牌和规格涨跌互现。华东市场窄幅整理为主,市场成交气氛较昨日略有降温,江苏、安徽部分企业价格上涨20-40元/吨,山东、浙江暂稳为主,下游入市积极性一般,多数操作维持刚需,市场观望气氛较浓。华中市场今日多数企业价格持稳,湖南、江西小部分企业价格上调20元/吨。福建区域浮法玻璃市场价格稳中有涨,本地优质加工级货源出厂商谈集中在1180-1220元/吨,略高1260元/吨。普通级在福州本地地销价格集中在1200元/吨左右。广东区域今日价格暂稳整理,珠三角区域5mm大板加工级现货含税商谈1220-1280元/吨,多数出货尚可,部分区域因降雨问题适度影响出货。今日西南区域浮法玻璃价格继续维稳,整体产销一般,行业仍呈累库趋势。

纯碱:今日,国内纯碱市场走势一般,价格坚挺,个别企业灵活调整。装置相对稳定,供应正常。下游需求不温不火,低价成交为主。企业出货尚可,产销维持,个别企业库存低。从目前看,驱动有限,价格难有太大波动空间。

2、市场日评

玻璃:

中长期矛盾:根据房地产建设周期计算,当前房地产竣工仍处于下行周期,新房玻璃需求仍在持续下滑,而二手房成交较好,汽车、家电、电子产品产量仍在增加,对玻璃需求有一定支撑,预期今年玻璃整体供给和需求都下降7%左右,供需基本平衡。但新房销售持续下降,房企资金紧张,部分项目持续推迟,新房玻璃需求超预期下降,玻璃供给和库存压力较大。

当前矛盾:8月底玻璃下游深加工订单天数继续小幅回升,需求继续改善,玻璃日熔量低位震荡,供需基本平衡。当前玻璃相关的反内卷政策仍未出台,市场和盘面跟随宏观情绪波动,玻璃价格仍在成本附近,在反内卷的大背景下,不可过度看空企业利润,价格向下空间不大,并且当前玻璃供需基本平衡,后市将进入需求旺季,玻璃供需或将进一步改善,建议逢低买入。焦煤盘面波动较大,带动玻璃情绪,谨慎操作。

观点:偏多。

纯碱:

中长期矛盾:纯碱近两年产能增长30%左右,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:纯碱产量高位震荡,需求偏弱,产能过剩较明显。当前纯碱相关的反内卷政策仍未出台,近月交割压力大,市场和盘面跟随宏观情绪波动,当前价格仍在成本附近,在反内卷的大背景下,不可过度看空企业利润,价格向下空间不大,建议等待行业政策出台,相对于玻璃,纯碱基本面更弱,建议多玻璃空纯碱。

观点:观望。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。