【黑色早评】建材稳增长方案推动玻璃淘汰落后产能,盘面大涨

黑色早评 | 2025年9月25日

品种:铁矿石、双焦 、钢材、玻璃纯碱

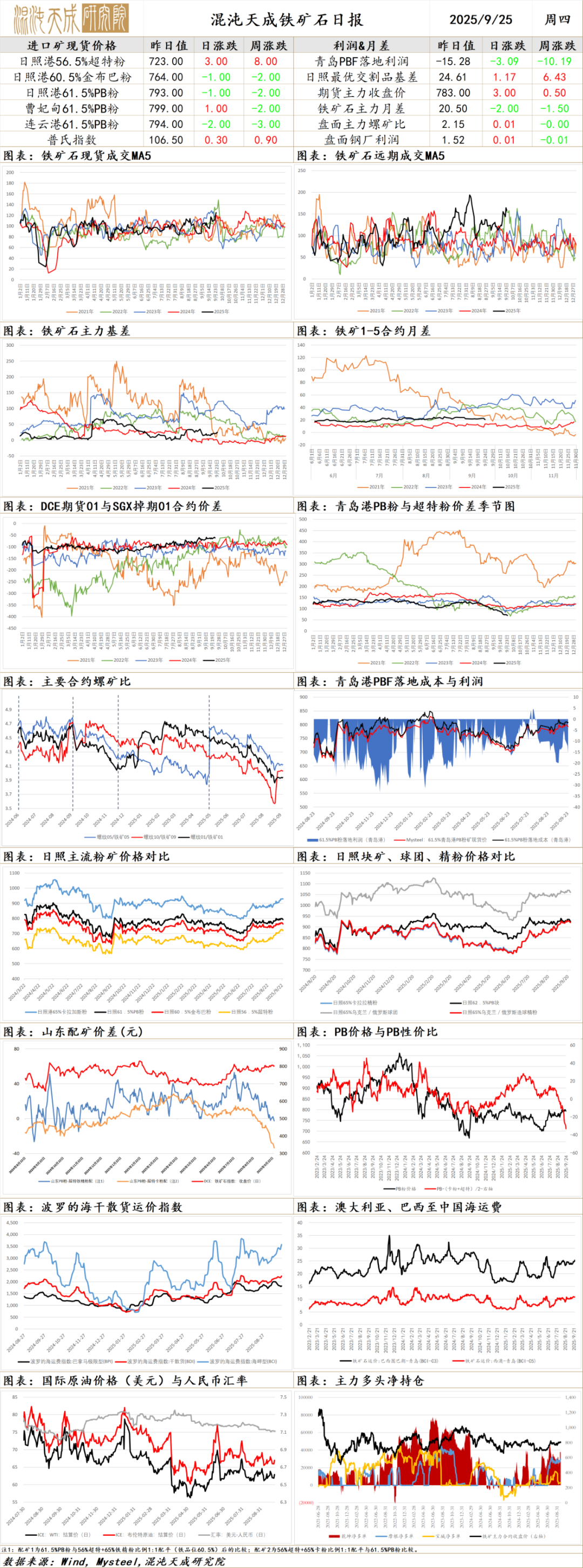

铁矿石

铁矿

一、市场点评

供应端,近期全球铁矿发运有所回落,澳巴及非主流发运均有不同程度下降,但受益前期发运有增,国内铁矿到港有所上升,周一铁矿港口库存也有增长。此外,近期国内铁精粉产量仍延续小幅回升。

需求端,SMM最新调研显示本周高炉开工率及铁水产量继续环比上升。上周钢联数据显示高炉开工率继续回升,日均铁水继续增加0.47万吨至241.02万吨,同期钢厂盈利率延续小幅下降至58.87%。不过,钢厂铁矿库存大幅上升,尽管进口矿日耗也有增长,钢厂进口矿库销比仍有小幅上升,但依然低于去年同期水平。考虑到双节假期临近,预计节前钢厂对铁矿还有部分采购补库需求。不过,昨日铁矿港口现货及远期美元货成交均有不同程度减量,目前PB粉落地亏损继续扩大,显示国外需求仍强于国内。

综合而言,近期铁矿供需双增,但考虑到假期临近,且钢厂库销比仍处低位,预计节前钢厂仍有部分采购补库需求,短期矿价可能延续偏震荡格局。

二、消息及数据

1.本周唐山主流样本钢厂平均铁水不含税成本为2228元/吨,平均钢坯含税成本2986元/吨,周环比下调5元/吨,与9月24日当前普方坯出厂价格3030元/吨相比,钢厂平均盈利44元/吨,周环比减少25元/吨。

2.据SMM调研,9月24日,SMM统计的242家钢厂高炉开工率87.05%环比上升0.67个百分比。高炉产能利用率为89.16%,环比上升0.64%。样本钢厂日均铁水产量为241.57万吨,环比上升1.74万吨。本周国内高炉检修1座、复产6座。检修高炉主要位于新疆地区,复产高炉集中于河北和山西。尽管当前钢厂利润有所收缩,但仍保持盈利,整体生产意愿依然较强,检修高炉数量较少,前期检修高炉按计划陆续复产,推动铁水产量整体上升。展望下周,预计将有1座高炉检修、1座高炉复产,铁水产量仍呈增长态势。但需关注华北地区空气质量变化,若相关环保限产政策落地,高炉铁水实际产量增幅可能不及预期。

3.24日,花旗集团(Citigroup Inc.)表示,将继续对铁矿石持中性至偏空的观点,因为供应中断的影响已被市场充分计入当前价格,而现货价格的上涨已超出基本面支撑。自6月低点以来,价格已经上涨了近15%,市场情绪受到中国“反内卷”政策和供应问题的提振。然而,花旗分析师在报告中指出,这些利多因素已被市场充分反映。他们还表示,中国削减过剩产能的政策对钢铁原材料“没有实际影响”,并补充称,中国推动低排放生产、收紧产能规则的计划,是一个长期的故事。花旗表示,如果没有中国的额外刺激政策、且海运供给充足,铁矿石的这一轮上涨不太可能再有新一波行情。

4.西非毛里塔尼亚国家工业与矿业公司(SNIM)近日宣布,计划到2031年将铁矿石年产量提升至4500万吨,并进一步在2045年达到8000万吨的目标。同时,该公司宣布在Tazadit地区新发现一处资源量约5000万吨的高品质赤铁矿床,增产计划将通过开发此类新资源与优化现有运营实现。SNIM是非洲第二大铁矿石生产商,年产能为1200万吨,主要客户在中国和欧洲,产品主要包括铁品位52%的块矿、铁品位58%的粉矿和铁品位66%的铁精矿。该公司铁矿石年产量已连续两年超过1400万吨,2025年铁矿产量预计达1500万吨。

5.9月24日今日远期现货市场整体活跃度转弱,公开平台有三笔:麦克粉以62%计价105.8成交;纽曼粉以61.2%计价104.3成交;巴混以62%计价108.8成交。矿山私下议标方面,有PFIT、SFHG等。二级市场上卖家报盘积极性尚可,报价水平持续偏强;买家方面询盘活跃度一般,主要集中在中品资源如PB粉、麦克粉、纽曼粉等方面。港口端交投氛围一般,主流品种价格窄幅波动。

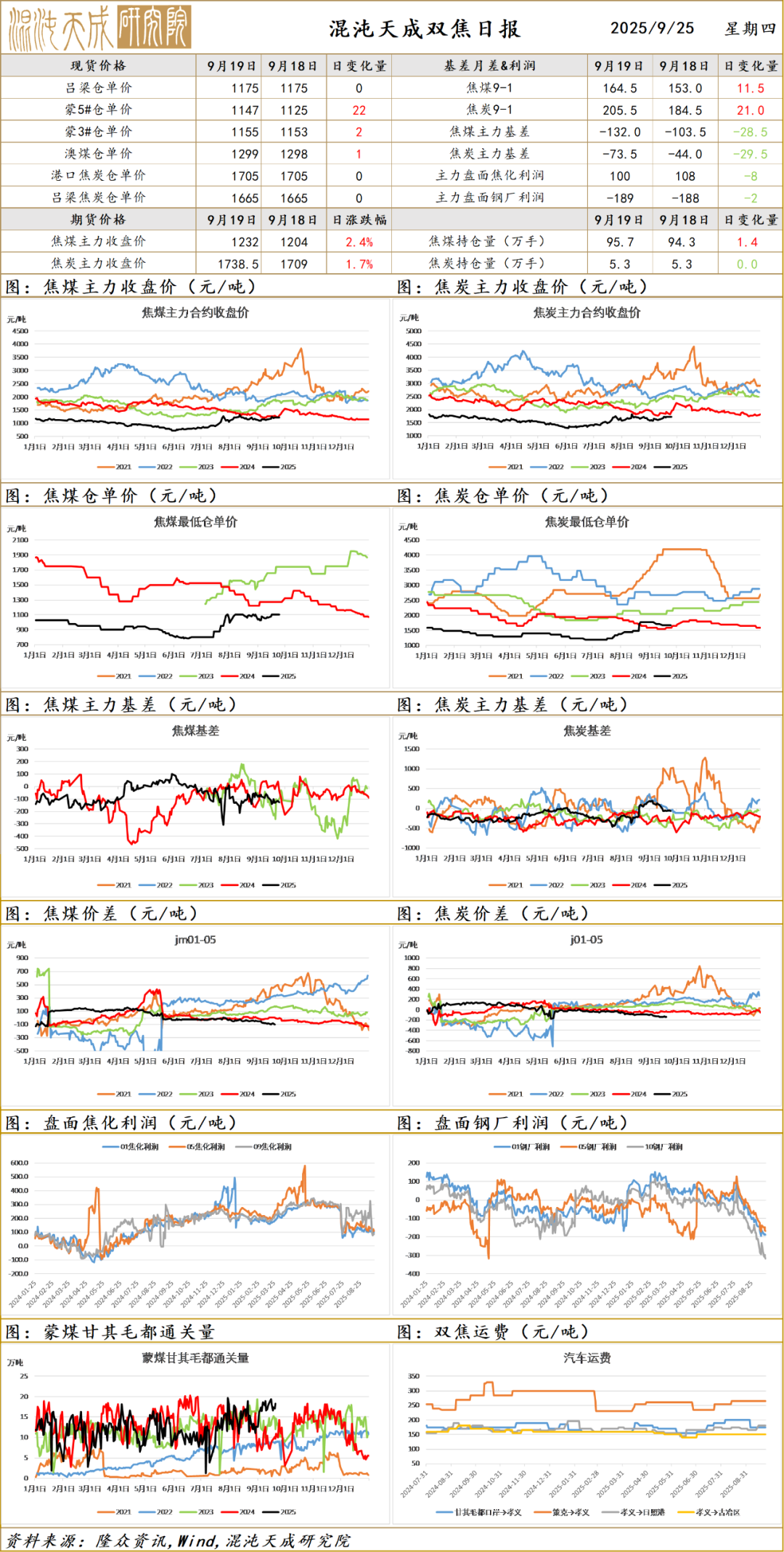

双焦

双焦

一、市场点评

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,市场陷入内卷通缩螺旋,而当前反内卷政策可能改变双焦长期预期。

当前矛盾:6月份以来焦煤产量维持较低位,但进口量持续回升,整体供需趋向于宽松。近期煤炭大省发布核查超产情况,部分煤矿产量受到影响,后市能源局抽产超产情况,可能对煤炭产量仍有影响,盘面震荡走强。在政府重点关注煤价的情况下,煤价仍是政策主导,政府可能希望煤价运行在一个合理区间,我们预估焦煤价格的区间可能在1100-1400,建议根据政策指引区间操作。

观点:1100-1400区间操作。

二、消息与数据

1.Mysteel煤焦:24日吕梁离石市场主流煤种价格上涨100元/吨,低硫主焦A11、S1、V23、G80、强度70以上出厂价现金含税1550元/吨。24日临汾乡宁市场炼焦煤价格上涨60元/吨,低硫瘦主焦(A10.5、S0.5、G70)出厂价承兑含税1420元/吨,25日零时起执行。

2.中国煤炭资源网冶金部9月24日重点关注:焦炭方面,当前焦炭供应基本持稳,双节临近,受补库影响,焦煤价格持续探涨,焦炭成本增加,压缩焦企利润,个别焦企已对焦炭价格提出上调。需求端,当前钢厂盈利状态尚可,铁水产量高位运行,焦炭刚需支撑偏强,但由于终端需求恢复不及预期,钢材累库趋势未改,对市场形成压制,另外,钢厂原料库存整体偏高,节前补库力度相对有限,焦炭基本保持供需平衡状态,钢焦双方继续博弈,后期需关注焦煤涨价持续性以及钢材库存情况。焦煤方面,近日产地煤矿生产相对稳定,个别煤矿国庆期间有停产放假计划,对供给影响有限。节前下游积极采购拉运,煤矿库存低位,预售订单多排至国庆后,坑口报价继续上探,竞拍市场成交活跃,截至目前整体煤价涨幅多在30-100元/吨左右。不过煤价持续上涨继续压缩焦企利润空间,且国庆前终端补库接近尾声,部分贸易商出货节奏有所加快,预计涨势将逐步收窄。进口蒙煤方面,口岸可售优质资源较少,加上国庆假期口岸闭关7天,贸易商报价再度小幅上涨,蒙5原煤成交涨至1030-1040元/吨。

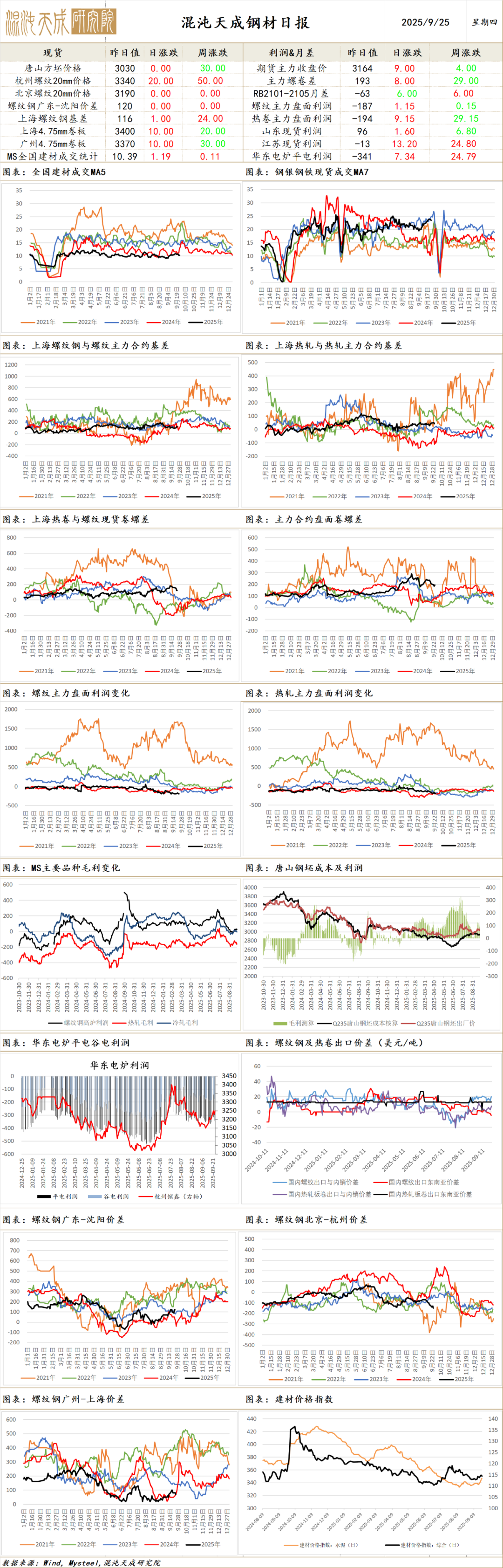

钢 材

钢材

一、市场点评

供应端,昨日找钢数据显示钢材产量有小幅回升,富宝电炉日耗也环比增长2.2%,预计本周钢材供应趋增。昨日国内钢坯价格持稳,独联体钢坯价格有所上扬,印度钢坯价格小幅回落,国外其它地区钢坯价格依然持平,近期国内外钢坯价差有所收窄,国内钢坯出口空间趋减。

需求端,周一钢银城市钢材库存略有下降,除热卷库存有增其它钢材库存均有减量。昨日找钢数据显示钢材厂库小增,社库下降,总库存有所减少,而表需回升。另据百年建筑调研,本周全国水泥出库量259.05万吨,环比下降5.6%,基建水泥直供量环比下降2.5%;混凝土发运量为153.62万方,环比增加2.24%;样本建筑工地资金到位率为59.54%,周环比上升0.15个百分点,显示近期建筑下游主要需求指标喜忧参半。海外方面,近日贵金属表现偏弱,但铜、原油价格有所上涨,外盘商品氛围偏暖。国内方面,昨日建材稳增长方案发布带动玻璃大幅反弹,国内商品氛围有所回暖。进出口方面,昨日印度钢价部分回落,国外其它地区钢价普遍持稳,目前国内外冷热卷价差变动不大,国内钢材仍有一定的出口空间。

综合而言,近期钢材市场供需双增,但库存略有下降,叠加节前下游补库,昨日成交也有小幅改善,短期钢价或偏强震荡运行。

二、消息及数据

1.中钢协:8月会员企业总能耗同比增长0.12%;吨钢综合能耗同比下降0.46%;吨钢可比能耗同比下降0.48%;吨钢耗电量同比增长1.25%。

2.据百年建筑调研,截至9月23日,样本建筑工地资金到位率为59.54%,周环比上升0.15个百分点。其中,非房建项目资金到位率为61.34%,周环比上升0.13个百分点;房建项目资金到位率为50.99%,周环比上升0.41个百分点。9月17日-9月23日,百年建筑调研国内506家混凝土揽拌站产能利用率为7.67%,周环比提升0.17个百分点;同比提升0.53个百分点。506家混凝土搅拌站发运量为153.62万方,周环比增加2.24%,同比增加7.42%。9月17日-9月22日,本周全国水泥出库量259.05万吨,环比下降5.6%,年同比下降18.3%;基建水泥直供量156万吨,环比下降2.5%,年同比下降6.0%。

3.9月24日富宝资讯调研的全国104家电炉厂产能利用率为36.2%,废钢日耗23.03万吨,较上周增0.51万吨,增幅2.2%,连续5周减产势头终结目前104家电炉厂中,77家在产,停产27家(较上周增2家)。本周电炉日耗小幅回升主要原因:江苏1家电炉厂复产、河北1家电炉厂检修后满产,华南部分电炉厂增产。利润方面:根据调研华南电炉螺纹吨钢利润亏损-100~-50元/吨左右,华南电炉厂亏损程度有所减轻。西部电炉螺纹利润盈利-80~30元/吨;华东电炉厂吨钢利润普遍亏损-50~-30元/吨左右。

4.世界钢铁协会:2025年8月全球粗钢产量同比增长0.3%,达1.453亿吨。

5.住建部:2025年全国计划新开工改造城镇老旧小区2.5万个。1-8月全国新开工改造城镇老旧小区2.17万个。

6.24日全国建材成交一般,市场交投氛围有所回暖,刚需、投机、期现均有部分拿货,全天整体成交量较前一日有小幅回升。

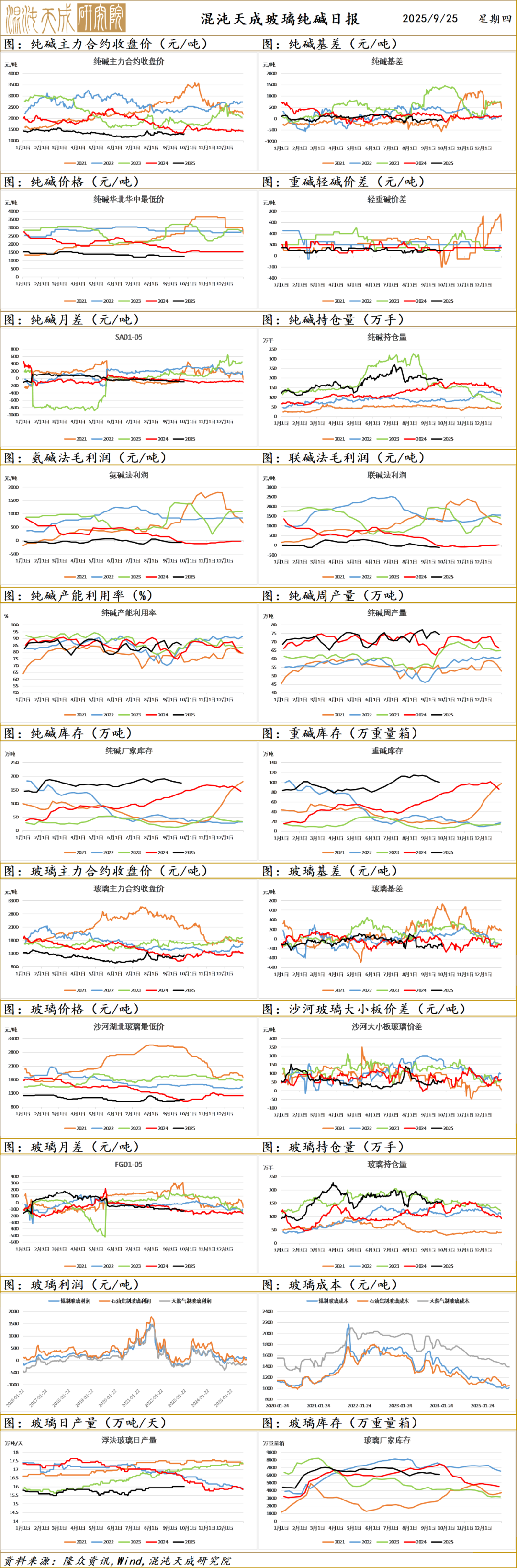

玻璃纯碱

1、市场情况

玻璃:今日浮法玻璃现货价格1180元/吨,环比上一交易日+10元/吨。市场消息提振下,下午华北地区部分厂家价格上调1元/重量箱,部分计划明日涨价,沙河地区经销商多封单,停止销售,工厂出货较好。东北地区出货亦好转,部分计划明日上调价格。宏观刺激下,华东市场下午出货明显好转,企业涨价意向强烈,部分价格上涨20-60元/吨,明日部分企业计划上涨40-100元/吨不等,中下游拿货积极性尚可,部分阶段性补货。华中市场今日下午小部分企业价格提涨,明日部分企业仍存涨价计划。福建区域多数浮法玻璃品牌价格即时上调,本地优质加工级货源出厂商谈集中在1200-1360元/吨,预估明日区间低价将收敛。西北区域部分品牌价格亦即时上移,送到西安区域价格涨至1320元/吨左右。西南四川区域玻璃多数品牌减亏意向强烈,午后基本即时上调100元/吨,云贵暂且观望。

纯碱:今日,国内纯碱市场走势稳定,个别企业价格阴跌调整。装置运行基本正常,南碱天气影响,短停。下游需求一般,按需采购,节前补库,持续发货。企业订单支撑,产销维持。

2、市场日评

玻璃:

中长期矛盾:根据房地产建设周期计算,当前房地产竣工仍处于下行周期,新房玻璃需求仍在持续下滑,而二手房成交较好,汽车、家电、电子产品产量仍在增加,对玻璃需求有一定支撑,预期今年玻璃整体供给和需求都下降7%左右,供需基本平衡。但新房销售持续下降,房企资金紧张,部分项目持续推迟,新房玻璃需求超预期下降,玻璃供给和库存压力较大。

当前矛盾:工业和信息化部等六部门联合发布《建材行业稳增长工作方案(2025—2026年)》,案里有提到依法依规淘汰水泥、平板玻璃落后产能,推动环保绩效低的企业逐步退出。淘汰落后产能的政策方向已经明确了,后边就是各个行业的具体政策,重点观察政策的执行时间和力度。当前玻璃供需基本平衡,在淘汰产能的预期下,易涨难跌,建议逢低买入。

观点:偏多。

纯碱:

中长期矛盾:纯碱近两年产能增长30%左右,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:工信部等六部门出了玻璃行情淘汰落后产能的指导方案,利多玻璃,情绪上可能利好纯碱,纯碱过剩较严重,在没有淘汰产能的政策预期下,不建议做多。玻璃基本面和预期都强于纯碱,建议多玻璃空纯碱。

观点:观望。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。