【纸浆周报】发运维持高位,等待浆价筑底

2025年9月13日 农产品-纸浆

发运维持高位,等待浆价筑底

观点概述:

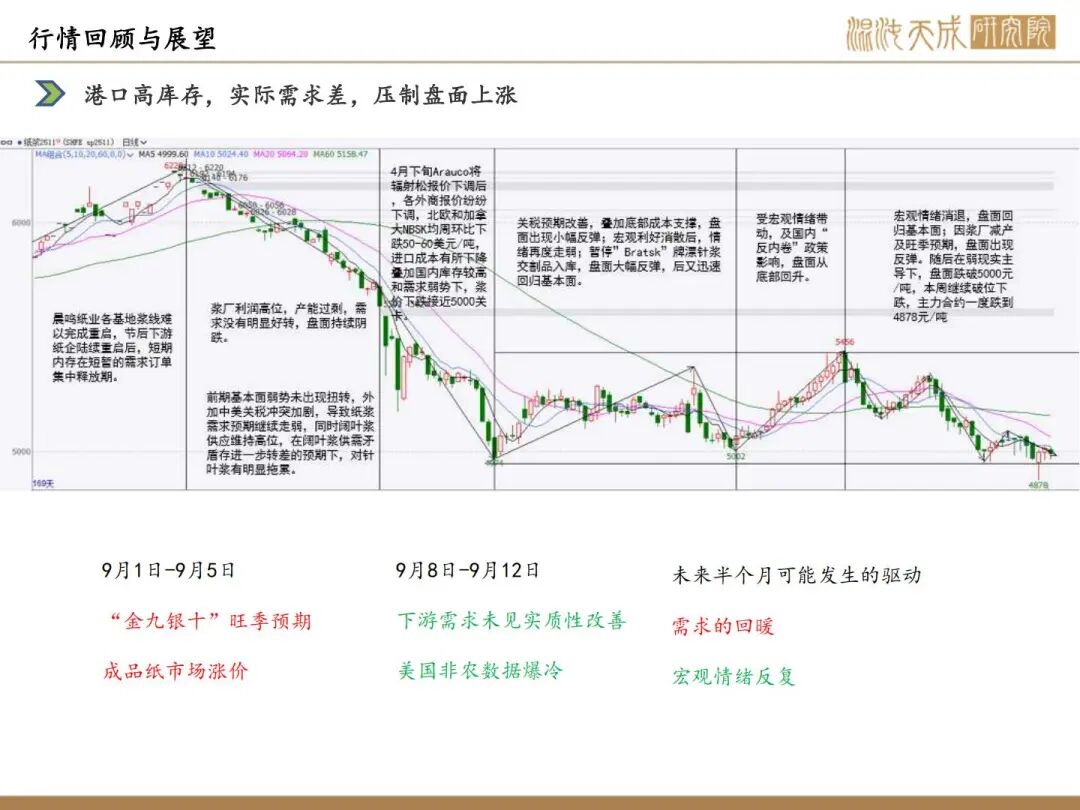

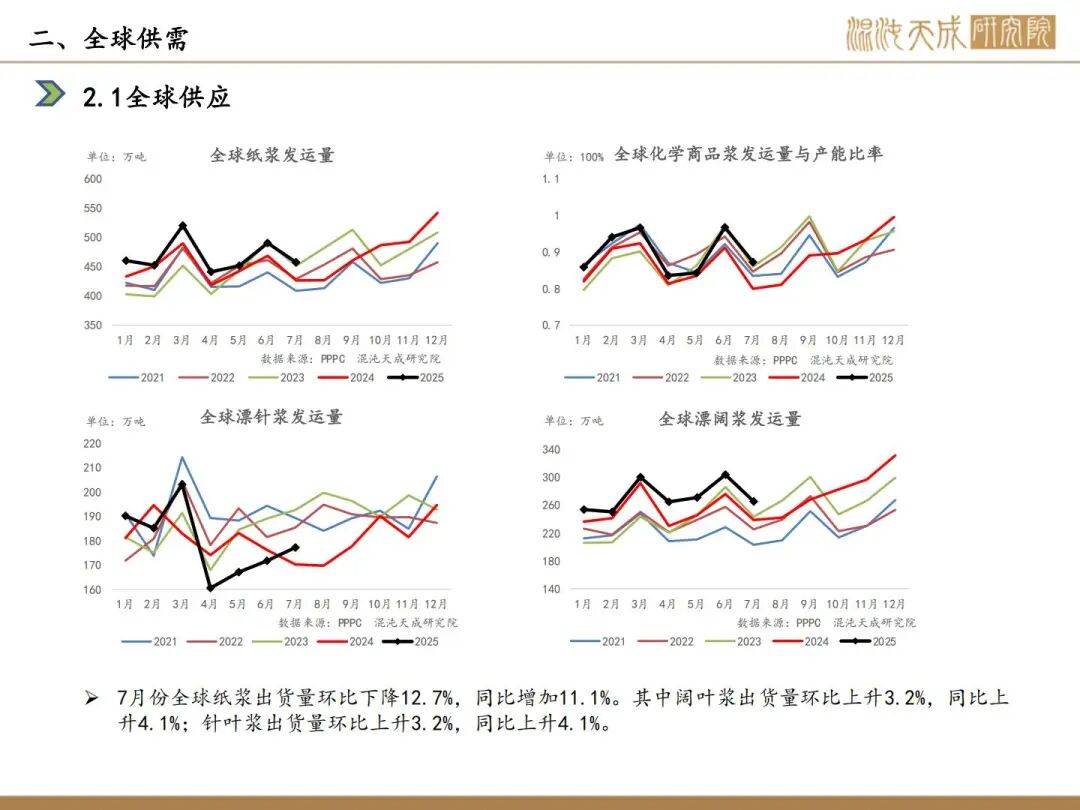

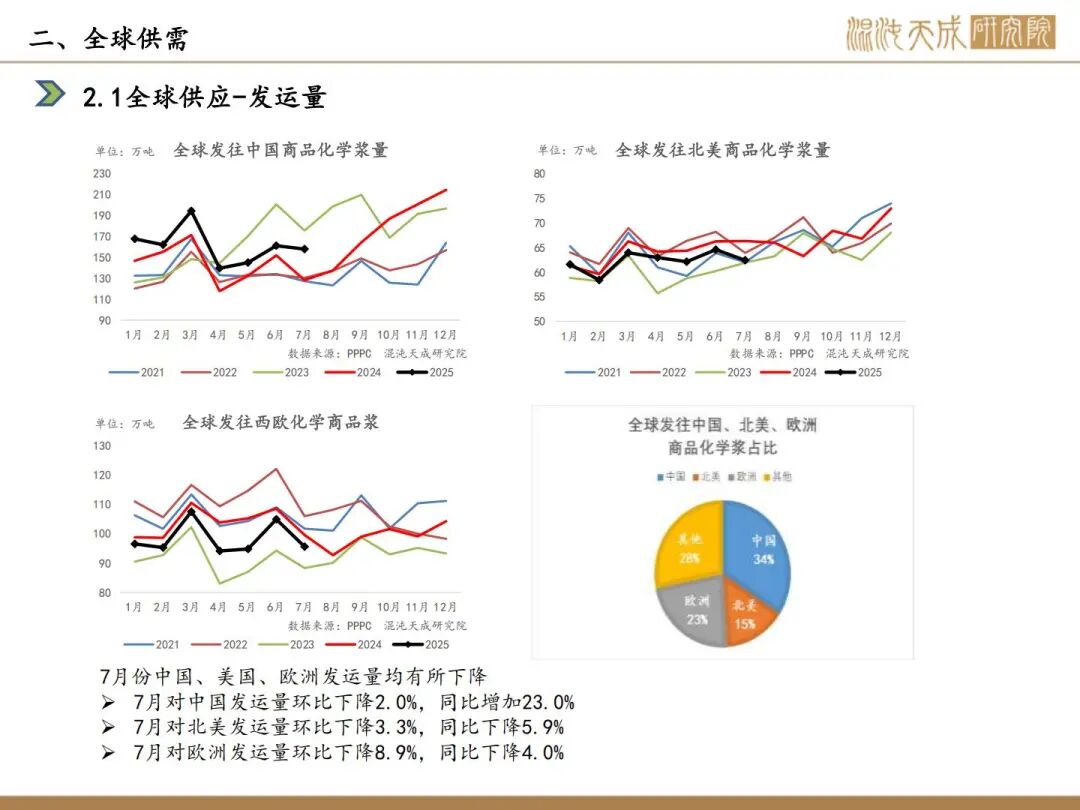

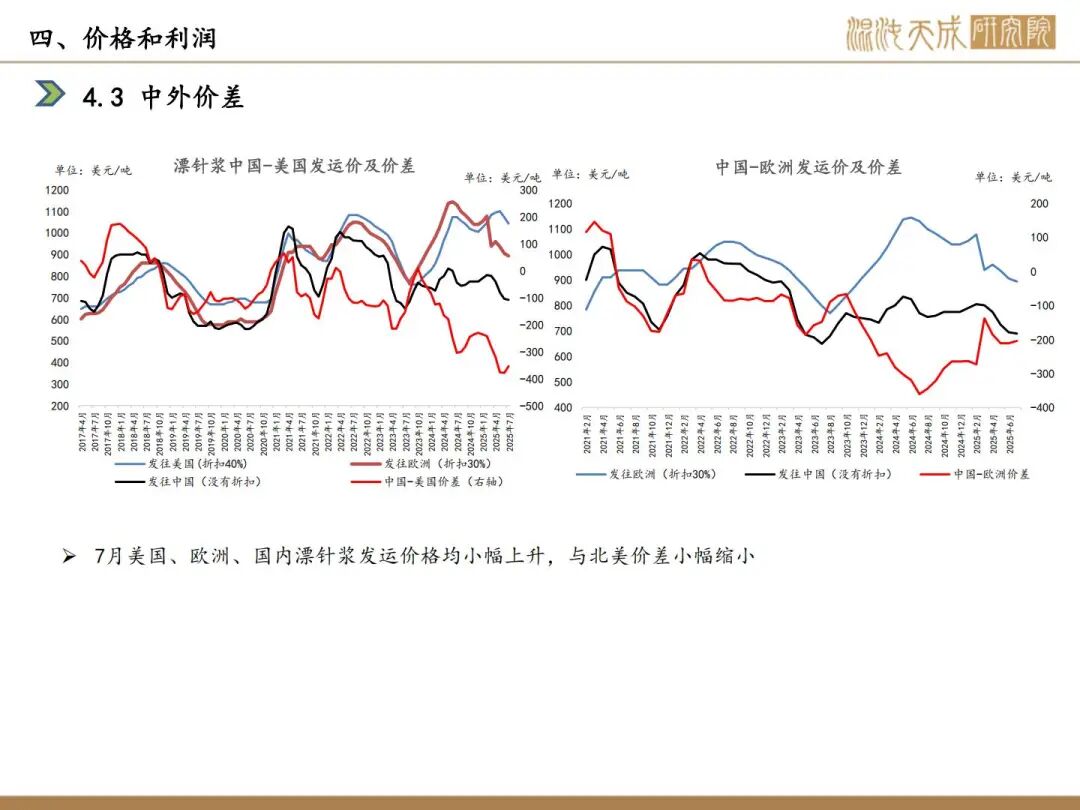

近一周,SP2511合约大幅下跌,一度跌至4878元/吨;Arauco7月报价,针叶浆银星720美元/吨,与上期持平;本周纸浆下游商品胶版印刷纸期货成功上市交易,浆价呈现先强后弱走势,核心受基本面与宏观因素共同影响,现实伴随“金九银十”季节性旺季预期,浆价出现反弹,不过下游消费实际改善程度有限,加上美国公布的非农数据不及预期,市场对经济衰退的担忧升温,大宗商品整体走弱,浆价也随之出现回调。供应端,国内市场,联盛浆纸(漳州)有限公司二期化机浆项目1号线顺利开机;海外市场,芬林集团旗下芬林芬宝宣布änekoski生物制品厂将于第37-39周进行年度停机检修,änekoski生物制品厂年产能80万吨针叶浆和50万吨阔叶浆;需求端,目前国内需求订单释放节奏较缓,港口库存高位,下游成品纸价格不振,纸厂利润低迷;海外,全球纸浆库存处于高位,欧美需求未见明显提升;综合来看,供给方面,海外发运维持高位,需求方面,港口库存去化不畅,下游需求旺季不旺,布针仓单的接货意愿低。但目前估值过低,不宜过度看空,等待筑底后逢低多配。

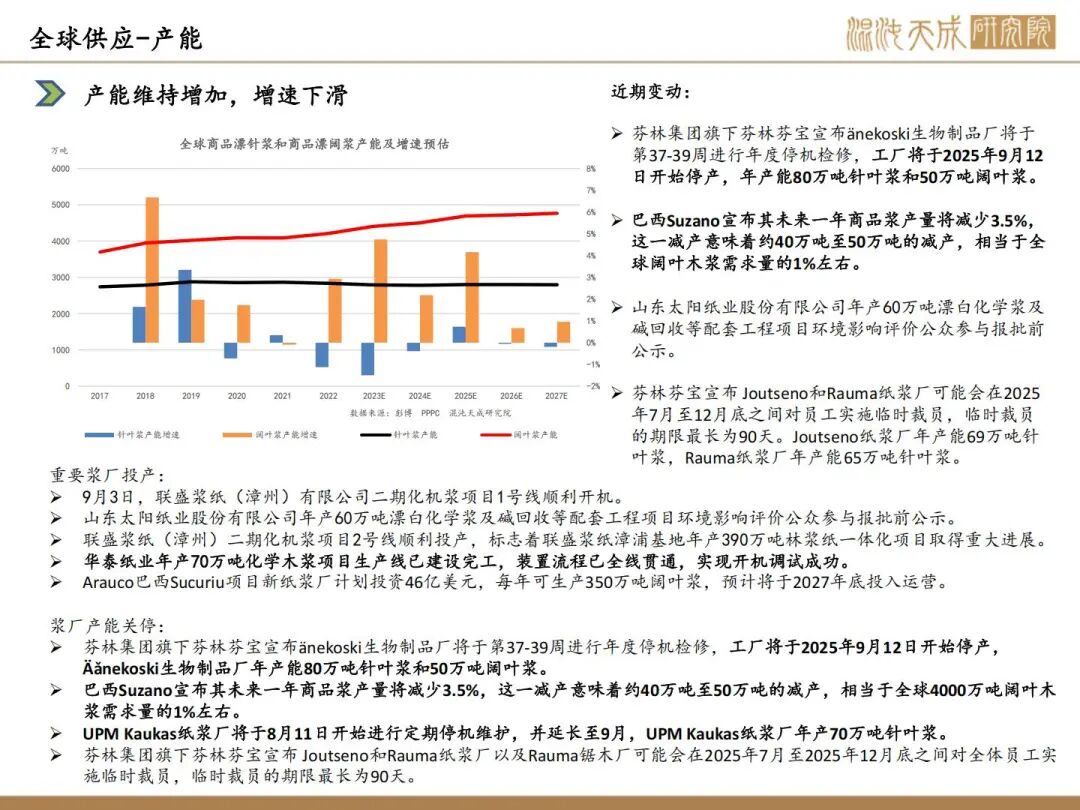

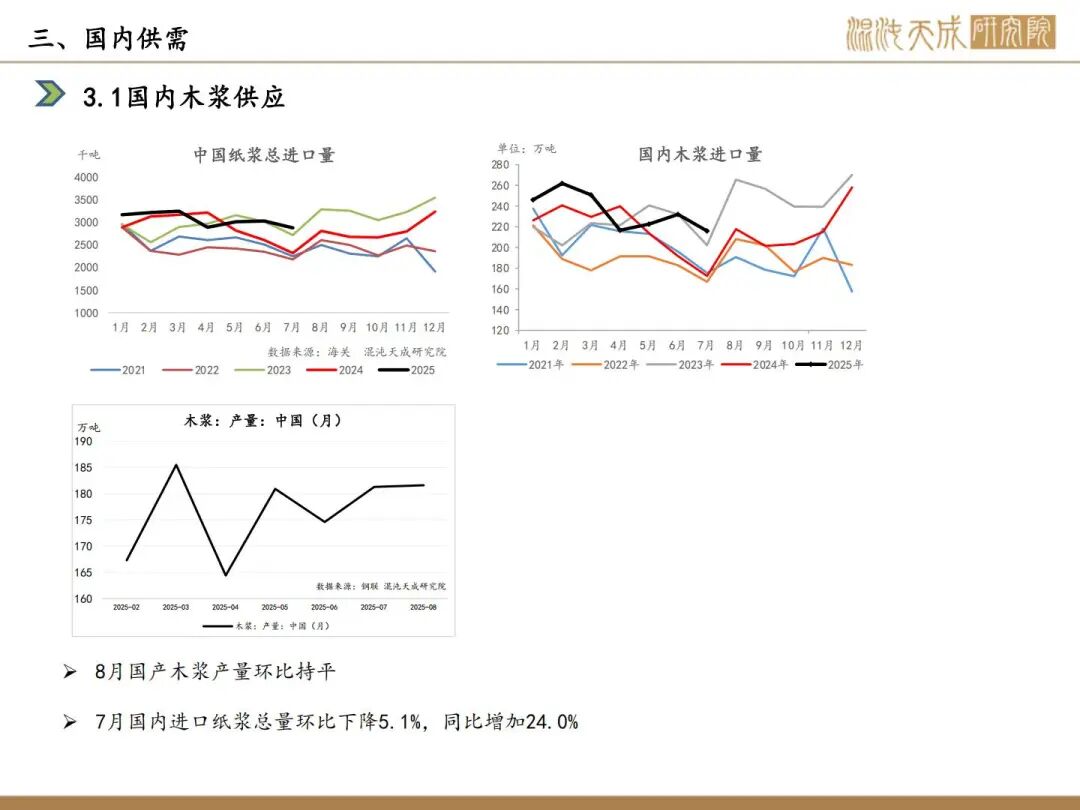

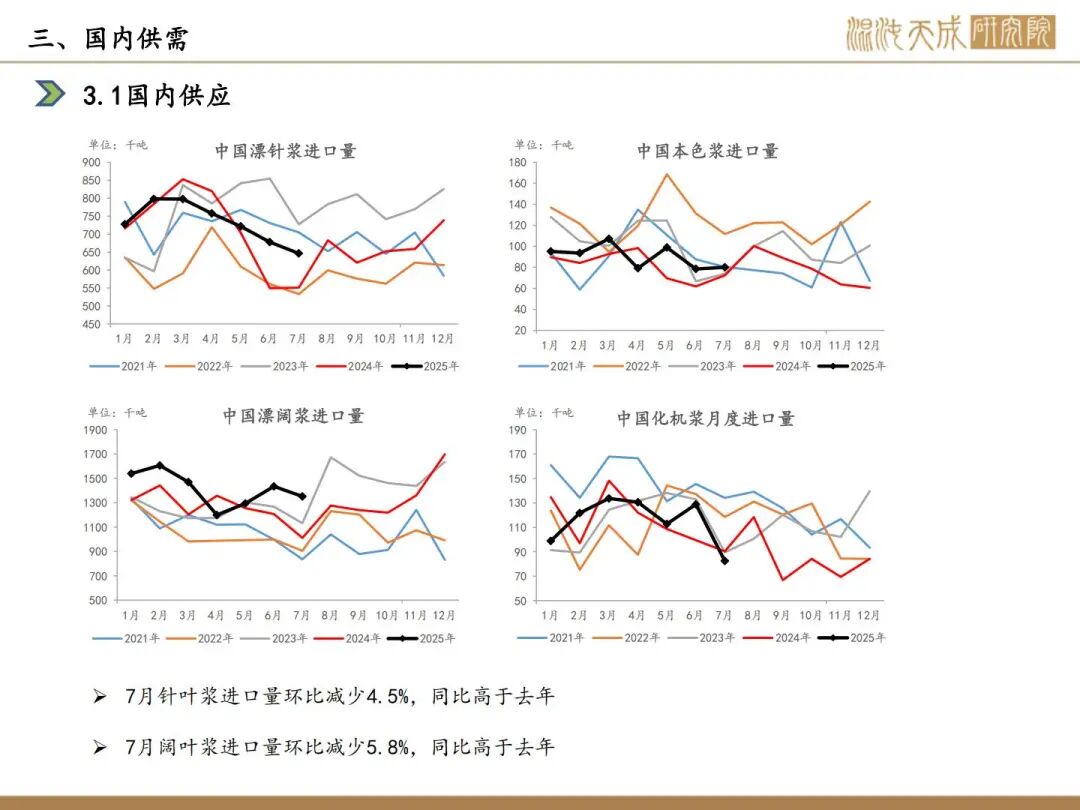

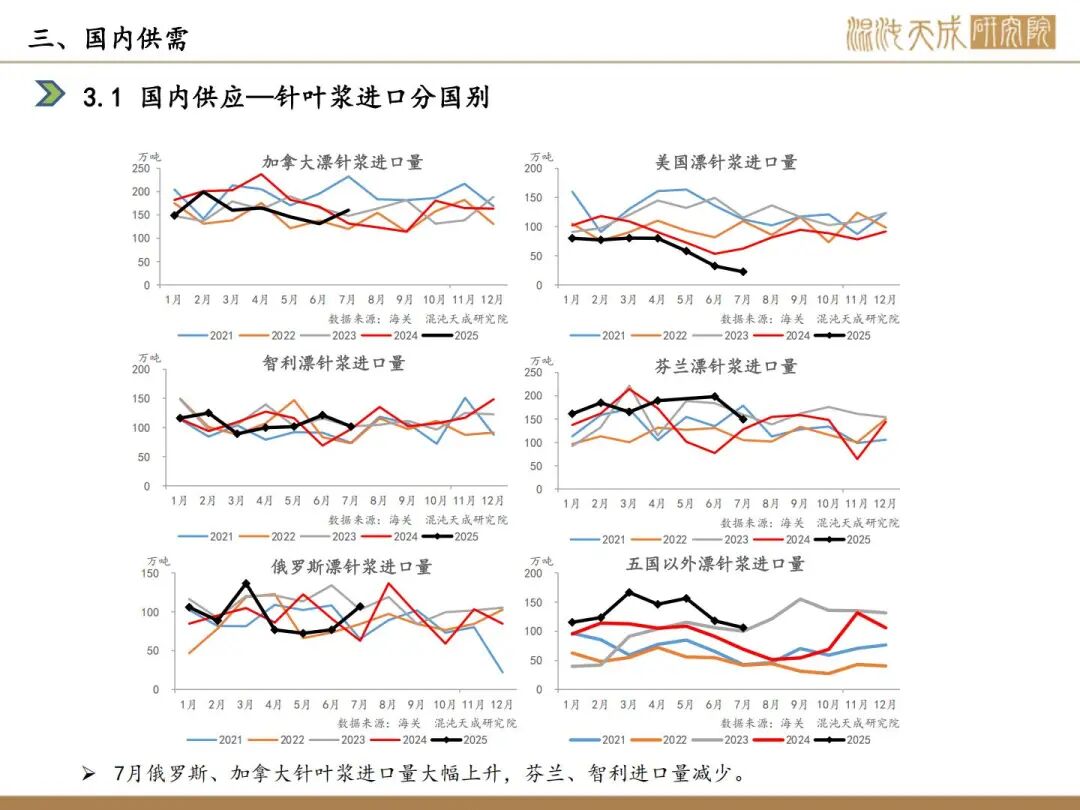

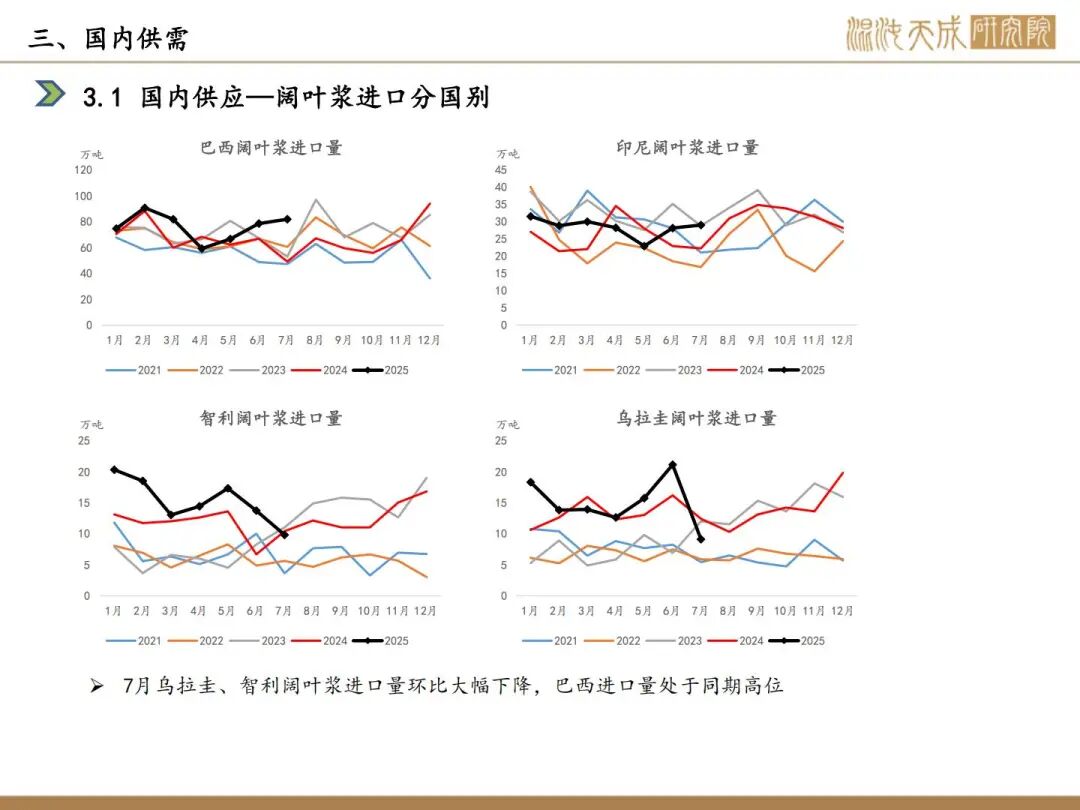

供给:目前纸浆供应充足。国内市场,联盛浆纸(漳州)有限公司二期化机浆项目1号线顺利开机;海外市场,芬林集团旗下芬林芬宝宣布änekoski生物制品厂将于第37-39周进行年度停机检修,änekoski生物制品厂年产能80万吨针叶浆和50万吨阔叶浆。

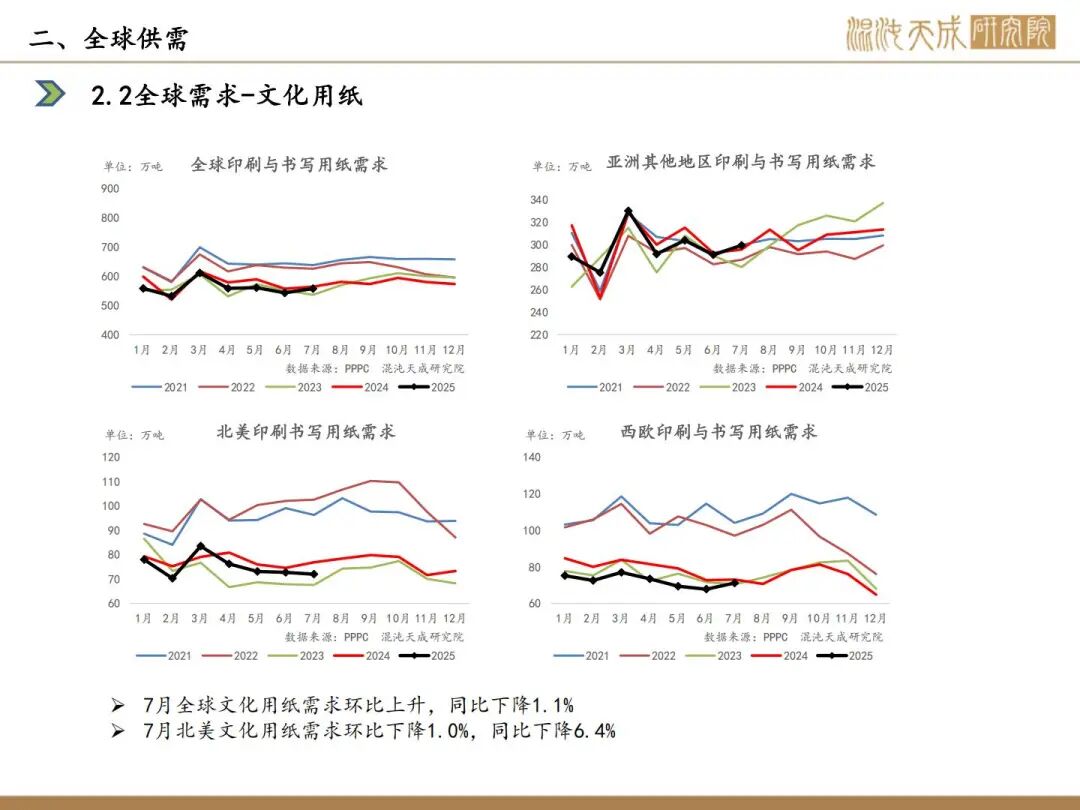

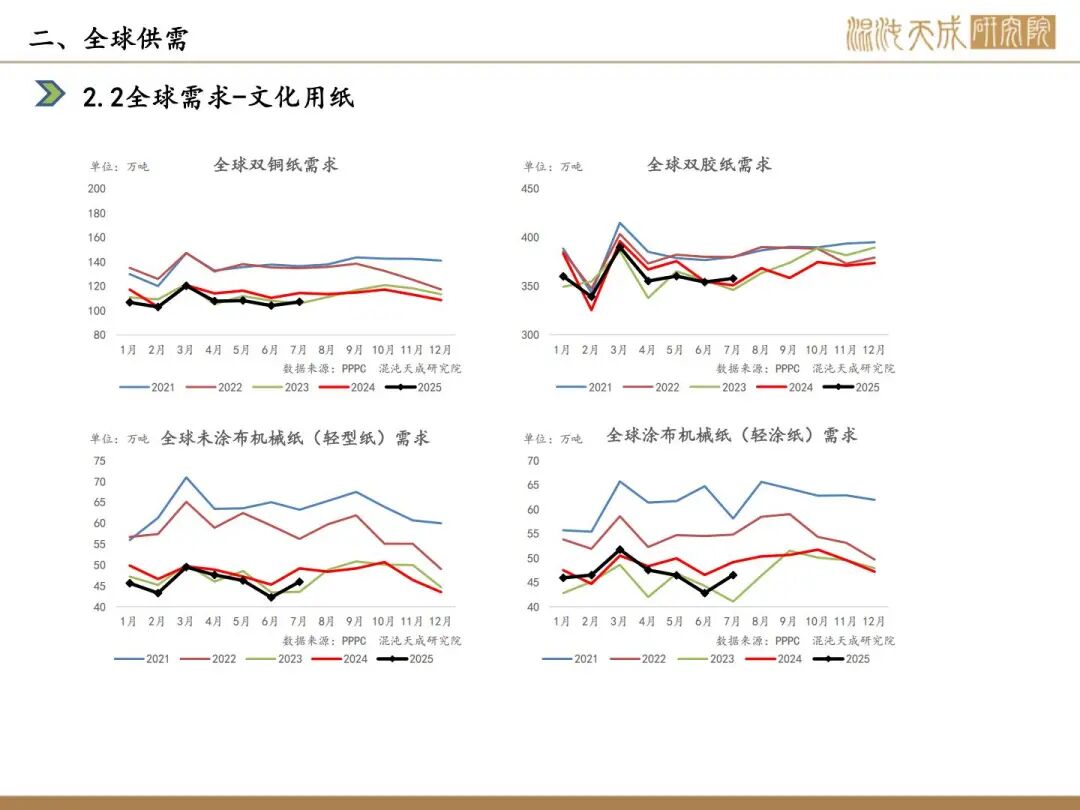

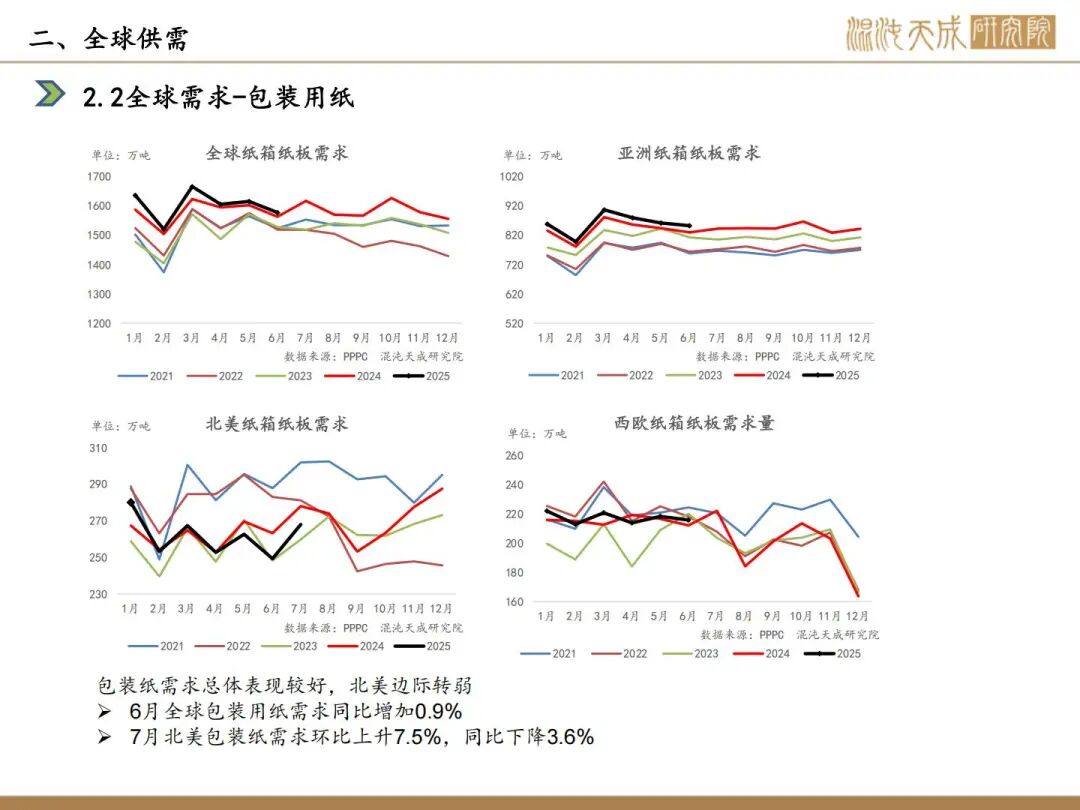

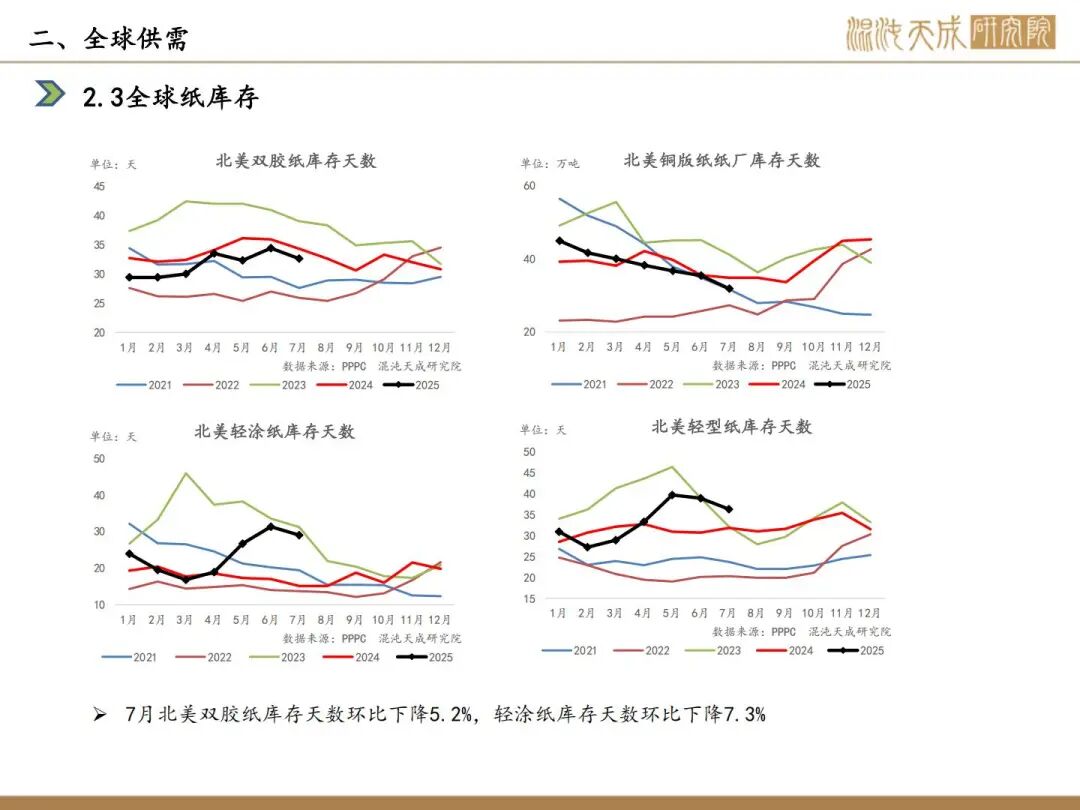

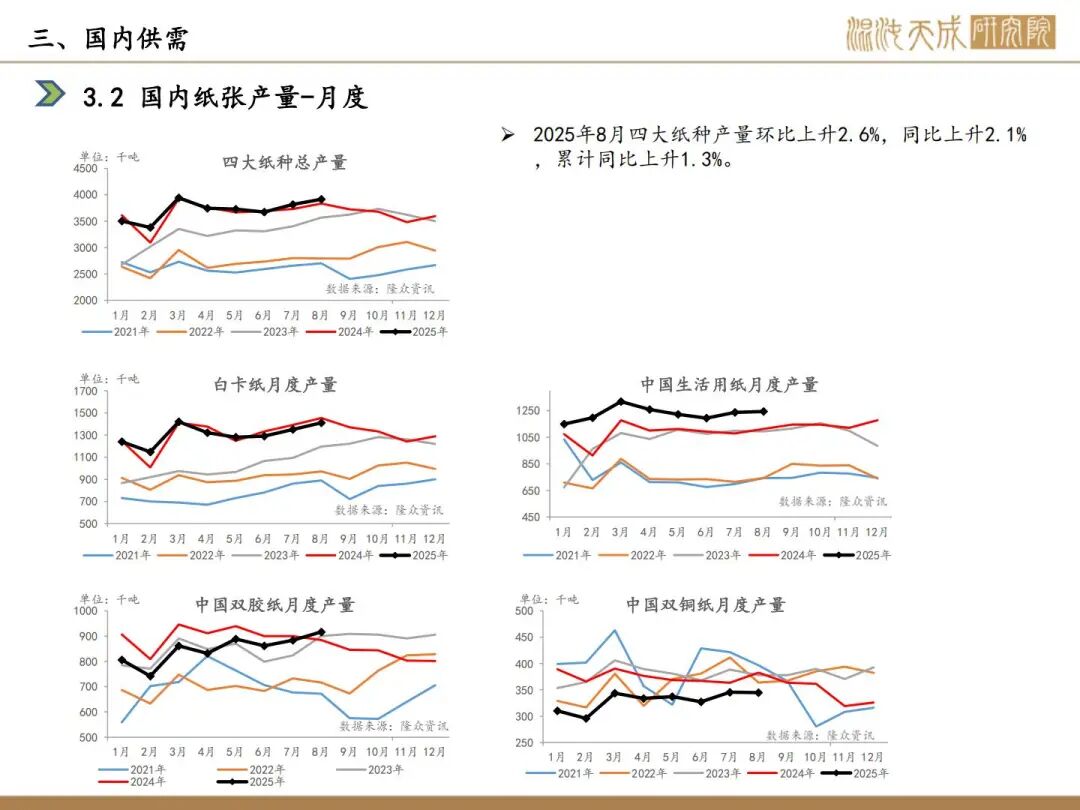

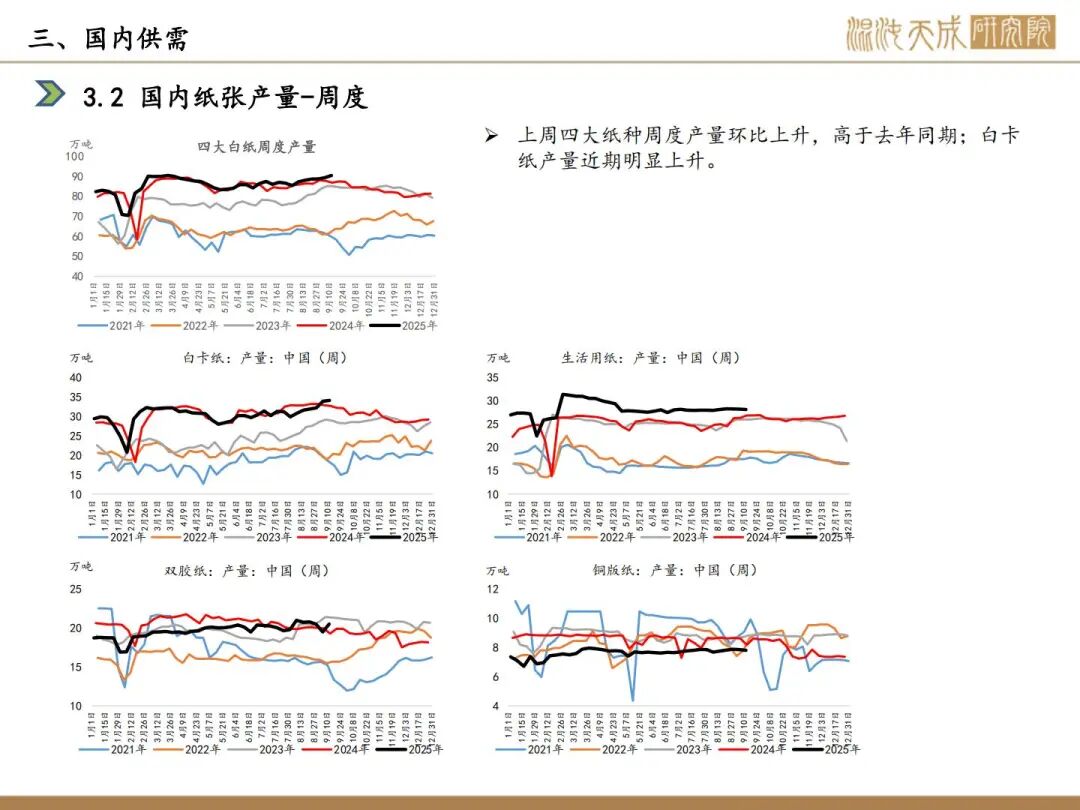

需求:本周下游开工,白卡纸环比+0.6%,双胶纸环比+5.2%,铜版纸环比-0.5%,生活纸环比-0.2%;鉴于开学旺季,白卡纸开工率有所回升。

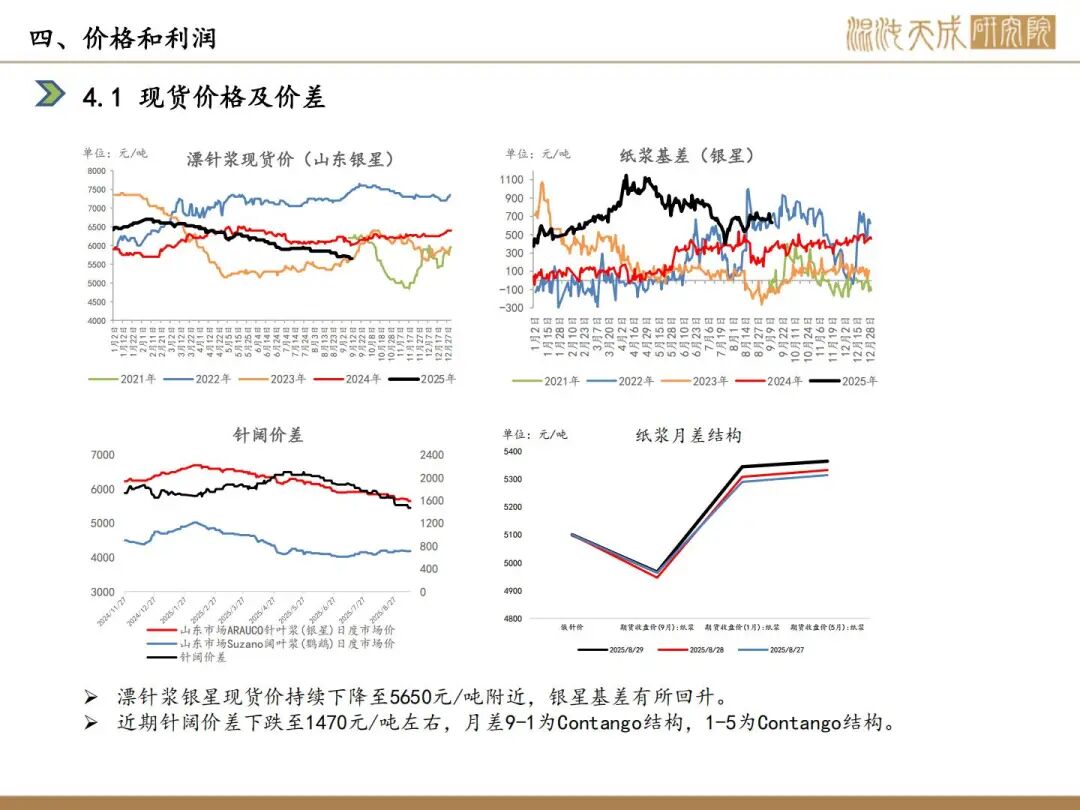

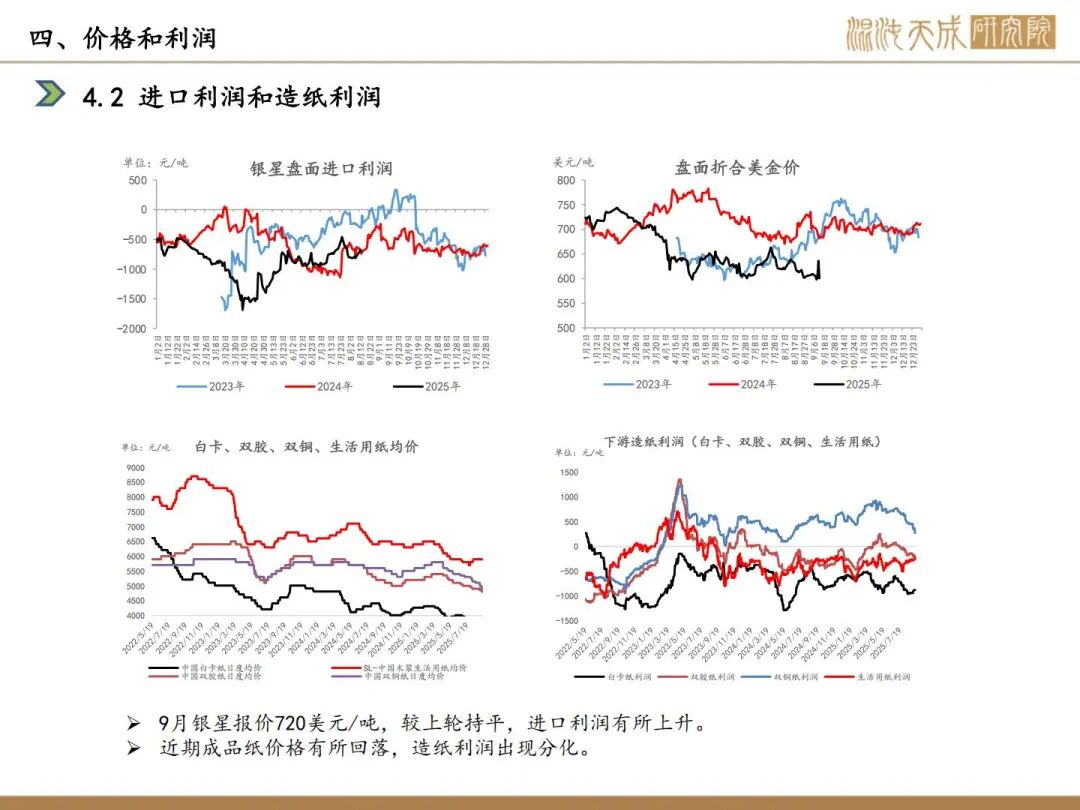

利润:9月银星720美元/吨,与上轮持平,造纸利润分化,白卡纸、生活用纸利润回升,双胶纸利润下降。

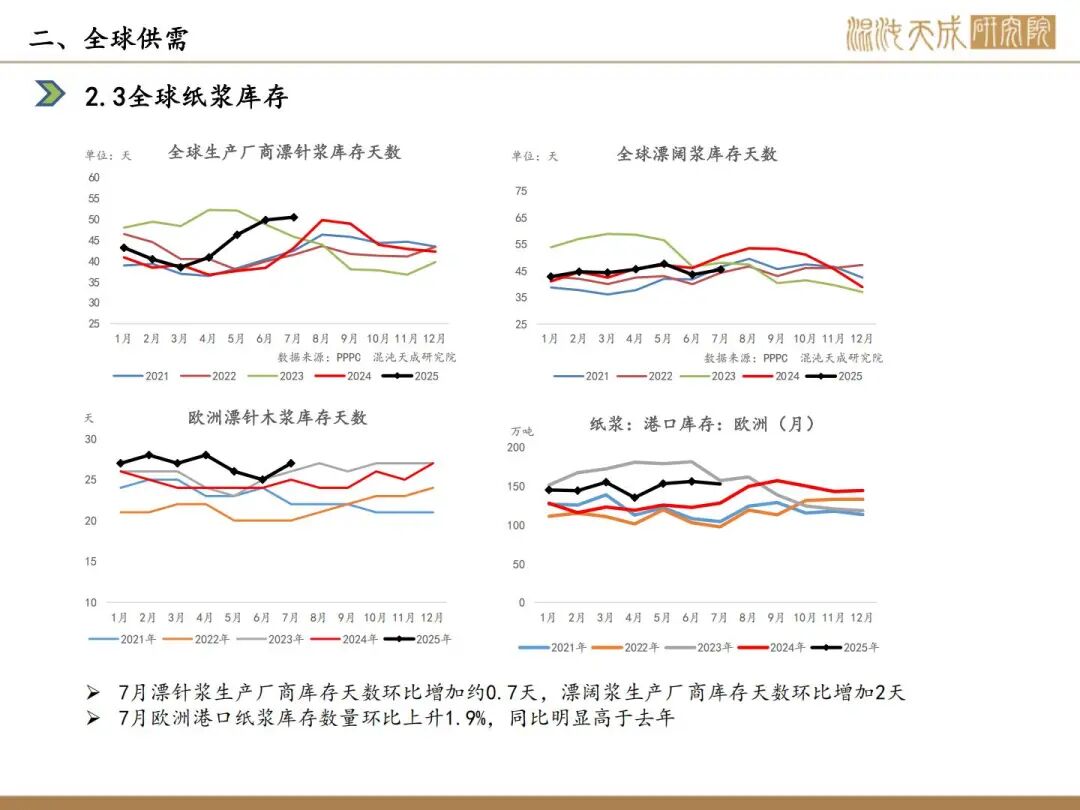

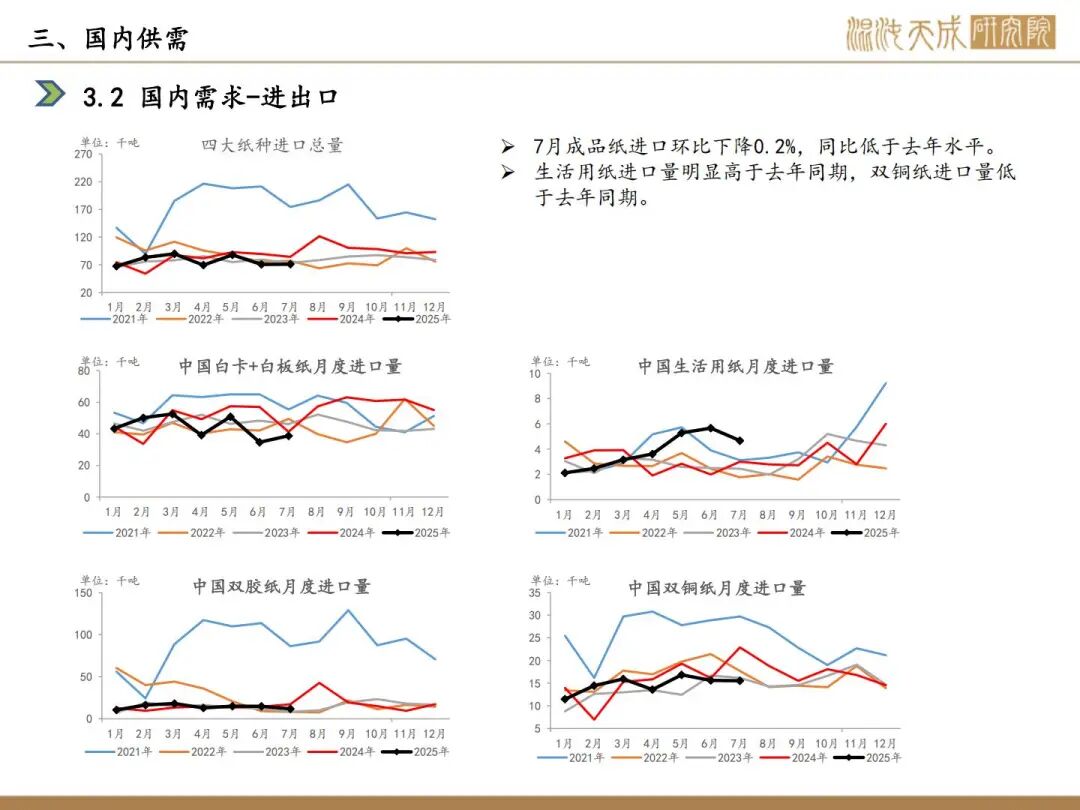

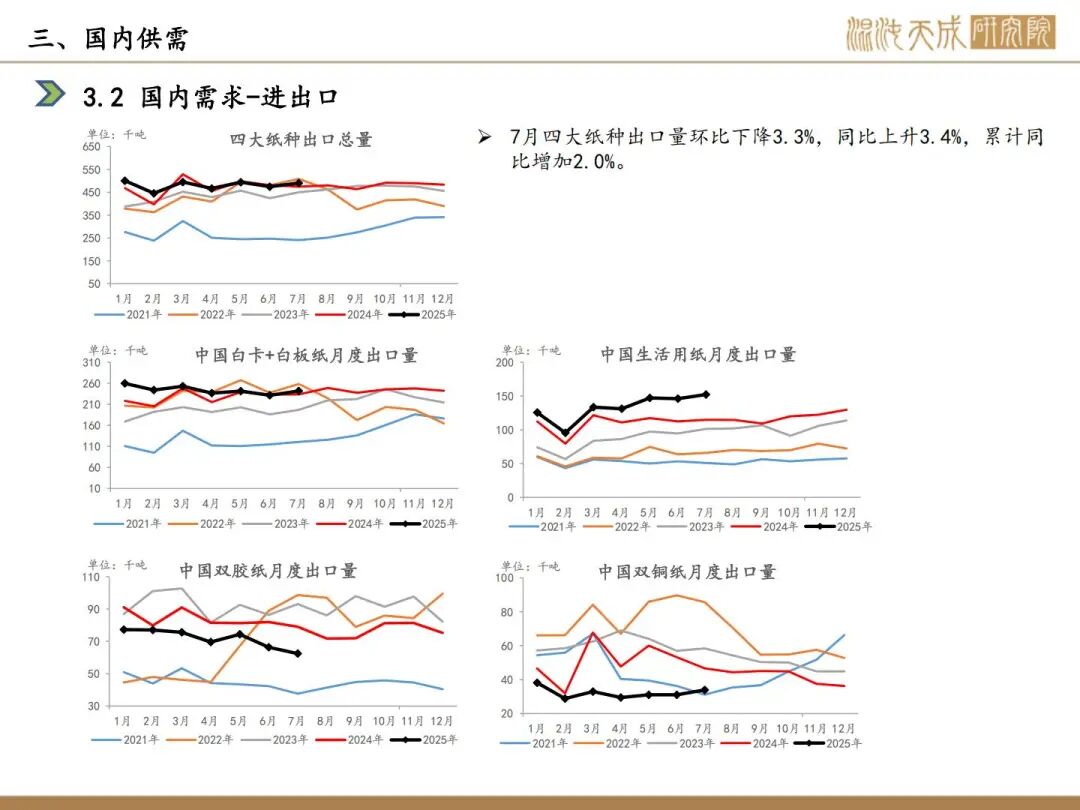

库存:本周国内纸浆主流港口样本库存量为206.2万吨,较上期去库0.4万吨,环比下降0.2%,库存量在本周期呈现小幅去库的走势,从整体来看,港口库存处于同期高位水平。

策略建议:

等待企稳,逢低多配

风险提示:

宏观情绪的反复,浆厂产能的变动

农产品组:

张磊

Z0019369

13641667560

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。