供需趋于紧平衡,生产利润有望保持--申万期货_商品专题_有色金属

摘要

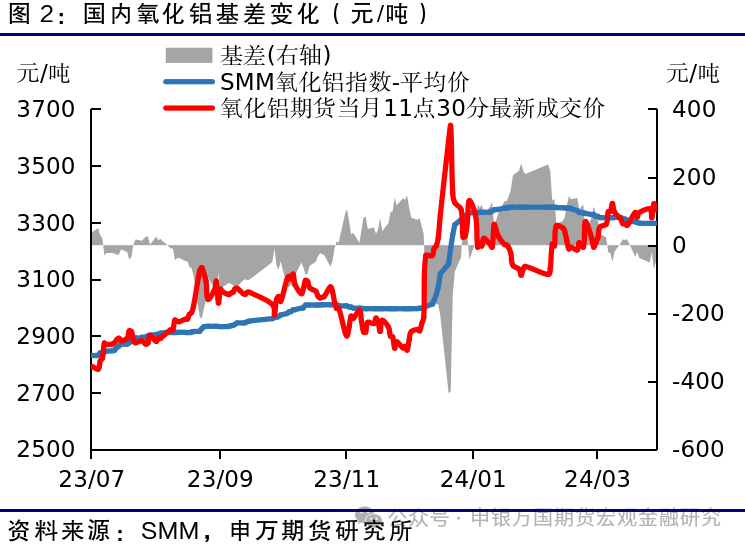

24年春节之后,国内氧化铝延续供需紧平衡状态,现货市场由于节后氧化铝复产而小幅回落,而期货市场震荡走强,主要是交易宏观预期、几内亚罢工突发事件以及下游电解铝复产预期。

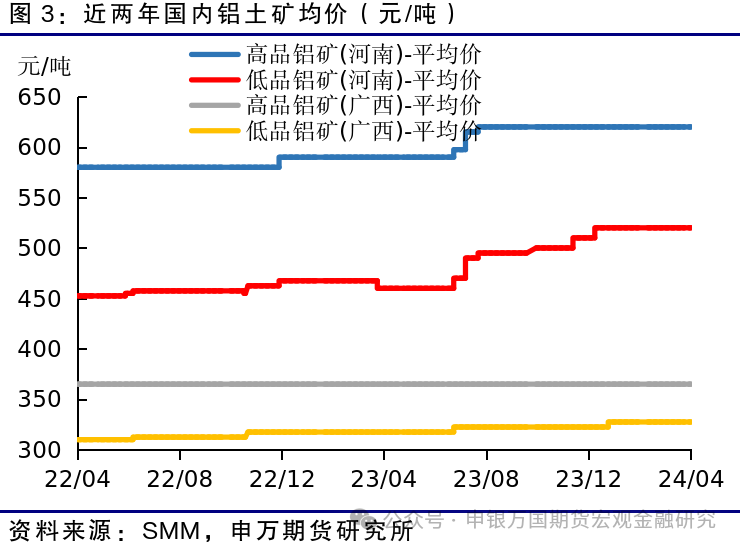

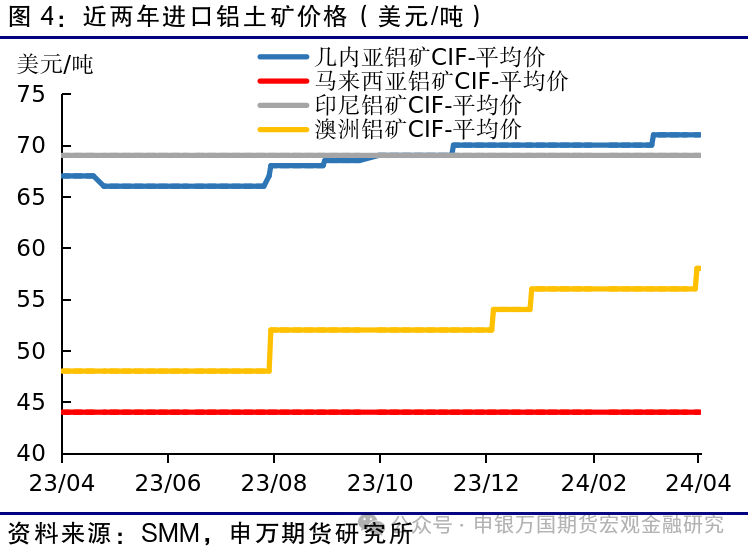

国内铝土矿供应持续偏紧,短期内晋豫部分矿山难以复产,预计矿石价格仍有上行支撑。由于国产矿石供应紧张,部分氧化铝厂选择寻求进口矿补充,并带动了进口矿价格上涨。

国内氧化铝主产地包括山东、河南、山西和广西,各地铝土矿供应现状差异很大程度上决定了当地氧化铝开工率水平。河南、山西地区矿山由于复垦、安全及环保问题出现停产,导致两地氧化铝开工率明显低于山东和广西。

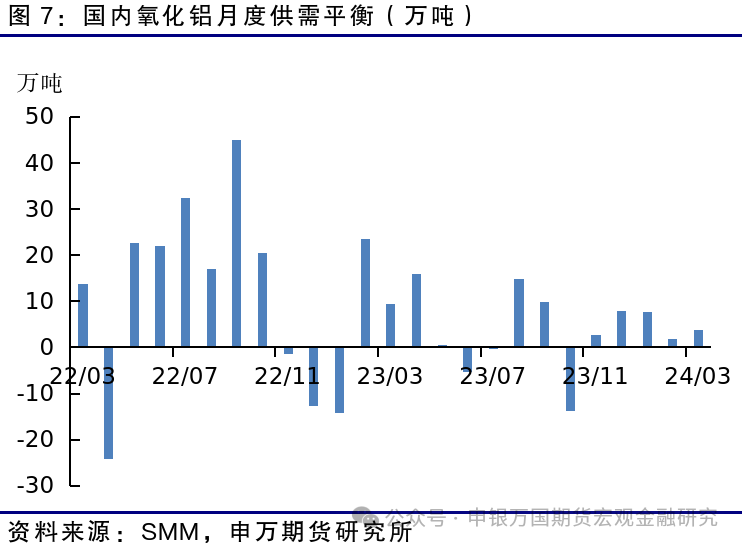

短期内,我们预计行业内无明显供需矛盾,氧化铝期货价格或将震荡运行。市场中多空因素交织,一方面矿端供给偏紧对价格形成支撑,另一方面氧化铝复产引发部分市场参与者的偏空情绪。3月份国内氧化铝小幅过剩,预计随着下游电解铝复产,4月份氧化铝过剩量减少,假如5月份云南40万吨电解铝复产完成,供需达到紧平衡状态,基本面难有太大矛盾。

风险提示:

正文

01

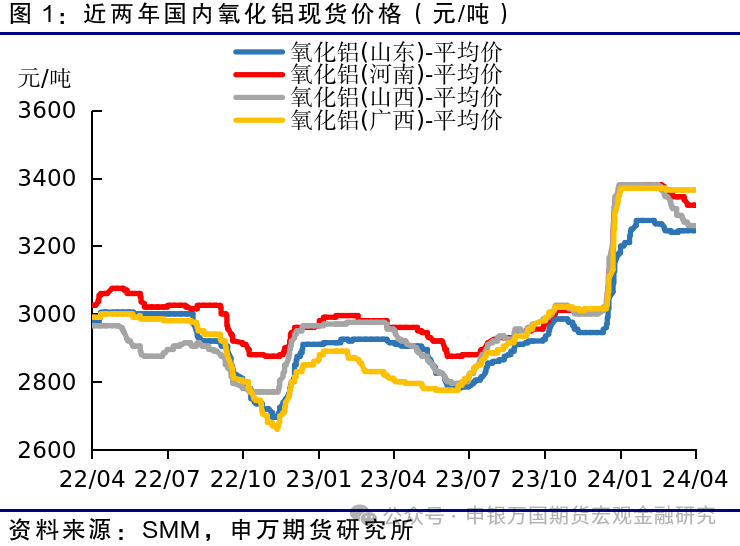

24年春节之后,国内氧化铝延续供需紧平衡状态,现货市场由于节后氧化铝复产而小幅回落,而期货市场震荡走强,主要是交易宏观预期、几内亚罢工突发事件以及下游电解铝复产预期。截至2024年4月11日,SMM氧化铝指数为3297元/吨,较2月8日环比下降57元/吨。从主产地价格来看,山东地区氧化铝现货均价为3245元/吨,较2月8日环比下降30元/吨;河南地区氧化铝现货均价为3320元/吨,较2月8日环比下降60元/吨;广西地区氧化铝现货均价为3365元/吨,较2月8日环比下降5元/吨。北方地区跌幅明显大于南方地区,且南北方价格倒挂,主要在于节后北方氧化铝复产及河南、山西铝土矿复产预期。

02

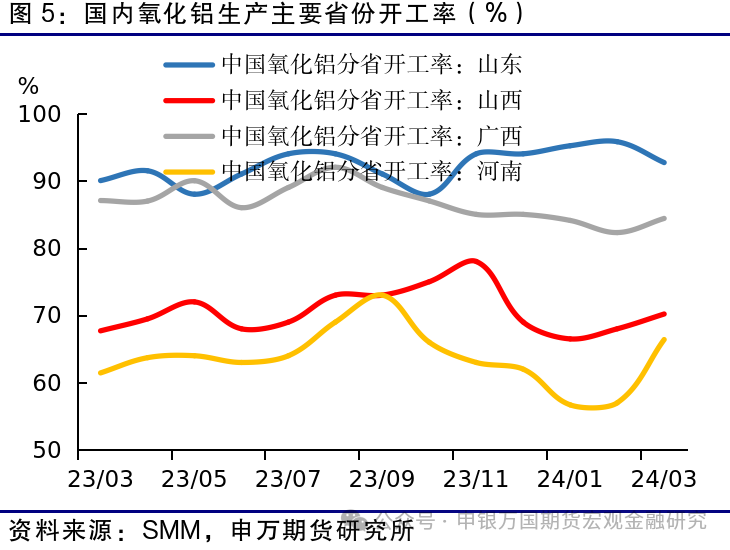

国内氧化铝主产地包括山东、河南、山西和广西,各地铝土矿供应现状差异很大程度上决定了当地氧化铝开工率水平。据了解,山东地区氧化铝厂基本依赖于进口矿石,因此国内矿石短缺对于山东氧化铝企业开工率几乎没有影响。广西地区铝土矿供应较为充足,氧化铝厂以当地矿为主、进口矿为辅,其中进口矿主要来自几内亚。河南、山西地区矿山由于复垦、安全及环保问题出现停产,导致两地氧化铝开工率明显低于山东和广西。据SMM数据,24年3月份国内氧化铝总开工率约为81.57%,山东开工率在91.9%左右,广西开工率在84.4左右,河南、山西开工率分别为66.4%、70.2%。

03

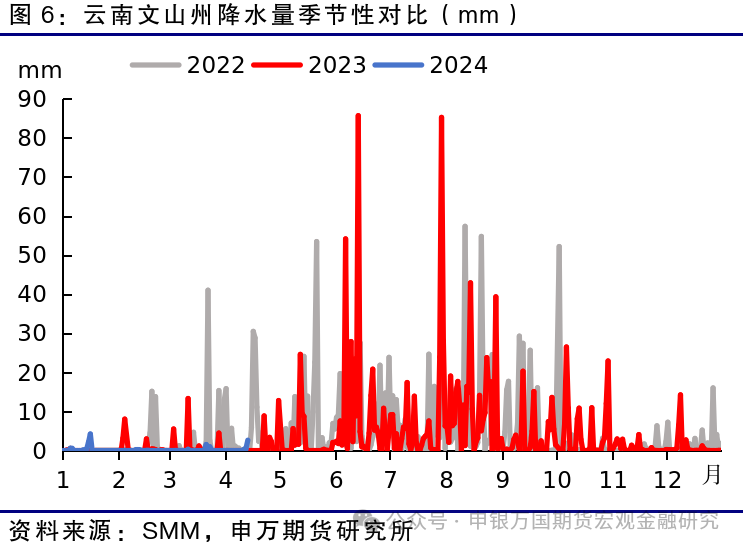

临近丰水期,云南地区此前停产的电解铝产能开始迎来复产。3月中旬,云南省相关部门决定释放80万千瓦负荷电力用于电解铝复产,折合电解铝年产能约50万吨左右,其余产能等待后续安排。据Mysteel,本轮复产将在4月中旬完成,实际复产规模或将在40万吨左右。23年11月云南减产规模约115万吨,假如4月中旬复产40万吨产能,则后续或将还有60余万吨产能可供复产。具体复产规模和节奏还需考虑到当地电力供需情况,年初至今云南降水相比前两年同期较少,当地气象局表示24年云南雨季到来偏晚,或将等到五月下旬至六月上旬,意味着剩余待复产的产能未必能在五月份全部复产。

04

总结与展望

短期内,我们预计行业内无明显供需矛盾,氧化铝期货价格或将震荡运行。市场中多空因素交织,一方面矿端供给偏紧对价格形成支撑,另一方面氧化铝复产引发部分市场参与者的偏空情绪。3月份国内氧化铝小幅过剩,预计随着下游电解铝复产,4月份氧化铝过剩量减少,假如5月份云南40万吨电解铝复产完成,供需达到紧平衡状态,基本面难有太大矛盾。

05