锌价低迷考验供应端,低库存易诱发价格上涨_申万期货_商品专题_有色金属-20240125

摘要

-

目前锌冶炼行业利润已出现小幅亏损。由于亏损幅度有限尚不足促使国内冶炼产量缩减,如果锌价进一步回落,冶炼端面临的考验越发严峻。12月份国内锌冶炼产量延续高增长,冶炼利润低迷并未阻挡国内冶炼企业生产积极性。国内产量增长的同时,下半年进口也明显恢复。但国内库存始终处于历史低位,目前进入到传统的需求淡季,国内库存将季节性增加。

-

终端行业喜忧参半,地产持续低迷,家电和交通设备表现良好,总体平稳。预计2024年下游需求有望稳定。

-

目前锌供大于求的预期尚未改变,短期可能延续宽幅波动,未来需要关注供应端因锌价低迷可能带来的缩减,尤其是低库存情况下易诱发锌价上涨。

-

风险提示

正文

01

持续低迷的锌价考验供应端

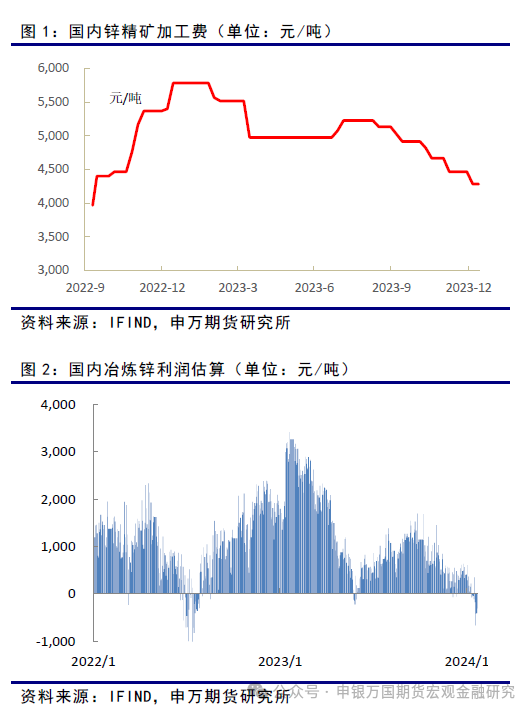

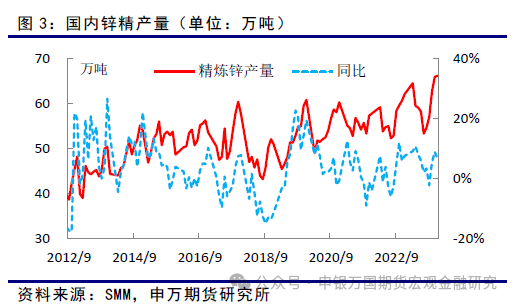

去年下半年以来,锌价总体保持20000-22000区间波动。今年伊始,国内锌价延续疲弱,由最高的21600元/吨降至20700元/吨。随着锌价回落,锌精矿加工费也持续缩窄,目前已降至4100-4300元/吨。按SMM测算,目前锌冶炼行业利润已出现小幅亏损。由于亏损幅度有限尚不足促使国内冶炼产量缩减,如果锌价进一步回落,亏损幅度加大,可能促使高成本冶炼企业减产或停产,冶炼端面临的考验越发严峻。

02

国内冶炼产量延续正增长

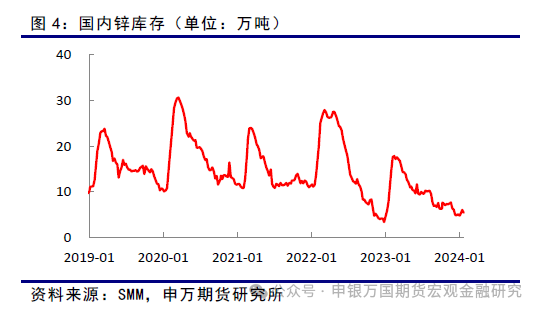

2023年12月中国锌产量66.1万吨,同比增长9.6%,创下历史最高单月产量。1-12月中国锌产量715.2万吨,同比增长7.1%。在利润低迷的情况下,国内冶炼开工率也达到了历史新高,据SMM数据显示12月份冶炼开工率93.11%仅低于10月份的94.92%,加工利润低迷并未阻挡国内冶炼企业生产积极性。

ILZSG预计2024年全球精炼锌产量将增长3.3%,达到1430万吨,并出现37万吨过剩,预计中国的产出将增长4.1%。

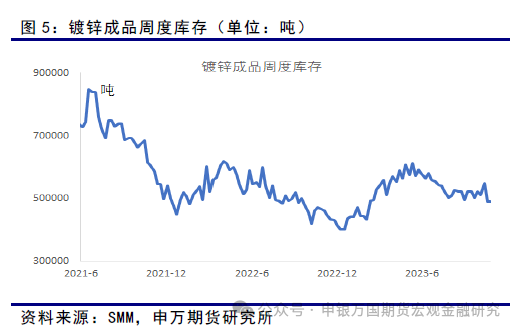

国内产量增长的同时,下半年进口也明显恢复,2023年全年进口38万吨,较2022年增加约30万吨。

尽管产量和进口量增加,但国内库存始终处于历史低位,国内社会库存仅为5.5万吨。目前进入到传统的需求淡季,国内库存将季节性增加。

03

目前下游需求梳理

A.中下游状况

据SMM的数据显示,本周镀锌企业开工率为53%,淡季特别表现明显。镀锌成品库存近阶段总体处于低位。

B.终端产品状况

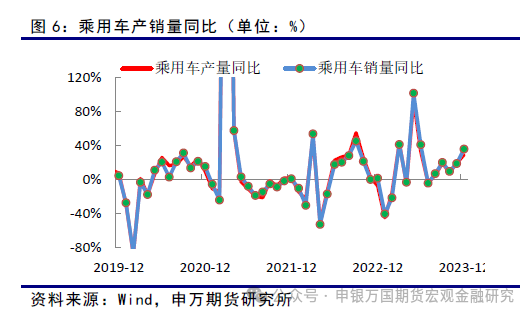

交通设备:2023年12月,汽车产销分别完成307.9万辆和315.6万辆,产量环比下降0.5%,销量环比增长6.3%,同比分别增长29.2%和23.5%。2023年,汽车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,与上年相比,产量增速提升8.2个百分点,销量增速提升9.9个百分点。

中国汽车出口持续快速增加,2023年中国汽车出口491万辆,同比增长57.9%。

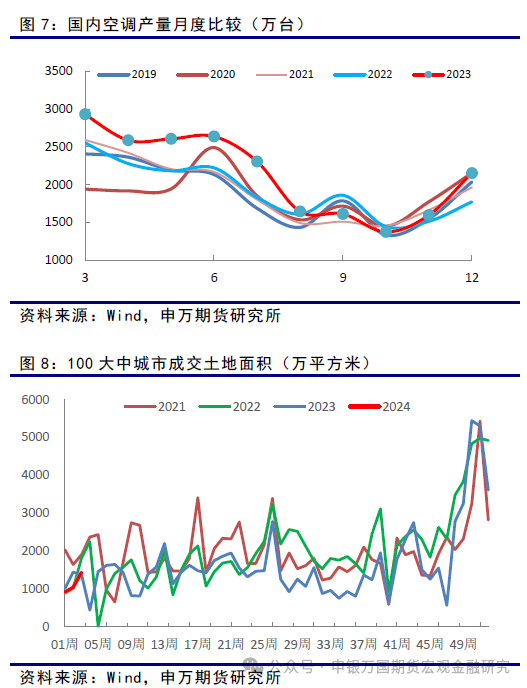

家电:国内2023年全年空调产量同比增长13.5%,冰箱产量同比增长14.5%,洗衣机产量同比增长19.3%;彩电产量同比下降1.3%。12月中国家用电器出口量3.3亿台,同比增加31.7%;2023年全年家用电器累计出口量37.2亿台,同比增加11.2%延续良好势头。

预计2024年家电产量在2023年高基数的情况下可能持平。

地产:2023年全年地产销售面积同比下降8.5%,12月单月同比下降23%;新开工面积同比下降20.4%,12月单月同比下降11.6%;施工面积同比下降7.2%,12月单月同比下降13.8%;竣工面积同比增加17%,12月单月同比增加13.4%。目前国内房地产仍然处于探底过程中,随着鼓励房地产的利好政策不断累积,以及有效库存的自然出清,预计2024年国内地产有望企稳。

终端行业喜忧参半,地产持续低迷,家电和交通设备表现良好,总体平稳。预计2024年下游需求有望稳定。

04

小结

目前锌冶炼行业利润已出现小幅亏损。由于亏损幅度有限尚不足促使国内冶炼产量缩减,如果锌价进一步回落,冶炼端面临的考验越发严峻。12月份国内锌冶炼产量延续高增长,冶炼利润低迷并未阻挡国内冶炼企业生产积极性。国内产量增长的同时,下半年进口也明显恢复。但国内库存始终处于历史低位,目前进入到传统的需求淡季,国内库存将季节性增加。

终端行业喜忧参半,地产持续低迷,家电和交通设备表现良好,总体平稳。预计2024年下游需求有望稳定。

目前锌供大于求的预期尚未改变,短期可能延续宽幅波动,未来需要关注供应端因锌价低迷可能带来的缩减,尤其是低库存情况下易诱发锌价上涨。

05

风险提示

1、矿山中断事件大幅增加,导致供求关系反向变化;

2、锌下游需求意外大幅增长,如地产行业恢复超预期;

3、人民币大幅贬值。

声明

(核准文号 证监许可[2011]1284号)