钢厂减产不及预期,双焦强势能否延续?—申万期货_商品专题_黑色金属

2023-11-16 17:03:37

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

-

国庆节后焦煤价格小幅下探后重回高位,焦炭价格落地首轮提降后,随着焦煤价格的反弹,二轮提降的难度逐渐增加,近期焦企尝试首轮提涨。虽然终端用钢需求渐入淡季,但钢价反弹、钢企利润修复,成材减产程度不及预期,双焦需求端仍具韧性。而前期受到安监影响的煤矿复产进程缓慢、焦煤产能释放情况不佳,叠加焦炭4.3米产能淘汰完成、产量出现小幅下滑,供应放量有限环境下双焦库存维持在相对低位,原料冬储预期下价格仍具备向上弹性。同时,万亿国债落地夯实基建对终端用钢需求的托底作用、叠加中美关系有望缓和、国内宏观环境向好,市场整体情绪好转,助推双焦价格不断刷新年内新高。

-

在平控政策逐渐弱化的环境下、政策性限产对钢材产量的约束力度有限,今年限产或仅存在于京津冀采暖季限产层面。虽然今年钢企亏损时间较长,但在当前亏损幅度较小的情况下钢企主动减产驱动不足。但需要关注到的是,目前成材价格已处高位,以当前估值水平来看终端开展冬储的积极性较为有限。目前终端用钢需求处于季节性淡季,五大材表需同比偏低,终端对高价成材的接受程度存疑,后市钢企亏损程度存在扩大可能,铁水产量的回落速度或有提升。从双焦供应端来看,煤矿复产进程持续、焦煤产能释放仍存提升空间,加之进口煤的补充有望持续,焦煤低库存环境难以维持。若铁水产量加速下滑,焦炭库存也存在低位回升的可能。在上游利润可观而中下游利润偏低的情况下,煤-焦-钢产业链向下游让渡利润的情况或将重现,双焦高位估值的下方支撑力度欠佳。

正文

01

近期煤焦价格走势分析

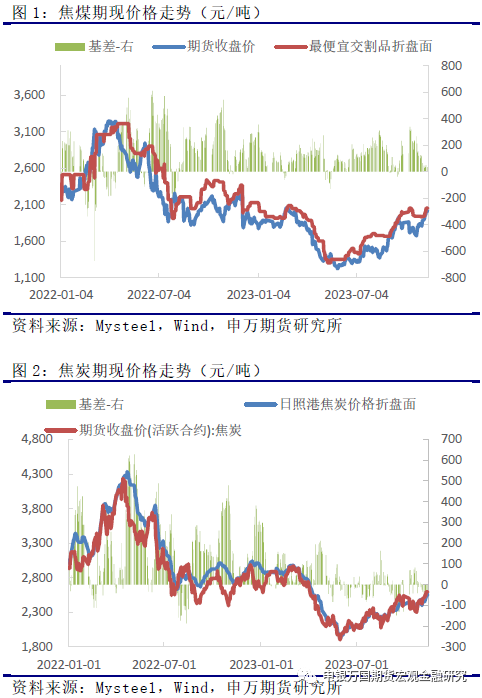

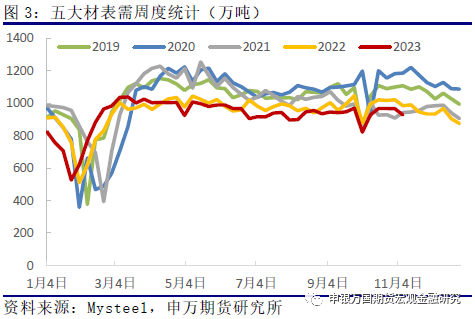

国庆节后焦煤价格小幅下探后重回高位,焦炭价格落地首轮提降后,随着焦煤价格的反弹,二轮提降的难度逐渐增加,近期焦企尝试首轮提涨。虽然终端用钢需求渐入淡季,但钢价反弹、钢企利润修复,成材减产程度不及预期,双焦需求端仍具韧性。而前期受到安监影响的煤矿复产进程缓慢、焦煤产能释放情况不佳,叠加焦炭4.3米产能淘汰完成、产量出现小幅下滑,供应放量有限环境下双焦库存维持在相对低位,原料冬储预期下价格仍具备向上弹性。同时,万亿国债落地夯实基建对终端用钢需求的托底作用、叠加中美关系有望缓和、国内宏观环境向好,市场整体情绪好转,助推双焦价格不断刷新年内新高。

02

煤焦基本面行情解析

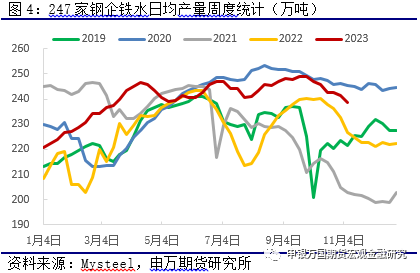

1、五大材表需仍处同比低位,钢企亏损存在扩大可能。

今年五大材表需表现不佳,年中认房不认贷、放开限购、降低贷款利率等政策提振市场情绪,但从地产销售数据来看,房市仍呈现明显的下行格局,年底商品房销售面积难以回到同期水平以上。房企资金面持续承压,即便后市销售面积能够修复,但新开工数据的修复企稳短期内难以实现,低迷的新开工将进一步影响存量用钢需求。万亿国债进一步夯实了基建对终端用钢需求的托底作用,但难以对冲地产表现低迷对需求端的拖累,一系列政策落地的效果仍需时间实现。随着气温的逐渐转冷,赶工需求释放完毕后终端用钢需求或将进一步转弱。目前成材价格已处高位,以当前估值水平来看终端开展冬储的积极性较为有限,后市五大材表需同比偏低的状态难以改善。

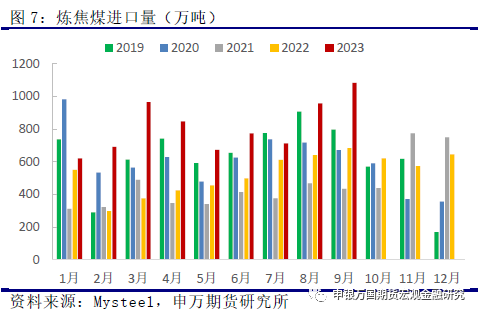

8-9月在政策利好提振下原料价格强势反弹、钢材成本支撑逐渐夯实,铁水产量淡季不降反增,产业链形成正向反馈,9月底铁水产量增至近289万吨的年内高位。四季度终端用钢需求逐渐向淡季过度,铁水产量高位下滑。但由于钢价反弹、钢企利润修复,成材减产程度不及预期。截止到11月10日,铁水日均产量降至239万吨,同比高出5.25%左右。

今年1-10月,粗钢累计产量同比增加1413万吨,增幅1.64%,若全年粗钢平控严格执行,11-12月粗钢月均产量较10月的降幅在13%以上,钢厂控产压力巨大,在经济发展稳字当头的背景下、平控政策推进的进度及强度或将偏缓,但年底京津冀地区采暖季限产仍将限制铁水产量的上方空间。目前终端用钢需求处于季节性淡季,终端对当前高价成材的接受程度存疑,后市钢企亏损程度存在扩大可能,铁水产量的回落速度或有提升。

2、焦煤供应存在回升空间,低库存状态难以延续。

年中以来,煤矿事故频发、安监力度收紧,焦煤产能释放受限。而铁水产量淡季超预期抬升,焦炭产量小幅增加,加之焦煤价格反弹、焦企补库积极性略有提高、原料可用天数小幅增加,焦煤上游库存逐渐降至低位,赋予价格较大的向上弹性。

国庆节后、前期受到安监影响的煤矿陆续复产,但焦煤产能释放节奏不及预期,加之气温转冷,市场对冬季焦煤供应仍存担忧。但从近期数据来看,11月15日当周,样本洗煤厂精煤日均产量63.63万吨,月环比增2.4%,同比高6.8%左右,市场供应水平缓慢回升。目前焦煤开采利润可观,随着前期受到影响的煤矿陆续复产,焦煤产量仍存回升空间。从上游库存来看,由于10月4.3米焦炉产能淘汰结束,焦炭产量小幅下滑,叠加焦企利润偏低、补库积极性难有大幅提升,焦煤上游库存已经呈现缓慢增加的态势。截止到11月15日焦煤上游已经连续4周累库,洗煤厂与矿山合计库存自304万吨增至377万吨,同比降幅缩窄至18%左右。后市随着产能释放的逐渐恢复,焦煤低库存状态难以延续。

今年煤炭在产产能增加,虽然三季度供应端持续受到安监扰动,但煤炭产量仍维持同比正增长。保供政策下今年电厂存煤较为充足、采煤以长协为主、进口煤为辅,对市场煤的采购需求释放有限。目前非电需求渐入淡季,虽然气温下降电厂日耗增加、但在存煤充足的情况下电厂拉运积极性不高,港口库存持续回升。今冬用煤用电旺季,市场煤的整体供应将维持充足状态,对焦煤资源的挤占作用较为有限。

进口市场方面,今年澳煤进口放开,加之进口零关税政策延续至年底,我国煤炭进口量明显增长。1-10月煤炭累计进口量3.84亿吨,同比增幅高达67%;1-9月炼焦煤累计进口7322万吨,同比增幅61%。今年海外粗钢产量水平有所下滑,1-9月海外粗钢累计产量同比下降3.2%,在海外黑色产业链表现疲弱的环境下,焦煤资源向国内倾斜。近期焦煤内贸价格涨幅明显、进口窗口逐渐打开,在进口零关税的政策背景下,后市焦煤进口仍有望维持高位,对国内供应的补充作用仍存。

3、需求支撑力度存疑,产业链向下游让渡利润状态或将重现。

二季度以来铁水产量维持在偏高水平,焦企库存高位消化,7月以来焦化厂焦炭库存水平同比降幅维持在17%以上,最大降幅高达50%。低库存环境给予焦炭较大的价格弹性。焦企在焦煤价格上行、成本逐渐抬升的情况下、提涨信心有所转强。

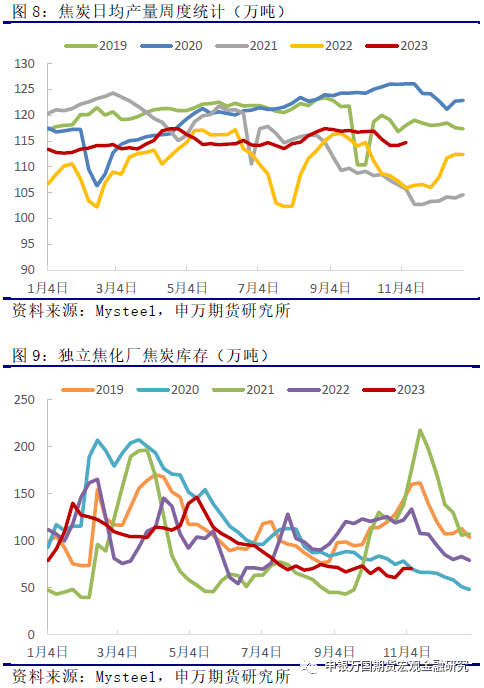

国庆节前出台文件明确10月底前4.3米焦炉启动关停程序,涉及产能1824万吨,但由于部分焦炉保持常态化限产,日均产量约为3万吨。但相比于10月全国焦炭日均产量134万吨,产能淘汰对市场整体供应的实际影响较为有限。

目前焦炭产能淘汰完成,产量小幅下滑至相对低位,但绝对水平仍高于去年同期。截至11月10日当周,焦炭日均产量115万吨,较年内高位低3.4%,较去年同期高出8.3%。焦煤价格重回涨势,焦炭首轮提涨暂未得到钢厂回应,焦化厂利润趋于收缩,生产积极性或有下滑;但后市焦煤价格有望高位回调,焦企仍可维持自身利润水平,焦炭产量难以出现大幅回落。

后市终端用钢需求在淡季的表现难超预期,一系列政策的效果显现仍需时日,同时以当前估值水平来看、终端开展冬储的积极性较为有限,钢价进一步上涨存在阻力,钢厂利润扩张难度仍然较大,钢企对原料采购采取的低库存+压价采购难以转变。在钢厂利润偏低的环境下,焦企提涨存在阻力,对焦煤价格的上方空间也将形成压制。在上游利润可观而中下游利润偏低的情况下、煤焦高位估值的下方支撑力度存疑,煤-焦-钢产业链向下游让渡利润状态或将重现。

03

投资逻辑与交易策略

在平控政策逐渐弱化的环境下、政策性限产对钢材产量的约束力度有限,今年限产或仅存在于京津冀采暖季限产层面。虽然今年钢企亏损时间较长,但在当前亏损幅度较小的情况下钢企主动减产驱动不足。

但需要关注到的是,目前成材价格已处高位,以当前估值水平来看终端开展冬储的积极性较为有限。目前终端用钢需求处于季节性淡季,五大材表需同比偏低,终端对高价成材的接受程度存疑,后市钢企亏损程度存在扩大可能,铁水产量的回落速度或有提升。

从双焦供应端来看,煤矿复产进程持续、焦煤产能释放仍存提升空间,加之进口煤的补充有望持续,焦煤低库存环境难以维持。若铁水产量加速下滑,焦炭库存也存在低位回升的可能。

在上游利润可观而中下游利润偏低的情况下,煤-焦-钢产业链向下游让渡利润的情况或将重现,双焦高位估值的下方支撑力度欠佳,操作上需谨防过度追涨风险。

04

风险提示

1、限产约束有限,铁水产量下滑程度不及预期。

2、安监对供应的扰动持续,焦煤产量延续低位。

3、年底用煤用电旺季,动力煤去库程度超出预期,价格大幅反弹提振碳元素估值。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据