供应偏紧格局缓解,节前双焦上方承压—申万期货_商品专题_黑色金属

2024-01-20 09:08:07

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

-

进入1月,部分煤矿复产使得焦煤产量小幅回升,但产区安全监管力度不减,叠加春节临近、煤矿提产积极性有限,焦煤产能释放节奏仍显缓慢。但终端用钢需求的淡季效应逐渐显现,成材表观需求季节性回落,铁水产量降至低位,需求端的不断走弱使得双焦供需偏紧格局逐渐改善。即使下游冬储进程逐渐推进,双焦上游库存仍呈现小幅积累的态势,价格的向上弹性有所弱化。在下游钢企、焦化厂利润水平偏低的背景下,享有相对丰厚利润的焦煤、估值下方的支撑力度逐渐松动,价格呈现高位回落的态势,焦炭在成本支撑转弱的情况下、价格连续落地两轮提降。截止到1月18日,山西中硫焦煤价格较12月初的水平下跌250元/吨左右,日照港准一级冶金焦价格下调幅度在150元/吨左右。

-

展望后市,春节临近终端用钢需求进一步转淡,今年冬储进程推进相对偏缓,终端采购较为谨慎、整体信心较同期水平偏低,后市随着冬储进程的逐渐收尾,五大材表需仍将延续低位水平,从而制约成材利润的扩张空间,年前铁水产量难有超预期的增量,需求端对煤焦价格的支撑偏弱。从双焦供应端来看,焦煤产能释放仍存提升空间,但春节临近煤矿逐渐进入放假状态,加之安监力度严格、矿端生产以保障安全为主,预计短期焦煤产量增幅有限。焦企利润处于低位,在焦煤价格存在回调空间的背景下、焦炭价格仍将跟随焦煤波动,产量水平预计以持稳为主。综合来看,节前双焦市场或将维持供需双弱的格局,在上游利润可观而中下游利润偏低的情况下、双焦估值下方难寻支撑;春节过后铁水产量季节性回升,双焦价格的下方支撑将逐步夯实,关注节后铁水产量的回升速度以及焦煤产能的释放节奏。

正文

01

近期煤焦价格走势分析

进入1月,部分煤矿复产使得焦煤产量小幅回升,但产区安全监管力度不减,叠加春节临近、煤矿提产积极性有限,焦煤产能释放节奏仍显缓慢。但终端用钢需求的淡季效应逐渐显现,成材表观需求季节性回落,铁水产量降至低位,需求端的不断走弱使得双焦供需偏紧格局逐渐改善。即使下游冬储进程逐渐推进,双焦上游库存仍呈现小幅积累的态势,价格的向上弹性有所弱化。在下游钢企、焦化厂利润水平偏低的背景下,享有相对丰厚利润的焦煤、估值下方的支撑力度逐渐松动,价格呈现高位回落的态势,焦炭在成本支撑转弱的情况下、价格连续落地两轮提降。截止到1月18日,山西中硫焦煤价格较12月初的水平下跌250元/吨左右,日照港准一级冶金焦价格下调幅度在150元/吨左右。

02

煤焦基本面行情解析

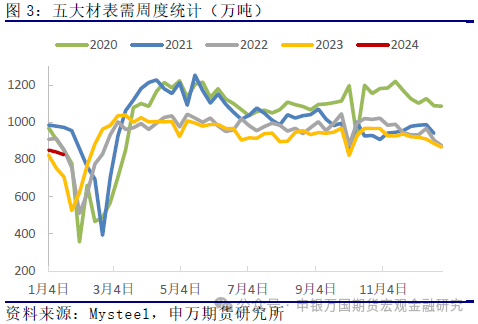

1、冬储进程不断推进,铁水产量易跌难涨。

2023年地产市场呈现明显的下行格局,房企资金面持续承压,低迷的新开工表现持续拖累终端用钢需求。一系列政策落地后的效果有望逐渐显现,但居民收入状况以及购房信心仍待修复,后市商品房消费面积有望回升、但难以出现超预期的改善。同时,房企资产负债表的全面修复尚需时日,短期新开工方面难有亮眼表现,持续低迷的新开工数据仍将对产业链终端需求造成一定程度上的拖累。目前终端用钢需求处于季节性淡季,五大材表需延续低位,需求不济的环境下钢厂利润维持在偏低水平。虽然春节临近下游冬储需求逐渐释放,但由于市场各方对节后行情的预期不佳,贸易商采购情绪较为谨慎,今年冬储进程的推进节奏相对偏缓。后市随着冬储进程的逐渐收尾,春节临近终端用钢需求将进一步转淡,需求端对钢价的提振作用有限,成材利润的扩张仍显艰难。

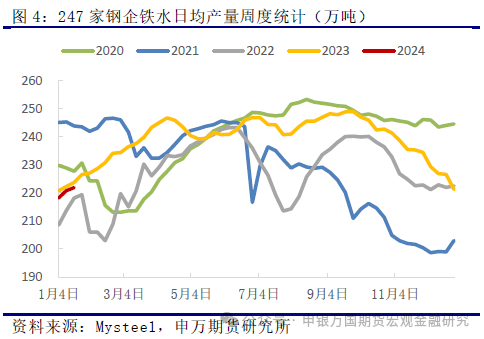

去年四季度以来,钢厂终端用钢需求的淡季逻辑逐渐显现,在终端用钢需求表现偏弱的环境下,成材利润延续低位,钢厂生产积极性逐渐转弱,铁水产量加速回落。元旦过后冬储进程逐渐推进,今年虽然钢厂库存压力不大,但冬储的整体推进节奏较往年偏缓,钢企在利润情况不佳的情况下提产积极性较弱,铁水产量虽有小幅回升、但整体上仍然延续低位水平。截止到1月19日,247家钢企铁水日均产量在222万吨,较12月底的水平增加0.63万吨,但低于去年同期0.8%左右。后市随着冬储进程的逐渐收尾,春节临近终端用钢需求进一步弱化,成材利润扩张艰难,年前铁水产量难有超预期的增量,偏低的铁水产量水平对炉料价格的支撑力度较为有限,关注节后铁水产量的回升节奏。

2、节前焦煤产量增量有限,关注产能释放恢复情况。

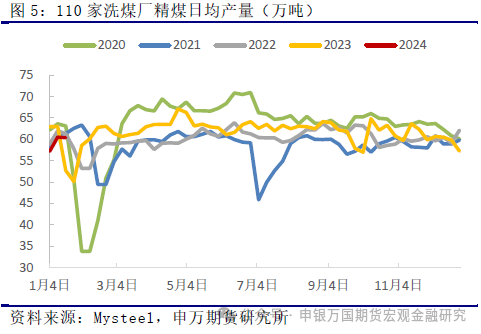

去年下半年以来,煤矿事故频发,产区安全监管力度逐渐收紧,焦煤产能释放持续受限。随着年关降至,部分完成年度生产任务的煤矿在安监力度严格的压力下、生产积极性有所转弱,年底焦煤产量逐渐降至低位。元旦过后焦煤产能释放有所恢复,产量自低位小幅回升,截至1月17日,钢联统计110家洗煤厂日均产量60.35万吨,同比高14.5%。但春节临近煤矿逐渐进入放假状态,加之安监力度不减、煤矿生产以保障安全为主、提产积极性略显不足,预计短期焦煤产量增幅仍将较为有限,后市需关注矿端产能的释放节奏。

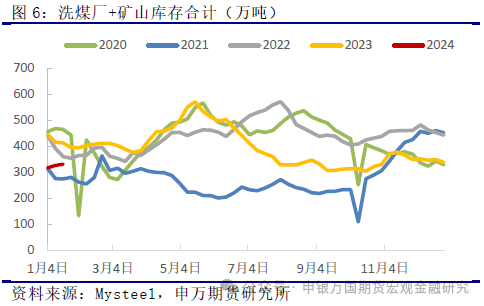

去年三季度开始,由于铁水产量淡季超预期抬升,叠加煤矿事故频发、安监力度收紧、焦煤产能释放受阻,使得焦煤上游库存逐渐降至低位,价格的向上弹性逐渐放大。四季度随着铁水产量的高位回落,叠加焦炭4.3米炉型淘汰进程的推进、焦炭产量水平有所下滑,需求的走弱使得焦煤上游低库存状态有所改善。截止到1月17日,洗煤厂+矿山端库存在331万吨左右,较去年年内低位304万吨增加27万吨左右。

同时,随着下游补库进程的推进,焦企及钢企的焦煤库存均有所回升,截至1月12日247家钢企焦煤库存较12月底的水平增加1.5%,焦化厂焦煤库存增加7.1%。由于铁水产量降至低位,即使下游冬储补库不断推进,年初焦煤上游库存仍呈现小幅积累的态势,进一步验证了焦煤供需偏紧格局的逐渐缓解。

后市来看,焦炭经历两轮提降后利润重回低位、年前焦炭产量难有超预期的增量,加之终端用钢需求淡季铁水产量易降难增,焦煤市场仍将呈现供需两弱的格局。而随着下游补库进程的逐渐收尾,焦煤上游库存仍存向上积累的空间,进而使得压制焦煤价格的上方空间。

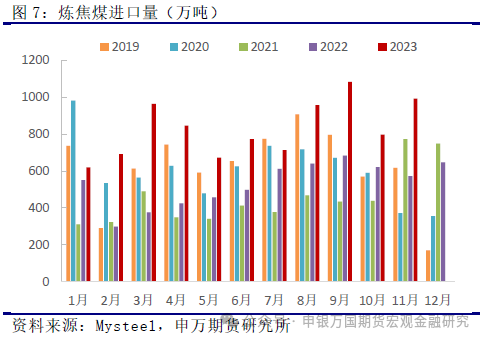

进口市场方面,2023年在澳煤进口放开、进口零关税政策延续的环境下,我国煤炭进口量增长明显。1-12月煤炭累计进口量4.74亿吨,同比增幅高达62%;1-11月炼焦煤累计进口9112万吨,同比增幅59%。1月1日起,煤炭进口关税恢复,但澳煤及印尼煤进口不受影响。对于炼焦煤市场,进口成本将抬升50元/吨左右。当前海外经济仍处缓慢复苏阶段,用钢淡季海外钢材产量的增幅难超预期,炼焦煤需求端的表现相对偏弱、外贸焦煤价格上方承压。而目前内贸煤价格处于相对高位,预计进口煤的价格优势仍将有所体现,进口炼焦煤对国内供应的补充作用仍存。

3、上游利润可观而中下游利润偏低,双焦估值难寻支撑。

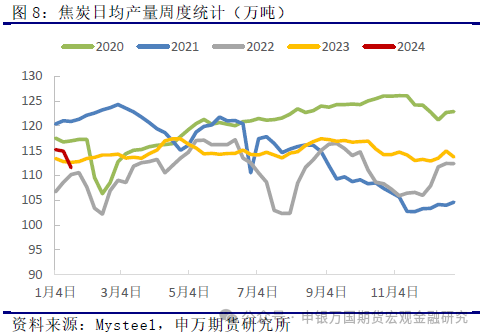

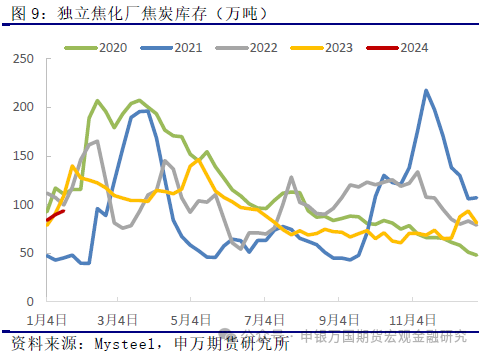

下游钢企利润维持在偏低水平,在铁水产量降至低位、需求端的支撑不断弱化的情况下,钢厂对焦炭采购的压价情绪逐渐显现。1月以来焦炭价格连续落地两轮提降,但因原料焦煤价格的回落幅度不及焦炭,焦企利润再次进入亏损状态。在利润情况不佳的情况下,焦企生产积极性有所转弱,1月18当周焦炭日均产量111.6万吨,较12月底降2万吨左右,低于去年同期1%。虽然下游冬储补库进程逐渐推进、钢企焦炭库存有所增加,但因铁水产量降至低位,焦炭市场供需关系仍显宽松,焦企焦炭库存低位回升,1月19日焦化厂焦炭库存升至93.6万吨左右,较12月底的81万吨以及11月底的65万吨明显增长。

后市来看,冬储进程逐渐收尾,终端用钢需求或将进一步转淡,成材利润扩张较为艰难,钢企在自身利润偏低的情况下、对原料的采购仍将存在压价情绪,焦炭价格的提涨存在阻力。焦企在利润偏低、需求走弱的环境下,生产积极性或进一步弱化,焦炭产量仍存下滑可能。

然而,目前焦煤供应偏紧状态有所缓解,估值下方的支撑力度偏弱。若后市焦煤价格进一步走弱,焦企利润水平有望恢复,焦炭产量出现大幅下降的概率也相对偏低。

铁水产量降至低位,随着钢企冬储焦炭采购的进程的逐渐收尾,焦炭库存或进一步积累,焦企与钢厂议价的难度恐将有所增加。综合来看,春节临近终端用钢需求表现偏弱,煤-焦-钢产业链各环节利润的同步扩张难以实现,在上游焦煤利润丰厚而中下游焦企、钢企的利润偏低的环境下、煤-焦-钢产业链各环节利润仍有望自上而下进行转移。

03

投资逻辑与交易策略

展望后市,春节临近终端用钢需求进一步转淡,今年冬储进程推进相对偏缓,终端采购较为谨慎、整体信心较同期水平偏低,后市随着冬储进程的逐渐收尾,五大材表需仍将延续低位水平,从而制约成材利润的扩张空间,年前铁水产量难有超预期的增量,需求端对煤焦价格的支撑偏弱。

从双焦供应端来看,焦煤产能释放仍存提升空间,但春节临近煤矿逐渐进入放假状态,加之安监力度严格、矿端生产以保障安全为主,预计短期焦煤产量增幅有限。焦企利润处于低位,在焦煤价格存在回调空间的背景下、焦炭价格仍将跟随焦煤波动,产量水平预计以持稳为主。

综合来看,节前双焦市场或将维持供需双弱的格局,在上游利润可观而中下游利润偏低的情况下、双焦估值下方难寻支撑;春节过后铁水产量季节性回升,双焦价格的下方支撑将逐步夯实,关注节后铁水产量的回升速度以及焦煤产能的释放节奏。

04

风险提示

1、成材冬储需求超预期释放,铁水产量回升明显。

2、焦煤产量超预期下滑,市场供需关系重回偏紧格局。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据