【甲醇周报】利空缓步兑现基差松动,中期供需仍有宽松预期

2024年3月16日 能化-甲醇

利空缓步兑现基差松动,中期供需仍有宽松预期

观点概述:

供给:

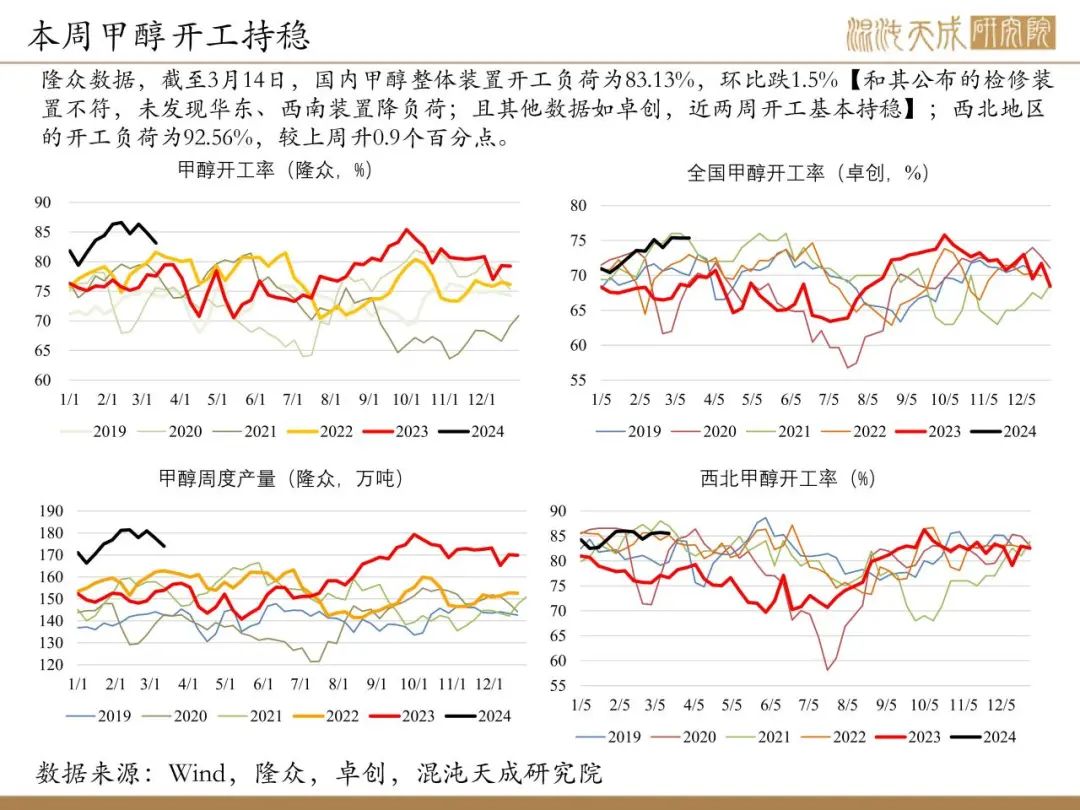

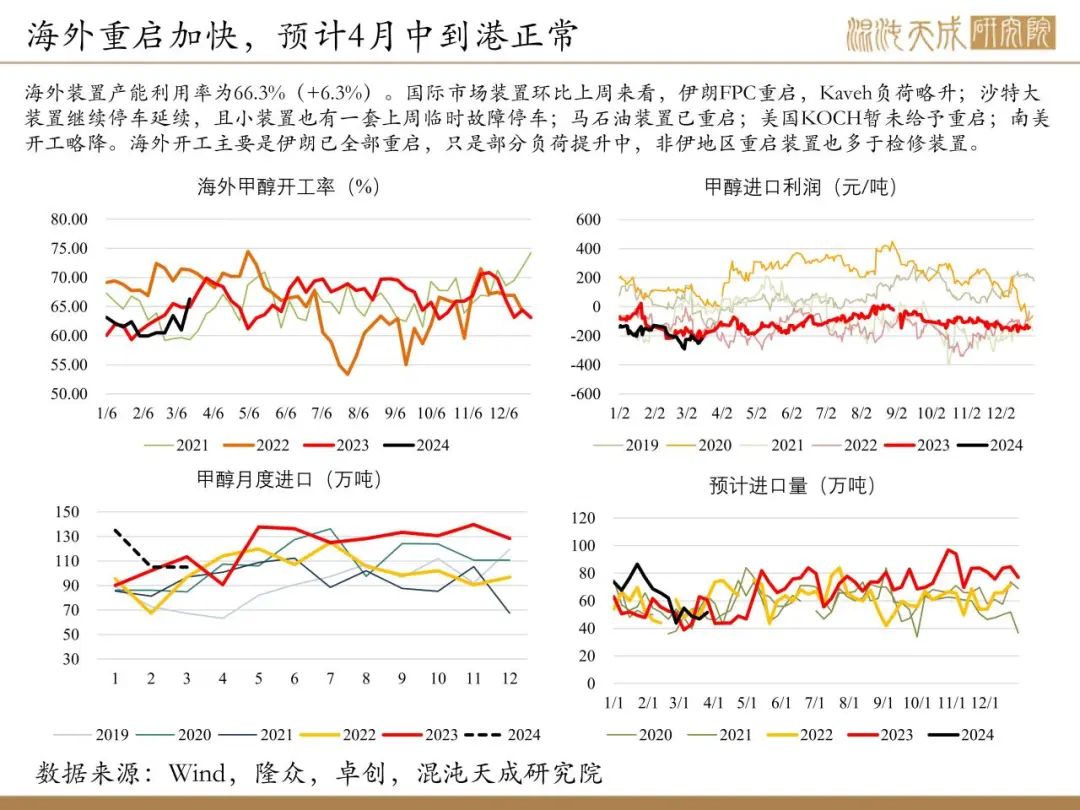

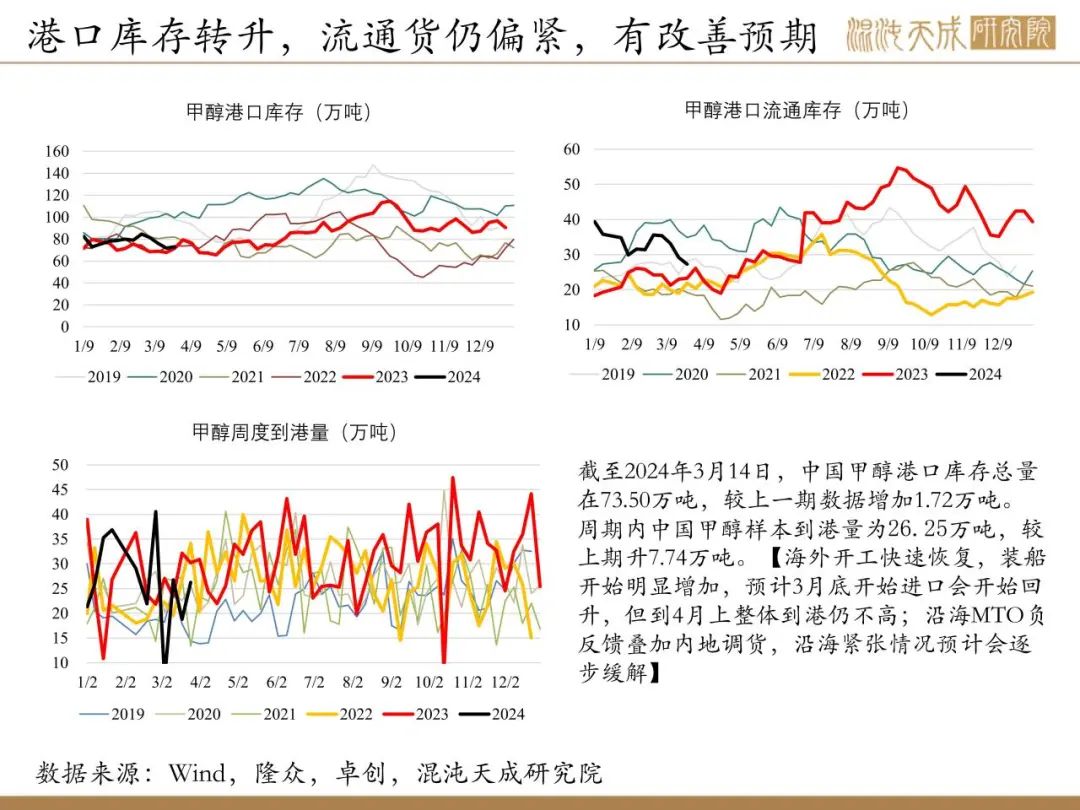

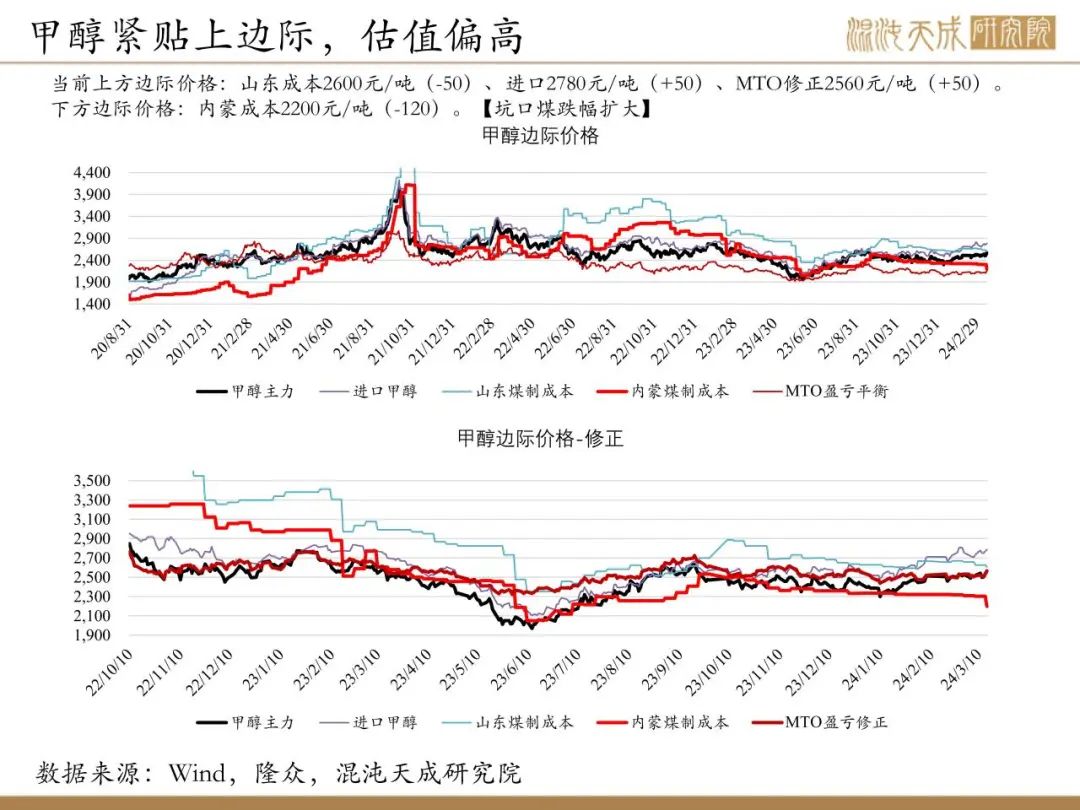

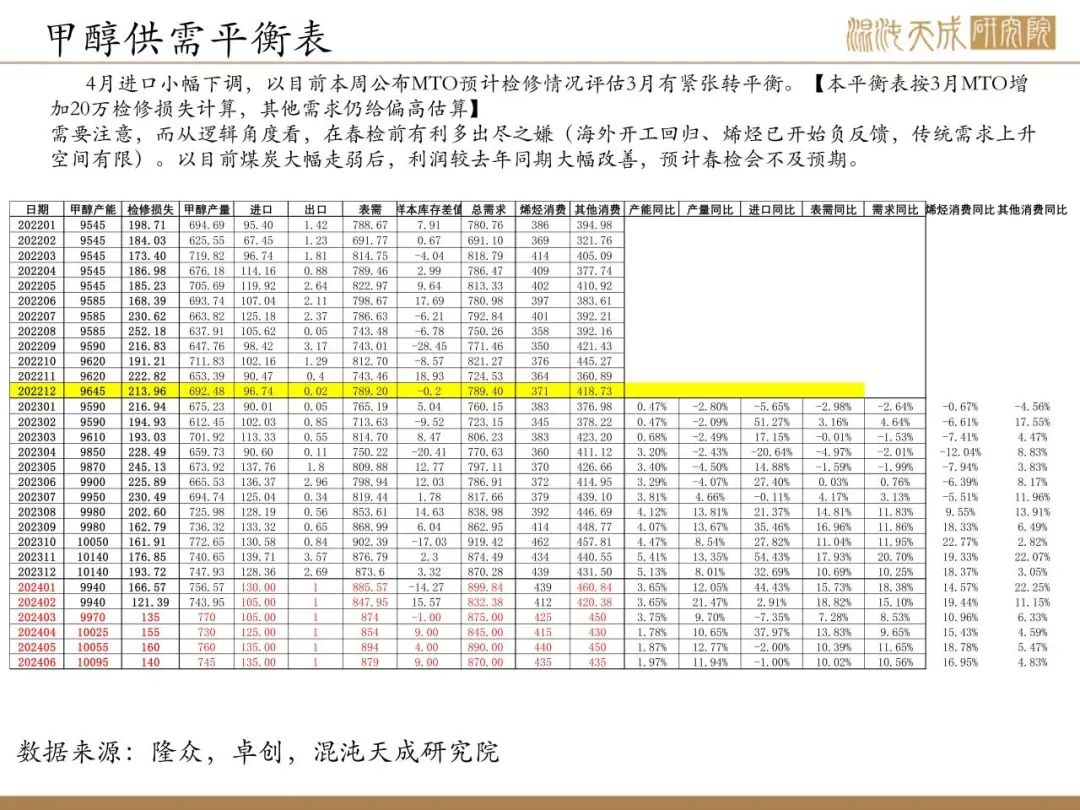

截至3月14日,国内甲醇整体装置开工持稳【隆众数据负荷降1.5至83.13%,和其公布的检修装置不符,未发现华东、西南装置降负荷;其他数据如卓创,近两周开工也基本持稳】,短期开工变化不大。至3月底计划近130万装置重启(约占1%产能)。目前3-4月计划春检装置较少。海外装置产能利用率为66.3%(+6.3%),海外快速恢复,装船明显上升,预计3月底进口开始回升。

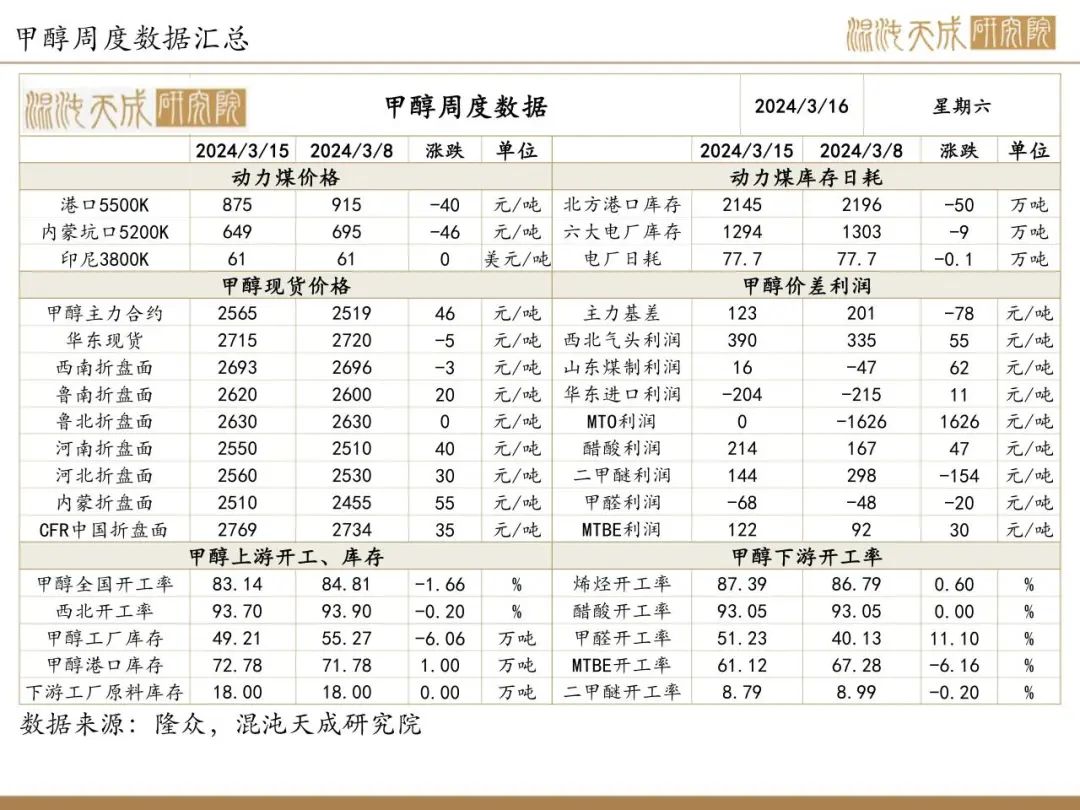

需求:

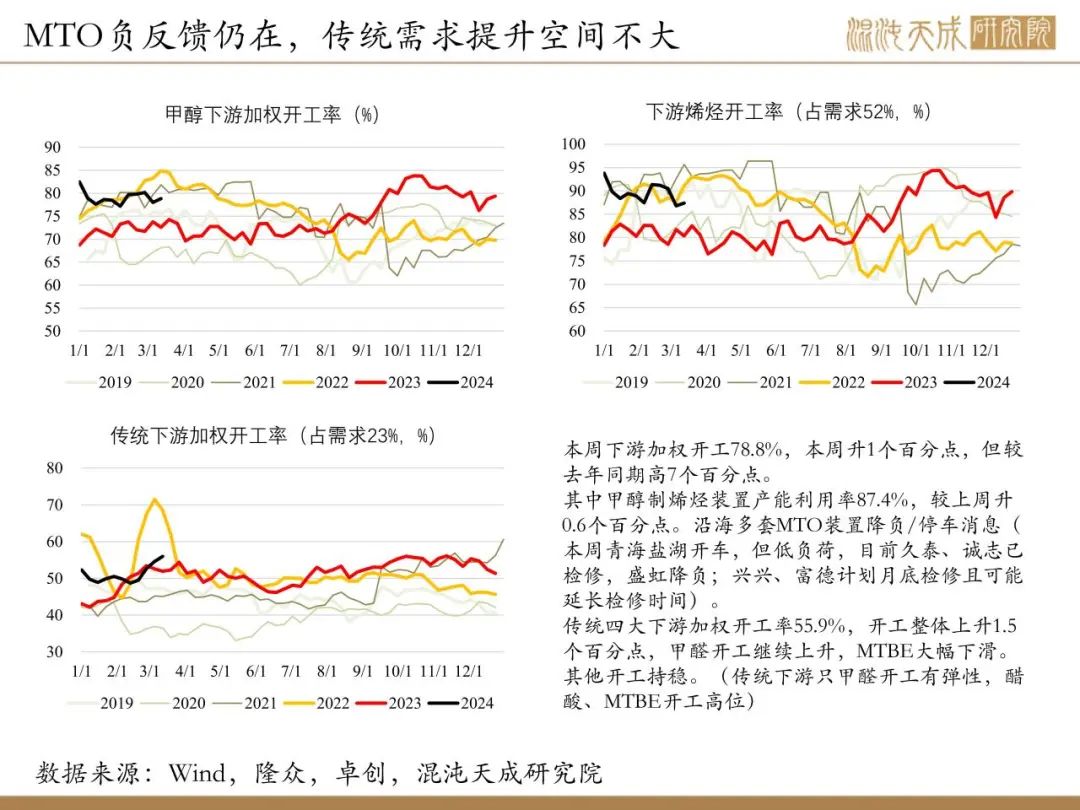

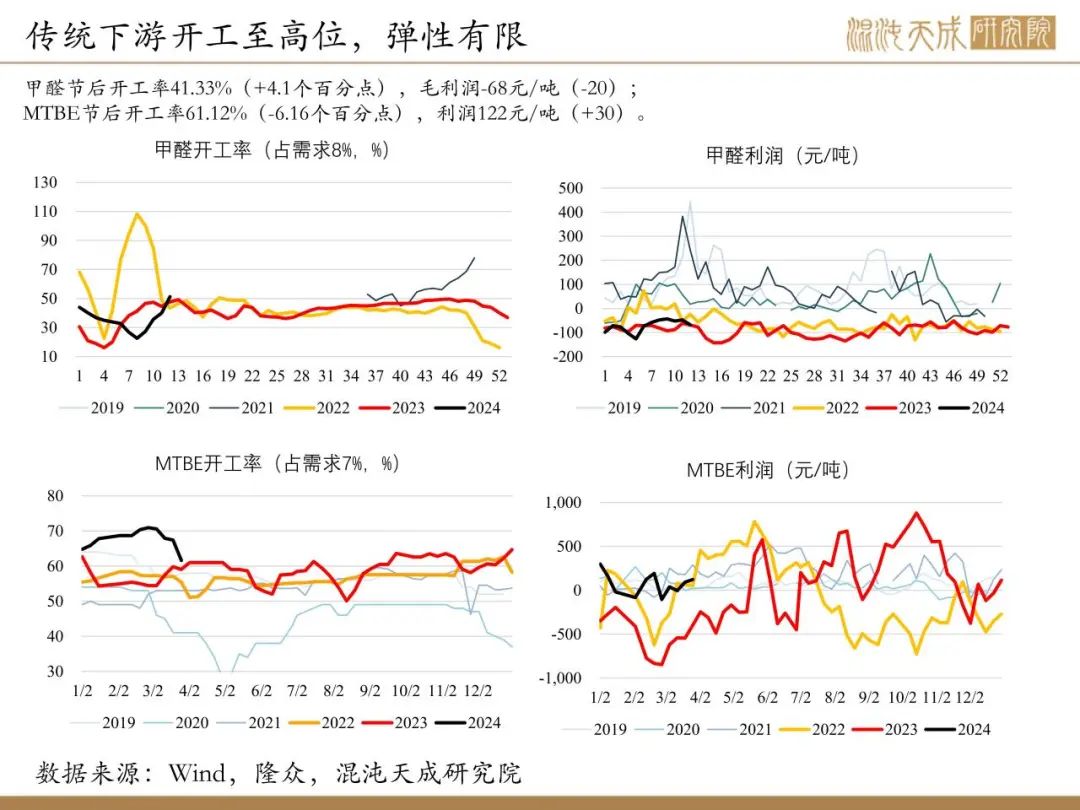

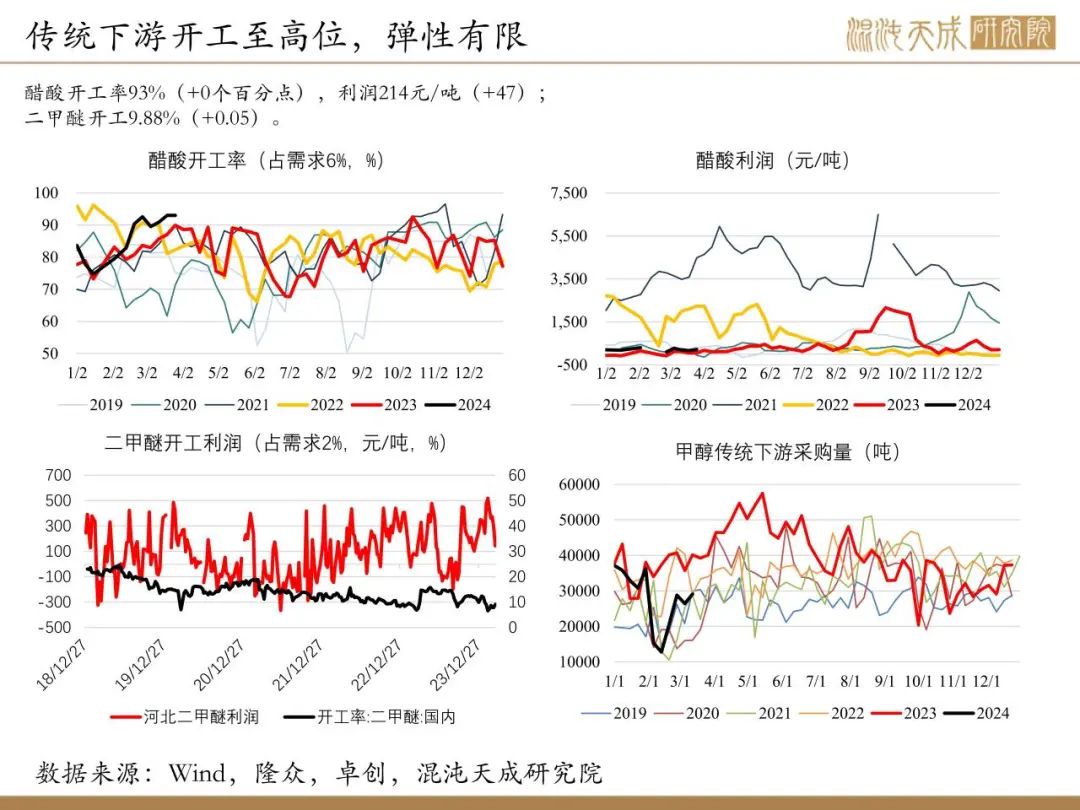

本周下游加权开工78.8%,本周升1个百分点,但较去年同期高7个百分点。其中甲醇制烯烃装置产能利用率87.4%,较上周升0.6个百分点。沿海多套MTO装置降负/停车消息(本周青海盐湖开车,但低负荷,目前久泰、诚志已检修,盛虹降负;兴兴、富德计划月底检修且可能延长检修时间)。传统四大下游加权开工率55.9%,开工整体上升1.5个百分点,甲醛开工继续上升,MTBE大幅下滑。其他开工持稳。(传统下游只甲醛开工有弹性,醋酸、MTBE开工高位)

库存:

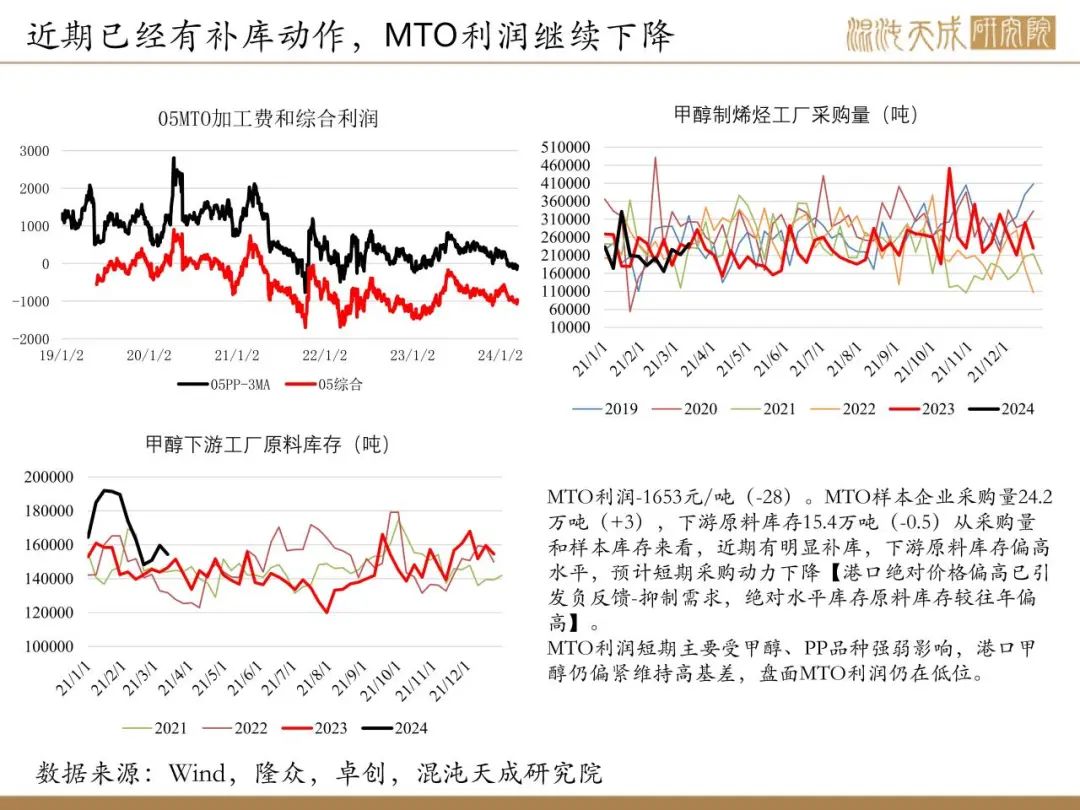

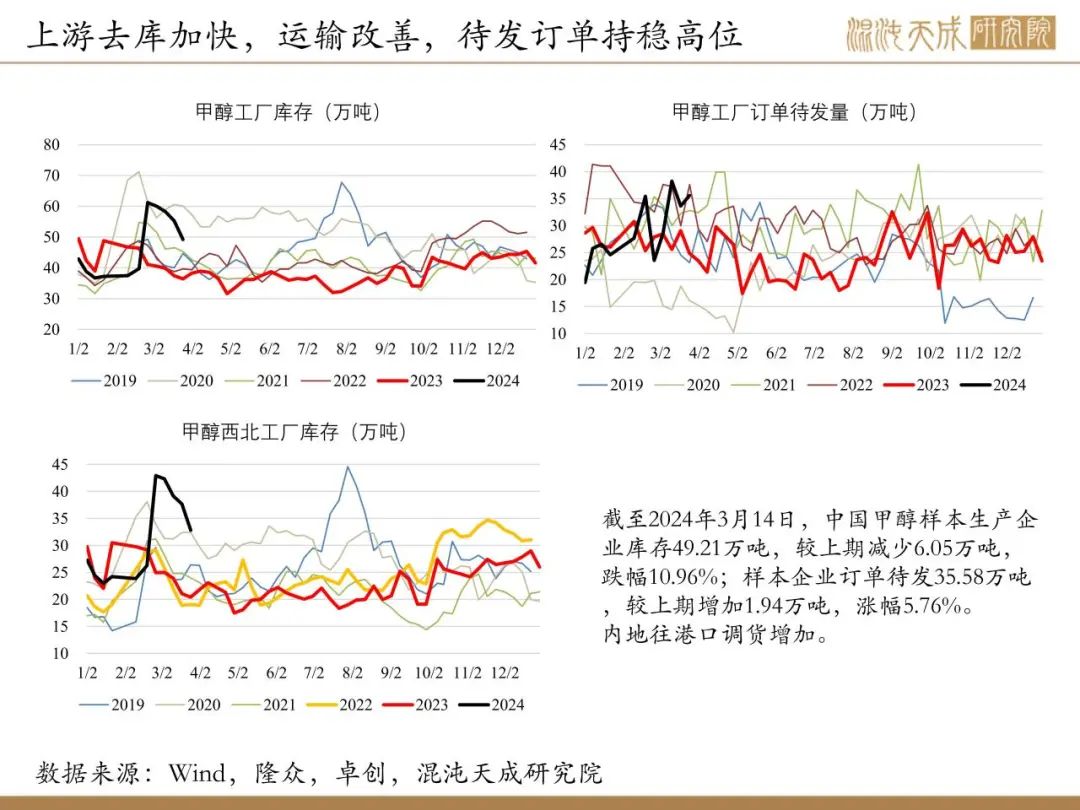

截止3月14日,中国甲醇样本企业库存49.21万吨,较上期减少6.05万吨;港口库存总量在73.50万吨,较上一期数据增加1.72万吨。预计3月底进口开始回升,但到4月上整体到港仍不高。

结论:

国内高供应高需求,而海外重启偏慢预计至4月上港口供需偏紧(伊朗重启加快负荷待提升,非伊检修增加);且MTO负反馈再次加强;内地港口仍延续分化,套利窗口打开但物流还需要时间。顶部仍较确定,预计震荡下行;但港口高基差仍将支撑期货,在内地未能及时转港情况下,港口仍有软逼仓风险,3月难跌;从时间角度看05合约做空价值要下调,若再有冲高机会可关注09合约逢高空和MTO利润修复策略。

风险提示:

下周关注点:宏观情绪、煤炭走势、烯烃检修

风险:能源、动力煤价格大幅变化;MTO装置异动;冬季运输、卸货

能化组:

田大伟

Z0019933