【硅链周报】工业硅强成本边际改善,硅料再传收储消息

2025年10月11日 能化-硅链

工业硅强成本边际改善,硅料再传收储消息

观点概述:

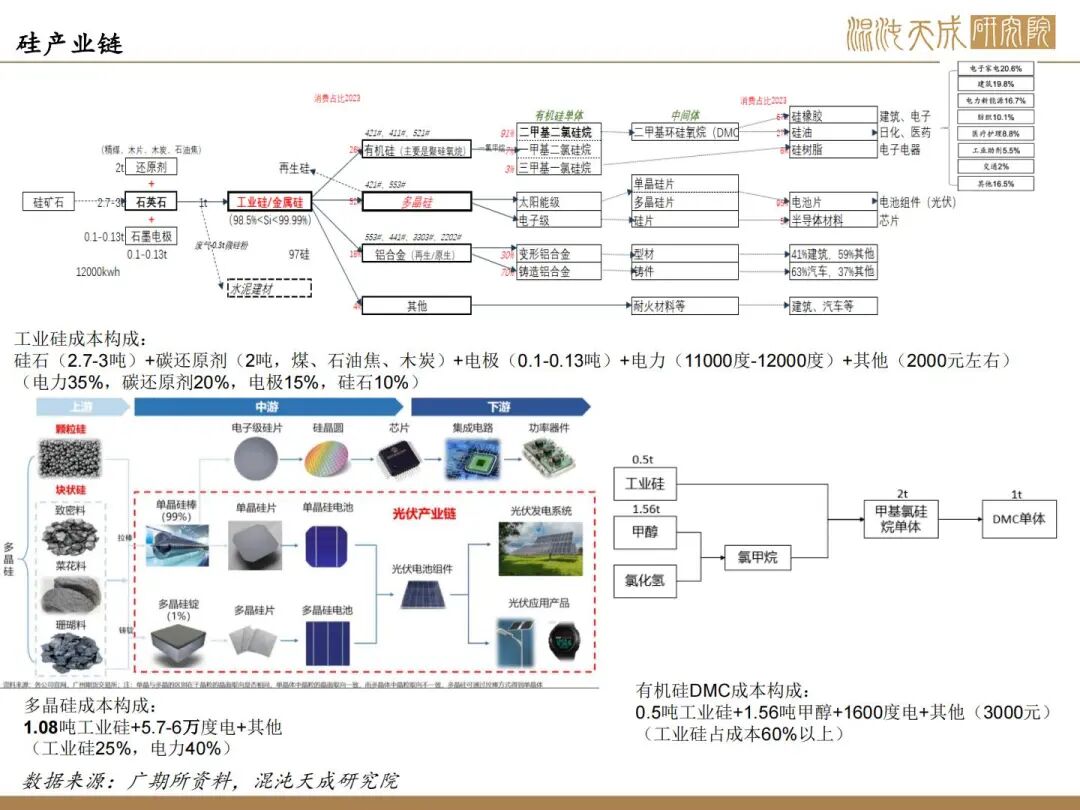

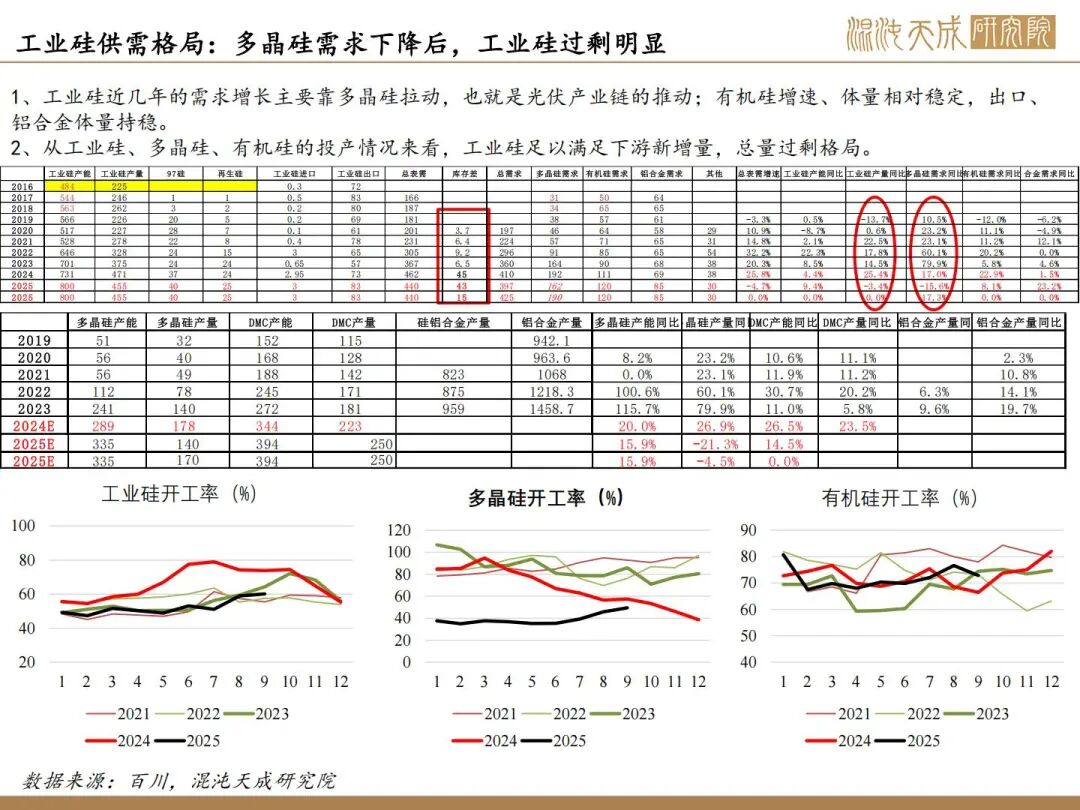

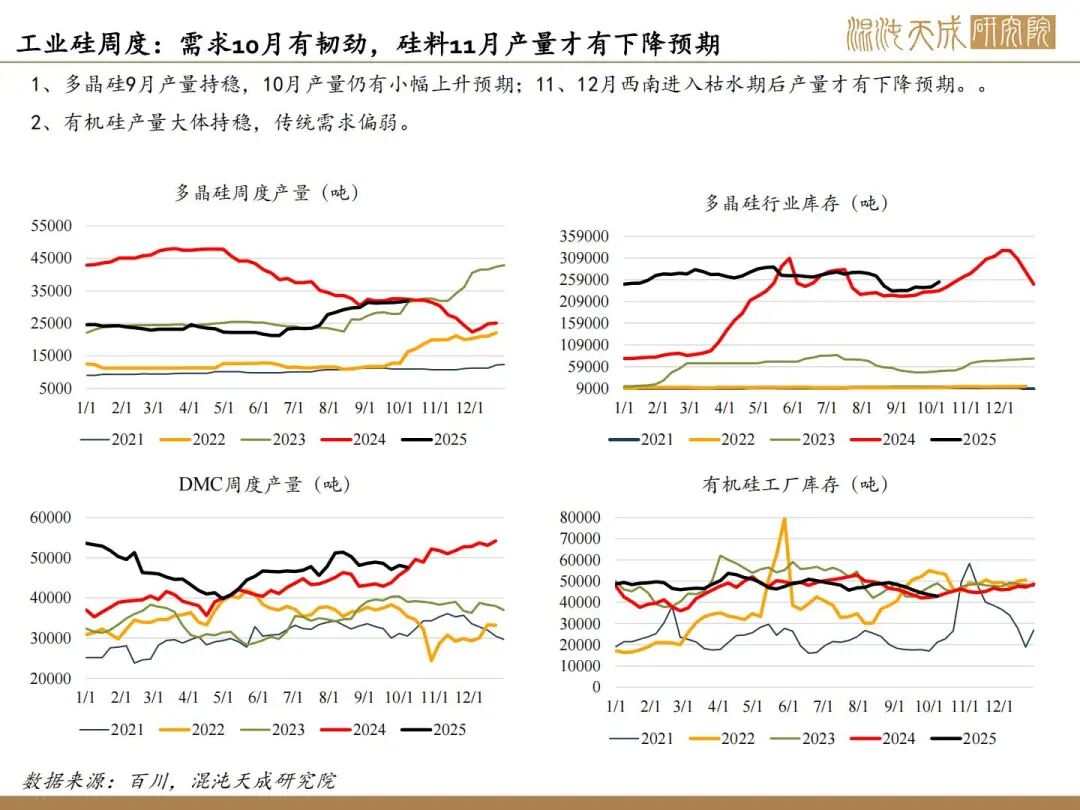

工业硅:成本抬升,现实仍弱但边际改善

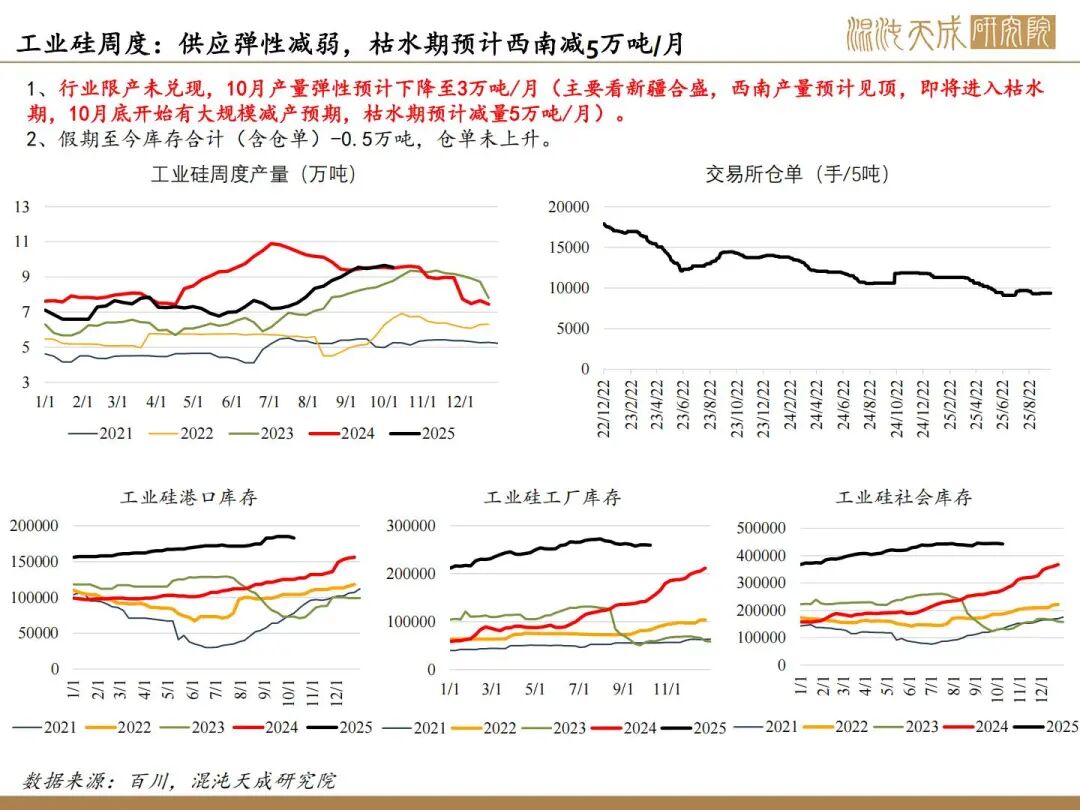

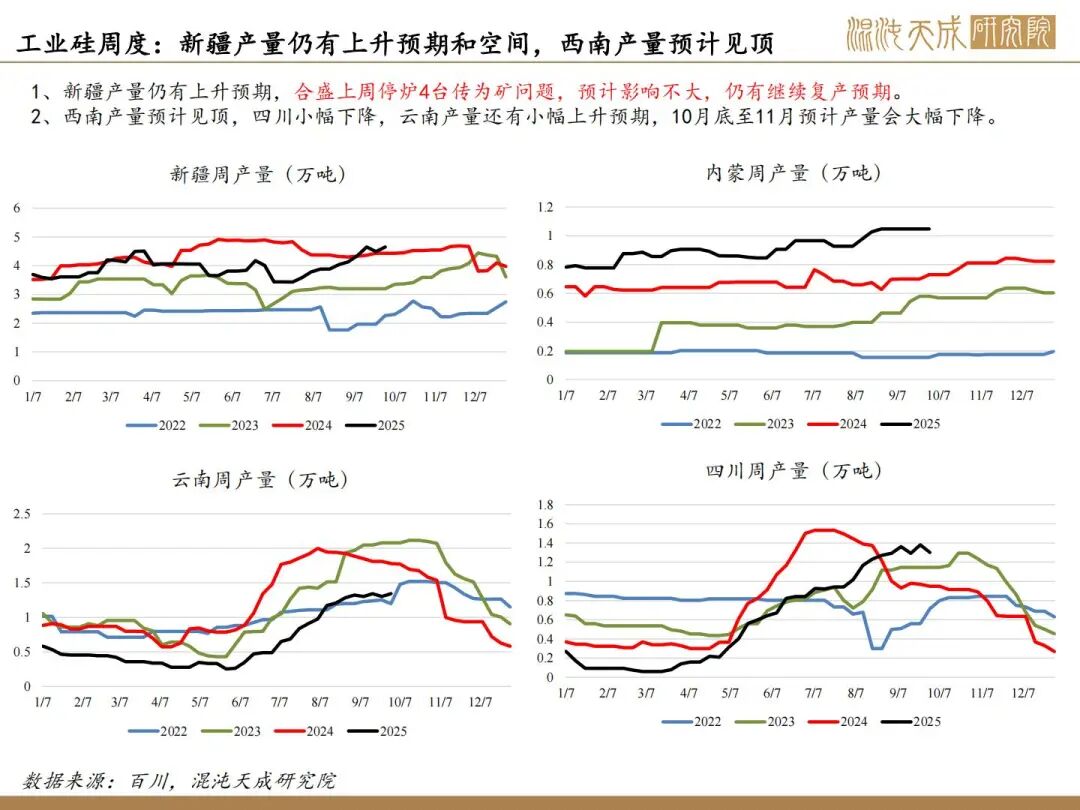

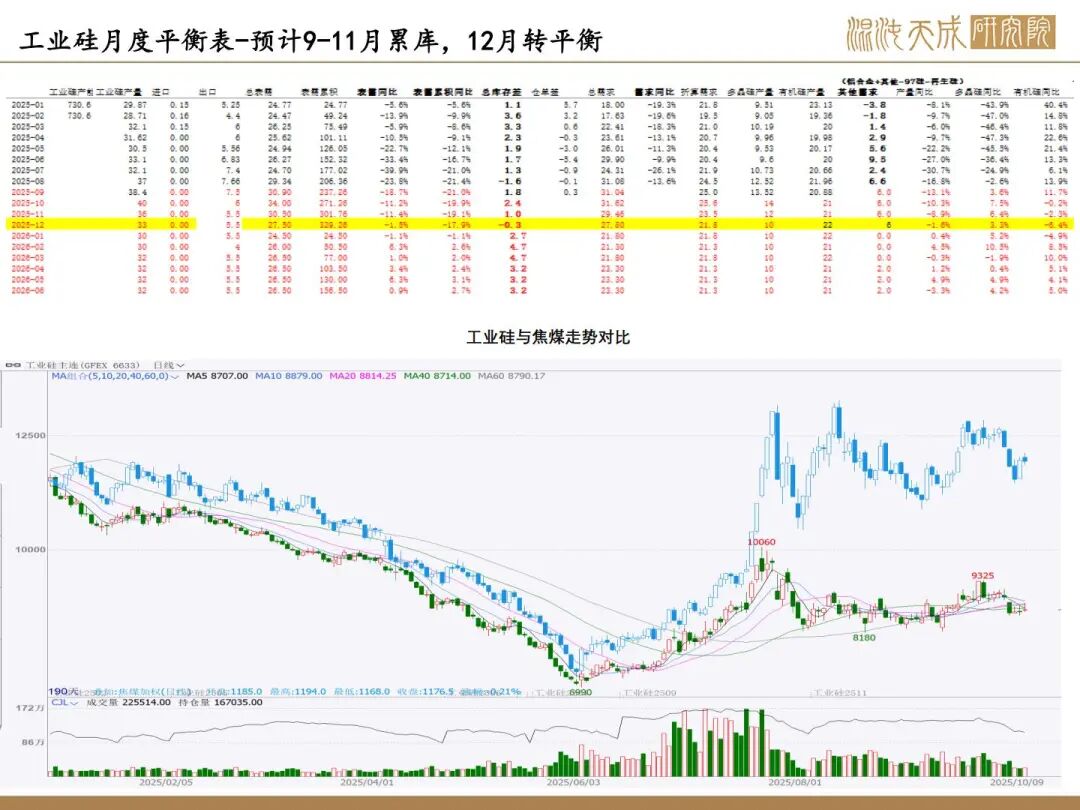

1、反内卷实际影响不大,核心驱动看供需;10月供增需稳,11月供需双弱。目前看因西南将入枯水期,供应弹性下降,核心关注合盛复产情况,若合盛继续复产,累库压力持续上升,若保持当前开工,预计大致平衡。

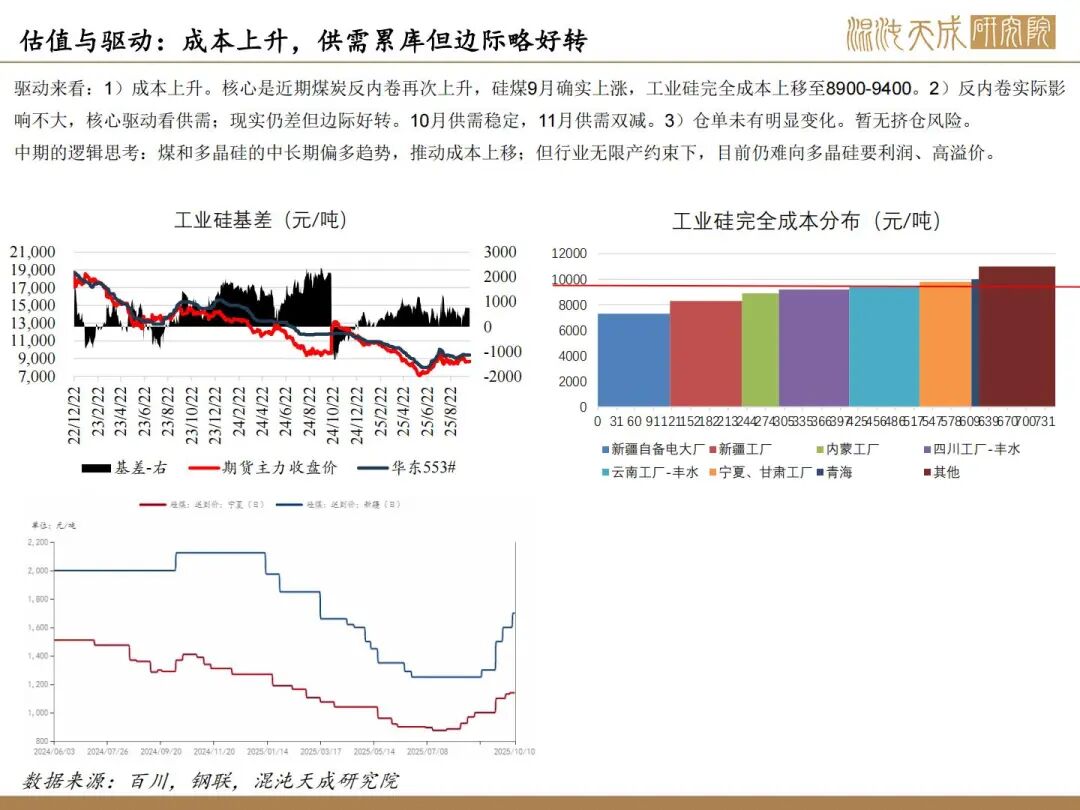

2、成本上升。近期煤炭支撑仍在,工业硅完全成本8900-9400元/吨。

3、仓单未有明显变化。暂无挤仓风险。

结论:节前有传合盛将加速复产,多头集中减仓下跌。工业硅没有限产约束,高价就会刺激产量回升,供需格局偏空品种;但定价中枢核心也看成本;目前测算成本区间8900-9400元/吨,因马上进入枯水期,供应压力会有缓解,不过分看空。

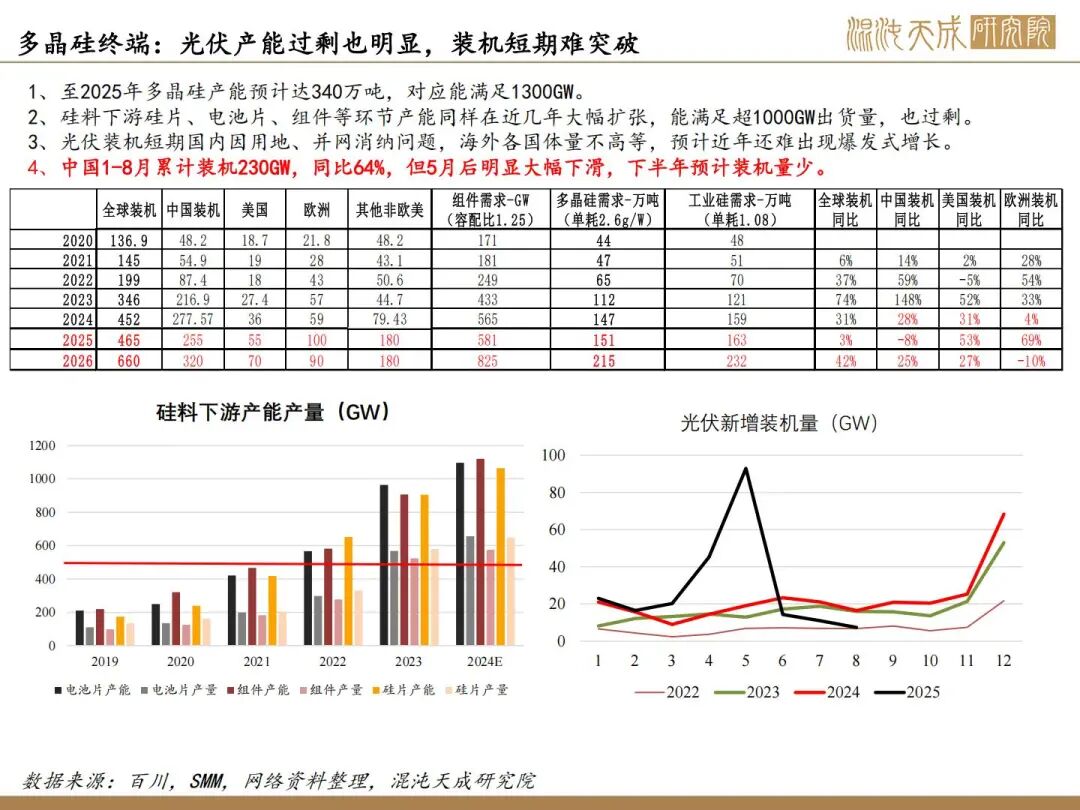

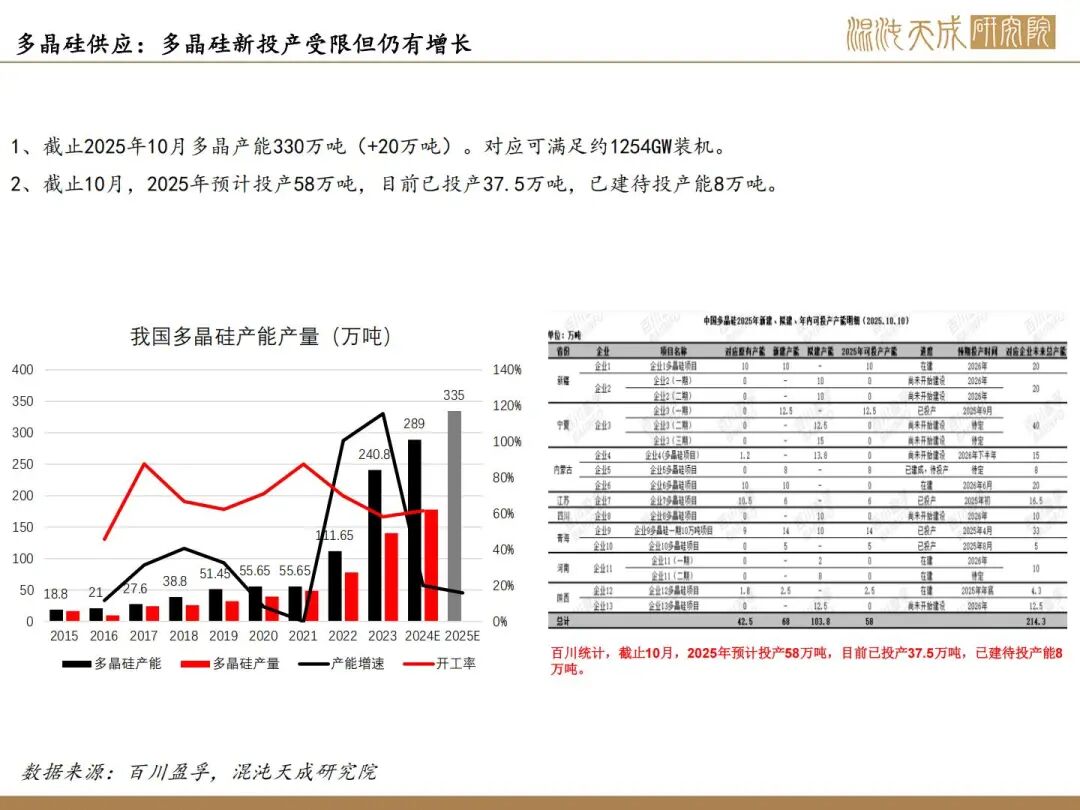

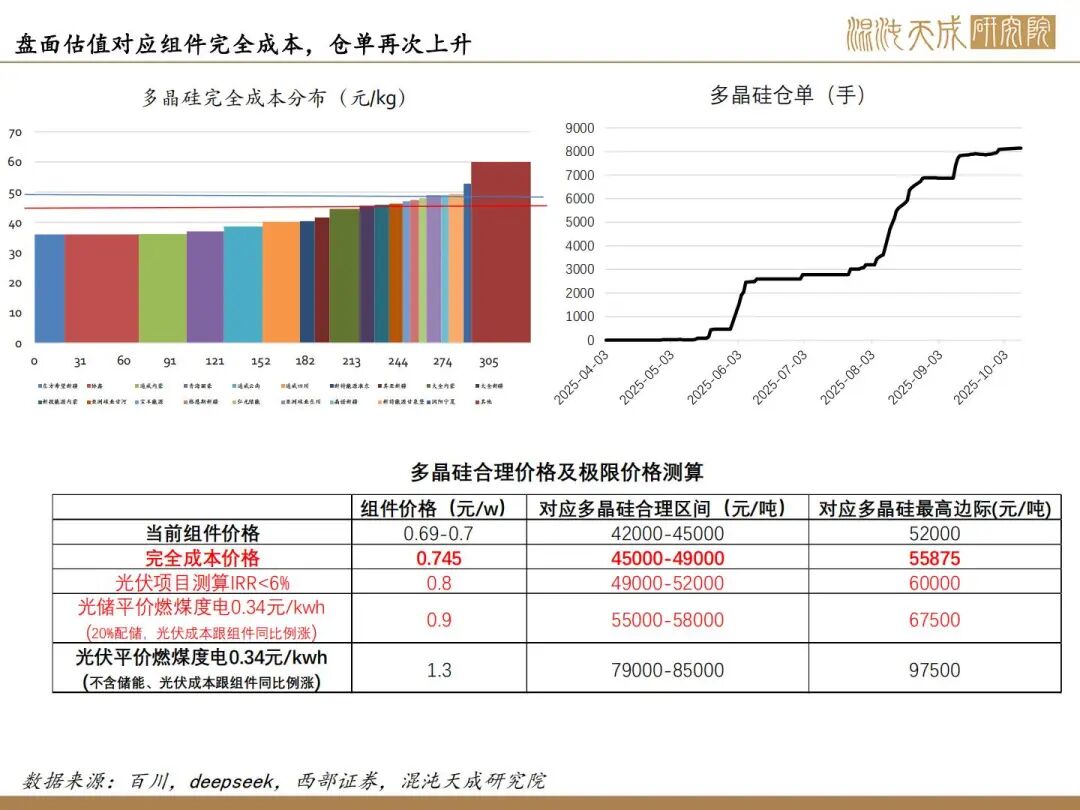

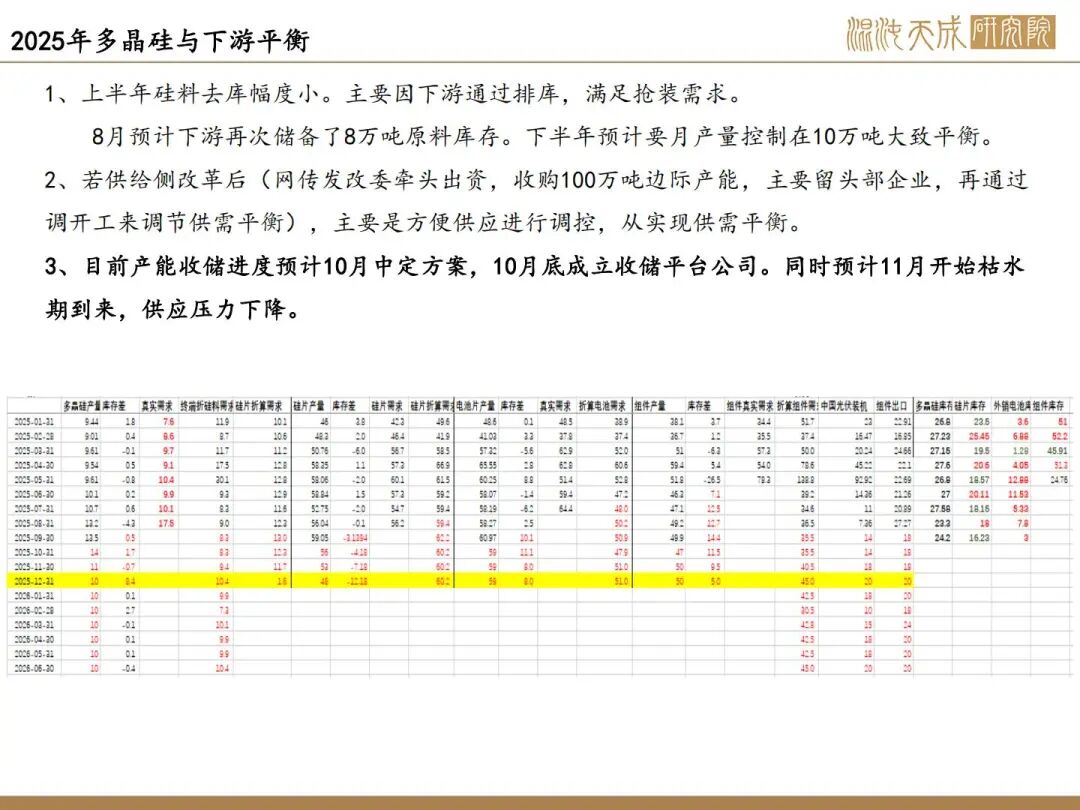

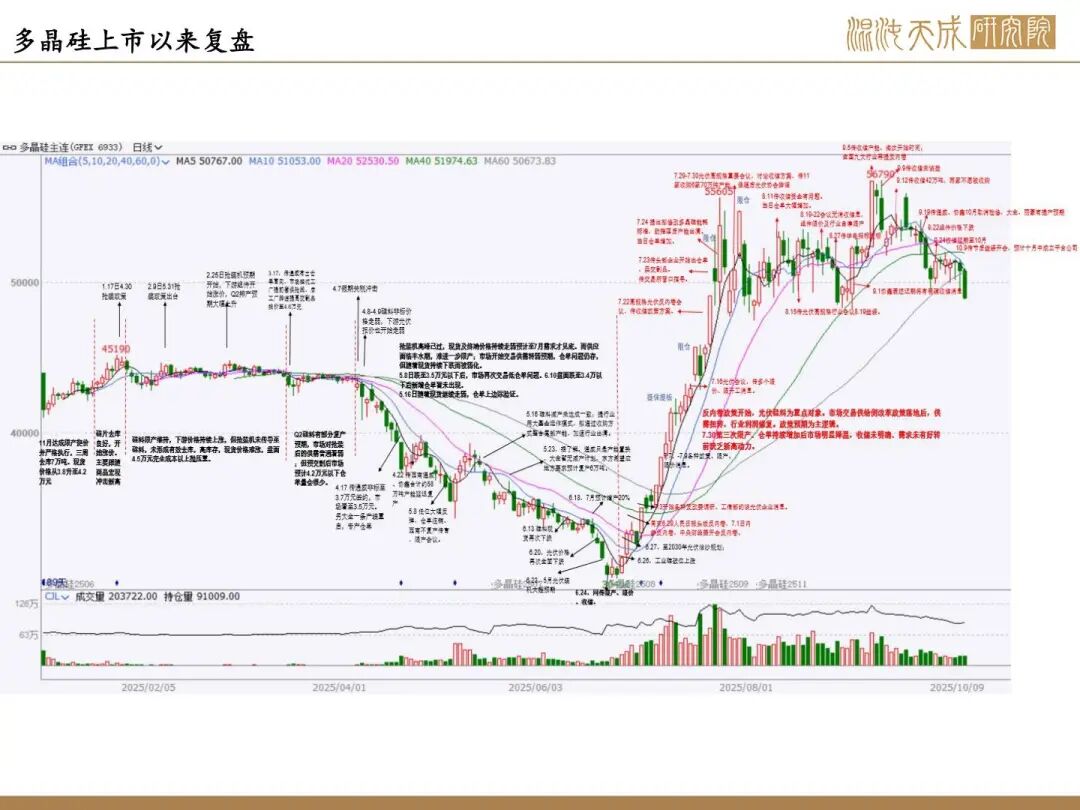

多晶硅:10月产量不减,但收储再传推进消息,弱现实强预期

1、反内卷驱动,收储预计延期至10月。周末传各个达成一致,下周三平台公司进行工商注册,10月底前硅料企业正式签字,11月中完成各方投资额缴纳300亿元。

2、光伏股票和期货联动效应,光伏板块近期仍偏强。

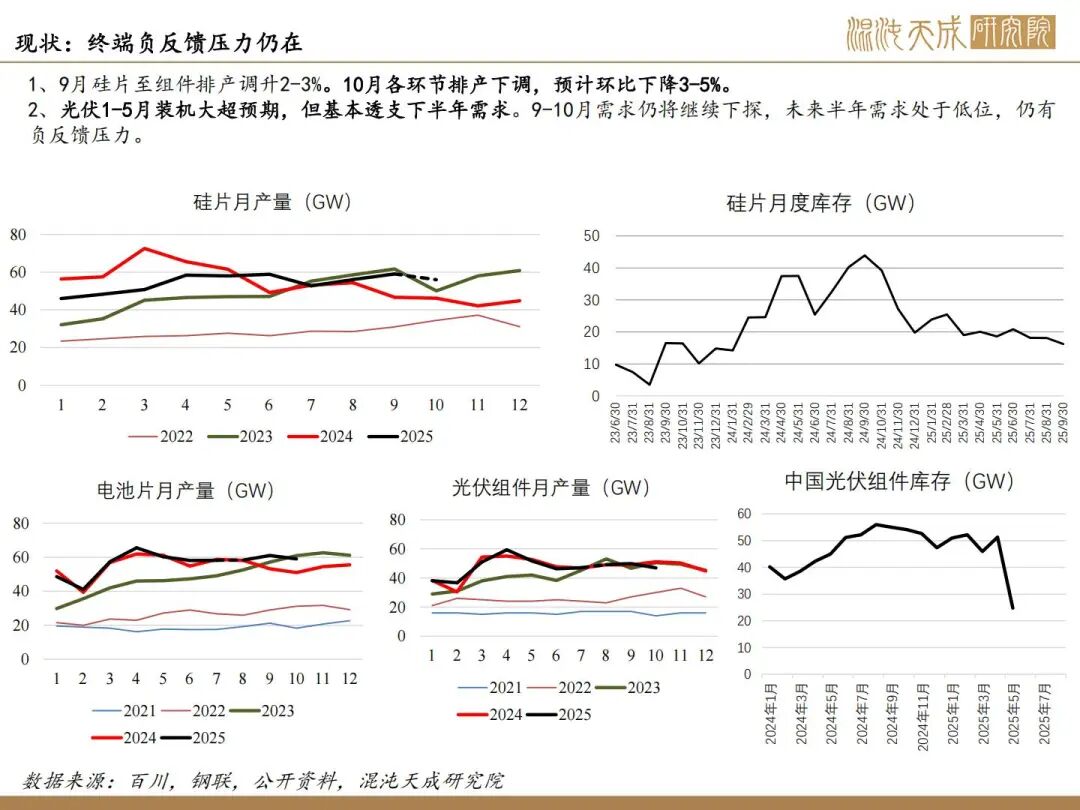

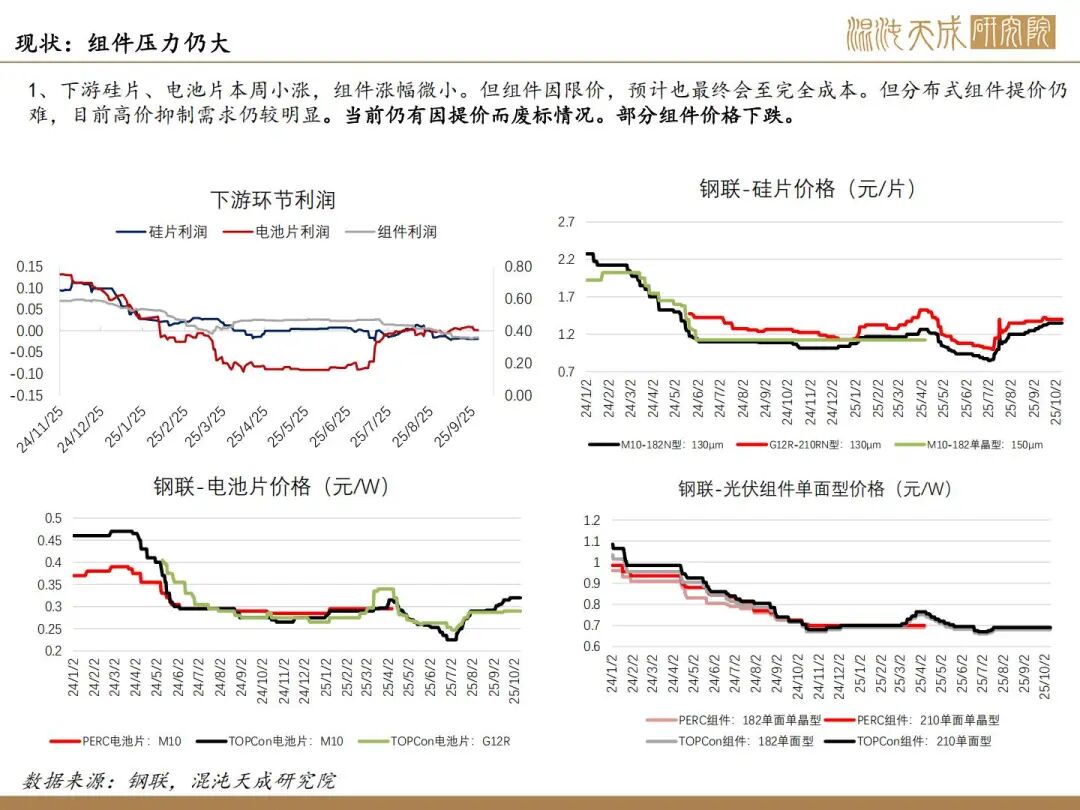

3、现实仍为高供应弱需求高库存,但10月排产看产量升5%左右,11月西南进入枯水期产量有下降预期。下游10月排产预计下降3-5%。下半年装机预期差,终端仍在探底,有负反馈压力。

结论:下跌主因收储不明确,现实供需压力上升。但考虑硅料有明确收储预期,反内卷仍是中期交易主线,远月结构上仍看多。10月若收储继续推进,远月仍有冲高动力;若收储继续延期,盘面仍会面临持续回调,11月合约关注4.9万附近支撑,12月及以后合约关注5.1万元附近支撑,但11月西南电价抬升,供应压力不大预计支撑较强。

下周关注点:反内卷收储推进情况,限产、限价政策,仓单量

能化组:

田大伟

Z0019933

18818236206

开户加入我们!

加入知识星球!