恒力期货能化日报20250724

一眼通

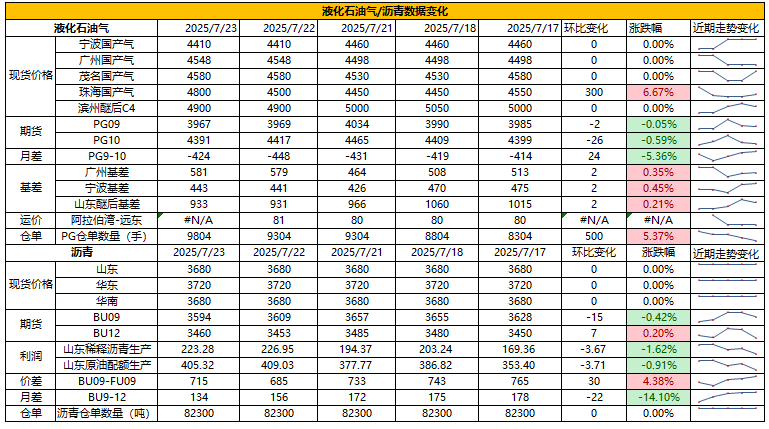

油品

LPG

方向:震荡偏弱

逻辑:

1.本周国内商品量为量52.53万吨,较上期减少0.52万吨,降幅0.98%。炼厂库容率25.92%,环比增加0.75%。港口库存320.67万吨,环比增加5.29%。

2. 燃烧需求下降,化工需求环比改善。PDH开工率71.78%,环比涨9%。MTBE开工率67.63%,环比上涨0.77%。烷基化开工率44.37%,环比降0.06%。

4. 现货持稳,山东民用气4630元/吨,华东民用气4443元/吨,华南民用气4590元/吨。

风险提示:宏观因素影响。

沥青

方向:09[3500,3700]

逻辑:

1.本周产量为52.5万吨,环比下降4.1万吨。8月份国内沥青地炼排产量为128.2万吨,环比下降20.7万吨,降幅13.9%。6月份国内沥青总产量为241万吨,环比下降9.3万吨,降幅3.7%;同比增加38.8万吨,增幅19.2%。

2.社库185万吨,厂库75万吨,库存同比低位。山东现货3700元/吨附近。炼厂周出货量41.5万吨,环比增加0.2%。北方刚需为主,南方部分地区降雨限制下游需求。

风险提示:宏观因素影响。

芳烃

PX

方向:偏多

盘面:

1、PX09合约收盘价6860(+8,+0.12%),日内减仓5165手至11.87万手;

2、PX9-1月差+84(-12),PX09-CFRC 为-88(-4);

3、仓单0(-)。

基本面:

1、实货:PX CFRC 842美元/吨(-1),PX商谈价格僵持,实货10月在840有卖盘;纸货9月在833/834商谈,9/1换月在+5有成交;

2、估值与利润:MOPJ价格为567美元/吨(+1),PXN $275(-2);

3、供给:国内PX周度负荷81.1%(-0.2pct),亚洲PX周度负荷73.6%(-),天津石化39万吨装置7月22日检修,预计10月中旬重启,盛虹7月中旬因故障常减压和重整有降负荷,其400万吨px负荷目前也略有降负;韩国SKGC 一套歧化计划从7月中旬检修一个月,对应PX产能37.5万吨;马来西亚Aromatics 55万吨装置计划8月检修1个月;

4、需求:PTA负荷79.7%(-),海伦石化320万吨PTA新装置预计7月下旬投产一半产能,逸盛大连两套合计600万吨装置7月初降负至9成,7月6日附近恢复,逸盛海南200万吨装置预计8月1日起停车改造3个月;

5、下游:PTA现货加工费254(+47),长丝平均产销7-8成附近,短纤平均产销58%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

方向:偏多

理由:宏观情绪偏强,下游产销转好。

盘面:

今日09合约以4784收盘,较上一交易日结算价上涨0.25%,日内减仓19480手至103.03万手,TA9-1价差为+4(-6)。

基本面:

1、实货:现货市场商谈氛围一般,现货基差偏弱,7月货在09+0~5附近商谈,PTA现货加工费254元/吨(+47),PTA 09盘面加工费291元/吨(+7)

2、供给:PTA负荷79.7%(-)。海伦石化320万吨PTA新装置预计7月下旬投产一半产能,逸盛海南200万吨装置预计8月1日起停车改造3个月,听闻逸盛大连一套225万吨装置8月有检修计划;

3、需求:下游聚酯负荷88.5%(-0.3pct);江浙终端开工率小幅下调,其中加弹下降至61%(-1pct)、江浙织机下降至56%(-2pct)、江浙印染开机维持至67%(-)。江浙涤丝今日产销分化,DTY和个别FDY相对较好,POY走弱明显,至下午3点半附近平均产销估算在7-8成,今日直纺涤短销售一般,截止下午3:00附近,平均产销58%,今日轻纺城市场总销量443万米(-54)。

策略:关注做多TA加工费。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏多

理由:情绪主导盘面走强,主港维持低库存。

盘面:

今日EG2509合约收盘价4436(+6,+0.14%),日内减仓6180手至26.25万手,EG9-1价差为0(+6)。

基本面:

1、现货:目前现货基差在09合约升水63-66元/吨附近,商谈4479-4482元/吨,下午几单09合约升水64元/吨附近成交。8月下期货基差在09合约升水60-63元/吨附近,商谈4476-4479元/吨;

2、库存:截至7月21日,华东主港地区MEG港口库存总量45.93万吨,较上周四降低3.47万吨;较上周一降低1.84万吨;

3、供给:乙二醇整体开工负荷66.2%(-1.37pct),其中合成气制乙二醇开工负荷70.21%(-2.92pct),内蒙古中化学30万吨装置目前重启中,预计7月底出料,此前于3月23日跳停;陕西榆能40万吨装置7月21日附近重启,此前于6月28日附近按计划检修一条线;内蒙古建元26万吨装置7月16日因为设备问题临时停车,7月21日重启;阳煤寿阳22万吨装置7月22日附近重启,此前于6月5日停车检修;

4、需求:下游聚酯负荷88.5%(-0.3pct);江浙终端开工率小幅下调,其中加弹下降至61%(-1pct)、江浙织机下降至56%(-2pct)、江浙印染开机维持至67%(-)。江浙涤丝今日产销分化,平均产销估算在7-8成,今日直纺涤短销售一般平均产销58%,今日轻纺城市场总销量443万米(-54)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

尿素

方向:震荡偏弱

逻辑:本次反内卷去产能的炒作带动尿素盘面快速上涨,但由于实质性影响较小,情绪逐渐降温后今日尿素再次回归前期水平。北方农业需求接近尾声,期货市场转弱后下游采购积极性同步减弱,复合肥成品库存支撑下对尿素需求也较为有限,整体需求多为刚需,而供应持续保持在高位水平。本周期国内尿素企业库存5.88万吨,较上周减少3.67万吨,环比减少4.10%,延续下降,主要受区域性农业需求继续拿货及出口企业出口订单集港的影响,不过库存去化速度相较于上期有所放缓。当前消息频出情绪易反复,出口预期依旧提供一定支撑,弱现实强预期博弈下,盘面预计震荡偏弱,09继续关注1700-1820区间,重点跟踪出口相关消息和宏观政策调整。

风险提示:宏观扰动、出口政策变动、投产超预期。

甲醇

方向:谨防高位回落。

理由:待利多情绪消退,将逐步回归基本面压力。

逻辑:从上周五化工老旧装置摸底评估政策,到本周二的煤矿生产情况核查政策,市场情绪较好提振期价,甲醇上探明显。但本周以来,港口基差已经转负,将抑制盘面高度。内地市场方面,7月有北方集中检修支撑已经开始削弱,且甲醇原料成本抬涨可能抑制下游采购积极性。整体来看,淡季不适合高估值,港口还有累库压力,双焦走强推动MA09反弹的行情持续时长存疑,预计将逐步回归基本面压力抑制状态。观点上,港口压力将制约期价高度,等待MA09偏多情绪将出清,谨防高位回落;关注关税战后续。

风险提示:油价异动、关税战后续。

盐化工

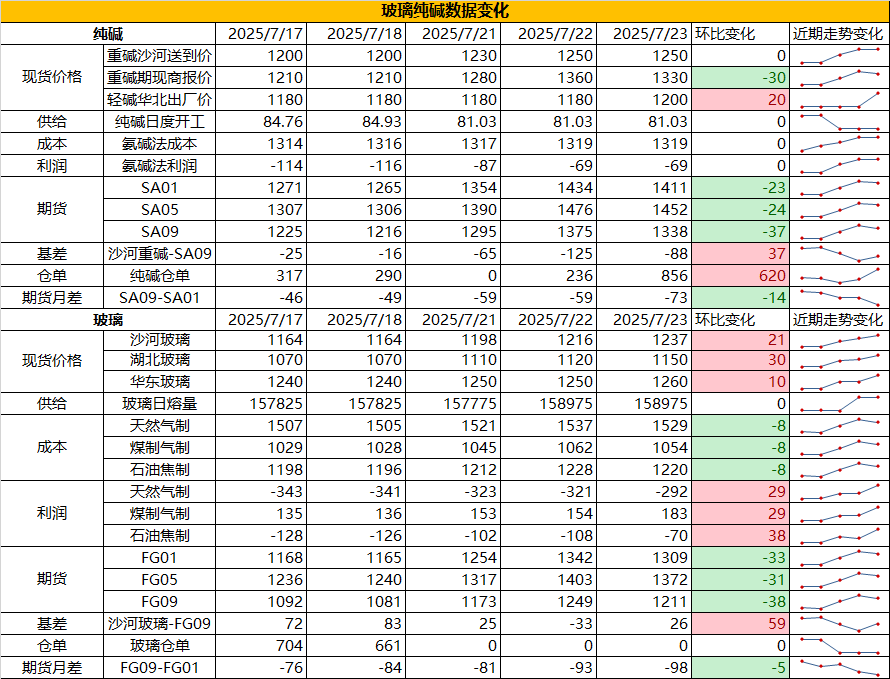

纯碱

方向:单边暂观望

行情跟踪:

1.近期盘面情绪多跟随消息变化,目前盘面仍存在无风险套利空间,期现商买货抛盘面,也就导致现货流动性被锁在盘面上,部分厂家封单,目前仍是情绪主导一切。

2.长周期看,纯碱下游光伏玻璃已在减产进程中,浮法玻璃自身供需过剩,且政策端存在指引其淘汰落后产能的情况下,纯碱下半年刚需仍是走弱的过程,而其自身大投产仍在推进,行业供需过剩下行业价格天花板将逐步拉低。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:远月多玻空碱

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:单边暂观望

行情跟踪:

1.近期盘面情绪多跟随消息变化,现货仍在上涨,但本轮正反馈行情中,中下游均已大量备货,后续继续超额补库的概率较低,短期现实端向上驱动不强,现货难持续跟涨盘面。

2.长周期看,二手房市场改善不明显,对应到地产资金压力仍大,城市更新或能带给玻璃一定的需求,但整体占比较小,在当前玻璃供应未有大规模冷修的情况下,改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:远月多玻空碱

风险提示:地产政策变化,宏观情绪变化

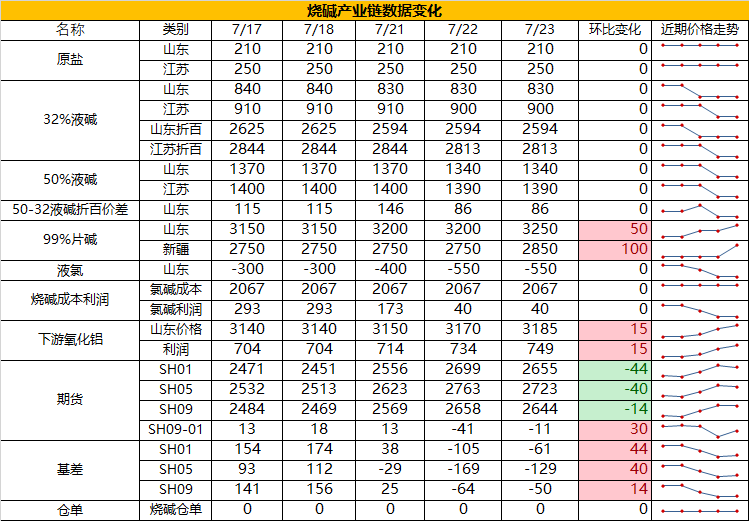

烧碱

方向:震荡偏强

行情跟踪:

1.目前商品情绪面占主导,现货暂时稳定,由于下游已完成一轮补库且仍处于下游需求淡季的情况下,对当前高价相对抵触,但考虑到夏季液氯下游故障频发,液氯需求难走强,氯碱厂家开工提升存制约,烧碱下方也存有支撑。

2.下半年烧碱处于供需两旺格局,新投产将会增多,而下半年国内仍有氧化铝新投产,同时海外印尼等地区也存在烧碱下游投产,烧碱的国内刚需及出口需求仍是增加趋势,关注阶段性供需错配行情。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:烧碱新投产

策略建议:不建议追高

风险提示:宏观情绪变化

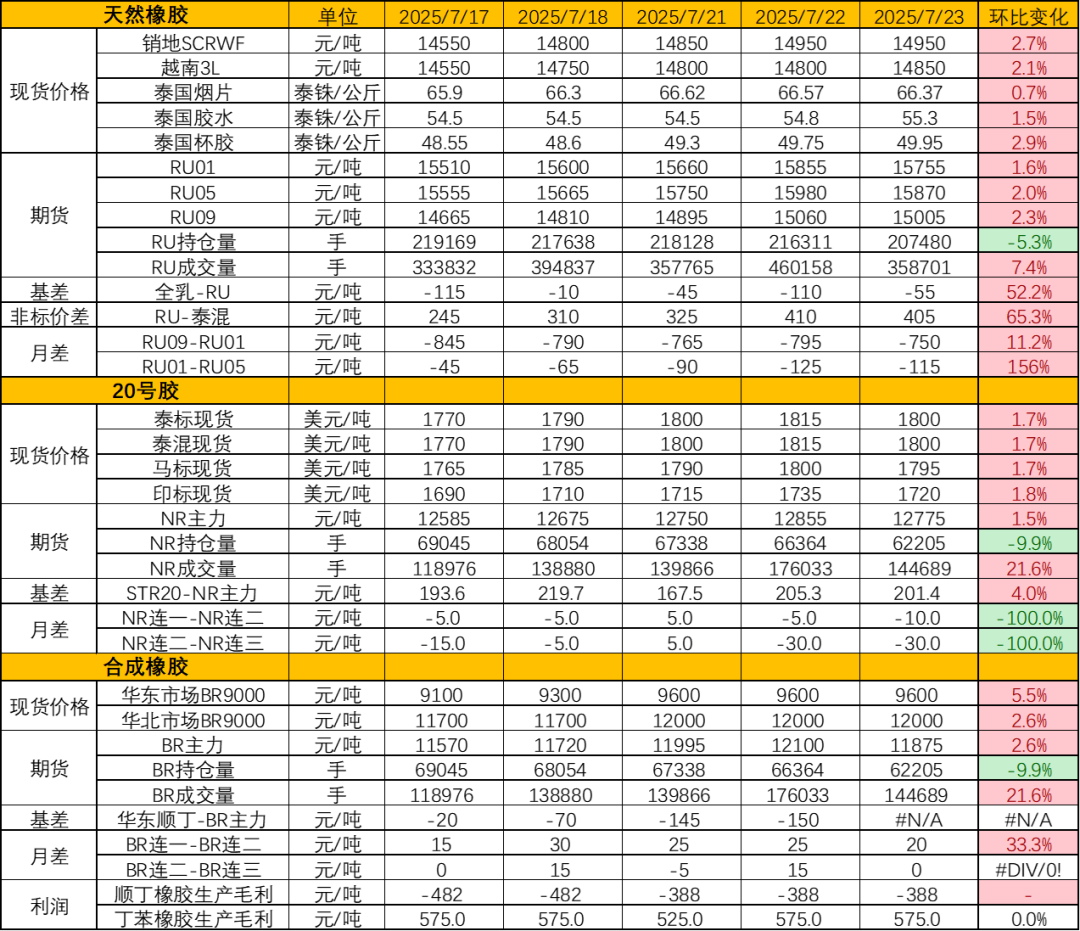

橡胶系

橡胶

方向:震荡

逻辑:过去两周天然橡胶基本面变化有限,市场行情主要由转暖的宏观氛围主导,整体商品上行,带动胶价呈现减仓上行态势。截至7 月13日,中国天然橡胶社会库存微增0.18万吨至129.5万吨,延续 “浅降深增” 趋势。半钢胎开工率虽环比回升2.34个百分点至68.13%,但同比仍降 11.96%,山东轮胎厂集中检修、温州发泡厂开工率跌至30%-40%。跨品种方面,RU-NR(含税)在税差基本打完后迎来了一波反弹。这一方面得益于国内外产区多雨天气扰动,另一方面海南台风预警强化短期供应担忧。但加工厂仍处困境,海南全乳胶交割利润持续为负,云南胶水收购价周跌 8%,贸易商囤货意愿低迷。

基本面的角度而言,需求端现实依旧疲软,前期我们提到能给到RU09上溢价的原因主要是因为7、8月到港偏低,近月是没货的。今年4月以来,RU91价差波动范围约在-700到-900之间,处于近五年高位,一定程度上反映了现实没有盘面表现的那么糟糕。因此,目前橡胶的价格可以看作是前期过差的预期的修复+对下半年“金九银十”的预期的计价。接下来现实端需要关注的是产地原料向上能不能跟的住?或是雨水减少后,原料价格出现二次回调?而炒作预期的话,接下来还有7月的政治局会议,宏观的暖风仍在。

操作上,在商品情绪未转向前不建议主动做空,临近换月,可在RU09回调至14500以下逢低短多,获利即止;RU2601可关注做空机会,RU91价差或在-800~-900 区间震荡,适合短线操作。期权方面,因减仓上涨导致整体波动率未起,回调后可布局 09 合约虚值看涨期权。下周需关注台风对海南产区的影响及宏观利好持续性,虽短期产区天气与情绪支撑胶价偏强运行,但美国对华轮胎关税暂缓期 8 月到期、欧盟反倾销调查悬而未决,出口订单存疑,库存累库压力仍可能限制涨幅。

策略:RU91价差或在-800~-900,RU09回调至14500以下逢低短多。

风险提示:宏观情绪变化