恒力期货能化日报20250728

一眼通

煤化工

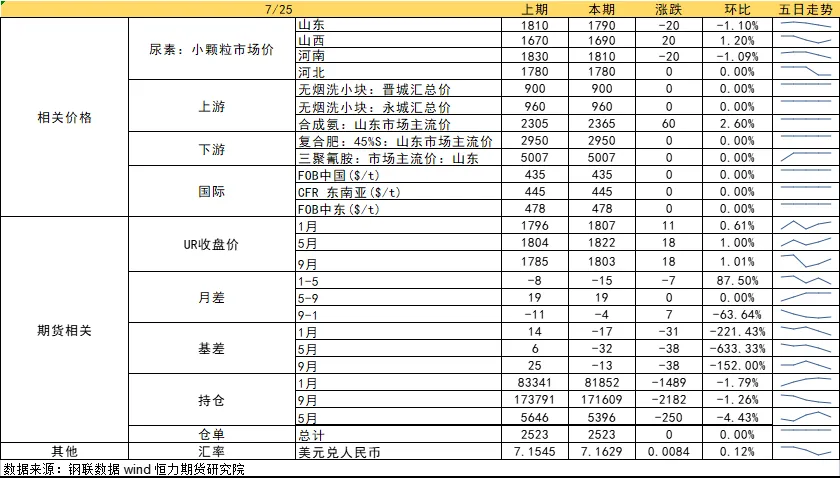

尿素

方向:追高谨慎

逻辑:北方农业需求接近尾声,期货市场转弱后下游采购积极性同步减弱,复合肥成品库存支撑下对尿素需求也较为有限,整体需求多为刚需,而供应持续保持在高位水平。本周期国内尿素企业库存5.88万吨,较上周减少3.67万吨,环比减少4.10%,延续下降,主要受区域性农业需求继续拿货及出口企业出口订单集港的影响,不过库存去化速度相较于上期有所放缓。昨日印度招标通告再出,消息频出情绪易反复,出口预期依旧提供一定支撑,弱现实强预期博弈下,盘面预计震荡偏弱,09关注上方1820压力位,重点跟踪出口相关消息和宏观政策调整。

风险提示:宏观扰动、出口政策变动、投产超预期。

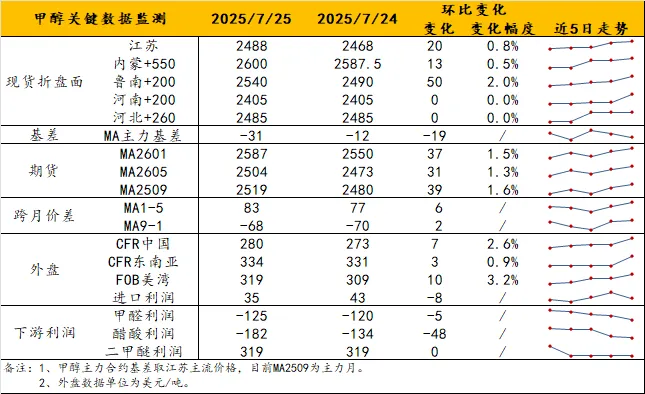

甲醇

方向:谨防高位回落。

理由:待利多情绪消退,将逐步回归基本面压力。

逻辑:双焦走势强劲,间接提振甲醇行情,但非自身利好使得MA09高位波动开始放大。本周以来,港口基差已经转负,将抑制盘面高度。内地市场方面,7月北方集中检修支撑已经开始削弱,且甲醇原料成本抬涨可能抑制下游采购积极性。整体来看,煤炭的情绪利好和基本面利好(去库)在双焦上得以释放,但与甲醇关联度比市场想象中得低。甲醇方面更多体现为金融属性,而其自身基本面给到的检修支撑已在弱化,港口累库利空预期将影响高价持续性。观点上,待双焦的情绪影响出清,期价高位回落风险开始加剧。另外,月底月初,逻辑或逐渐切换到新一轮关税战谈判上。

风险提示:油价异动、关税战后续。

盐化工

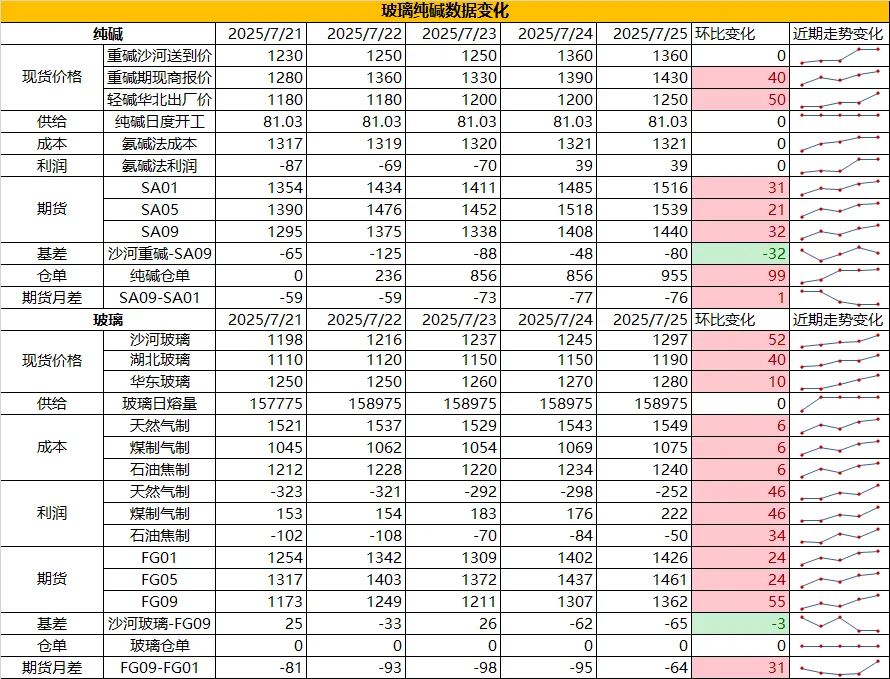

纯碱

方向:多玻空碱

行情跟踪:

1.周五交易所对焦煤限仓,使得整体商品情绪降温,纯碱盘面大跌,厂家报价维持前期上涨后价格,未有变化,前期中下游的大规模补库仍在支撑现货价格,带动现货短期库存高位去化。

2.长周期看,纯碱下游光伏玻璃已在减产进程中,而浮法玻璃政策端存在指引其淘汰落后产能,纯碱大方向刚需仍是走弱的过程,而其自身大投产仍在推进,价格上方空间难打开。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:远月多玻空碱继续持有

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:多玻空碱

行情跟踪:

1.周五夜盘大跌后,周末贸易商开始降价抛货,短期市场情绪降温,而从政策面看,配合落后产能的政策,玻璃的供应端可能会存在减量,年内若考虑进这部分产能淘汰,会带给玻璃一定的底部支撑,但需求端目前还未有较好的政策拉动来配合。

2.长周期看,二手房市场改善不明显,对应到地产资金压力仍大,当前玻璃需求逐步从新房需求转型至二手房及城市更新需求,但整体改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:远月多玻空碱继续持有

风险提示:地产政策变化,宏观情绪变化

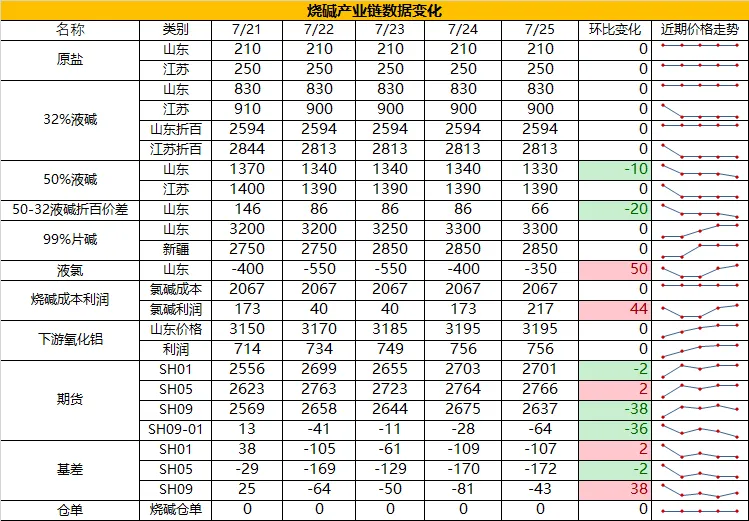

烧碱

方向:暂观望

行情跟踪:

1.现货价格相对稳定,由于非铝下游仍处于需求淡季,对当前高价相对抵触,但考虑到夏季液氯下游故障频发,液氯需求难走强,氯碱厂家开工提升存制约,烧碱下方也存有支撑。

2.下半年烧碱处于供需两旺格局,新投产将会增多,而下半年国内仍有氧化铝新投产,同时海外印尼等地区也存在烧碱下游投产,烧碱的国内刚需及出口需求仍是增加趋势,关注阶段性供需错配行情。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:烧碱新投产

策略建议:暂观望,观察01多烧碱空纯碱的机会

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:泰柬7 月 24 日边境冲突引发市场对天然橡胶供应的关注,冲突主要波及泰国素林府(橡胶产量占其全国约 1%),乌汶府是否受影响尚未确认(若波及则占比约 2.8%),柬埔寨奥多棉吉省橡胶产量占比亦低。从历史看,2008 年类似冲突持续三年但强度低,货物正常流转,短期更多是情绪扰动,实际供应冲击不大。

基本面方面,泰国杯胶价格回升至50 泰铢以上,但胶水价格涨幅有限,显示胶水量充足,泰国、越南态势一致;国内产区多雨干扰割胶,本周中国天然橡胶社会库存降 0.6 万吨至 128.9 万吨(深色、浅色胶同降),青岛港入库量环比降 34%,部分轮胎企业按需采购,但下游整体出货平淡,半钢胎产能利用率环比升 1.93 个百分点至 70.06%,库存仍小幅攀升,需求端未见明显改善。宏观层面,商品市场整体偏暖带动胶价上行。雅江项目利好基建,而基建将会带动重卡的销量,进而进一步刺激对橡胶的需求。站在资金角度看,相比于其他和基建相关度高的品种,橡胶的绝对价格并不高。短期的地缘冲突进一步激发了资金做多橡胶的动力,但持续性待考。

操作上,RU09 需关注交易所套保审批(上半年 NR 挤仓后审批趋严),当前19万吨全乳仓单扣除 8 万吨交储后可流通量偏低,叠加近期仓单注销,需跟踪下周动态;NR 近月仓单少但接货清淡,呈小幅 C 结构,矛盾缓和。单边追多需谨慎,15500 以上有一定压力。后市维持中性,三季度或有天气、关税等炒作点,需关注产区天气转好后的上量情况及需求实际改善,突破压力位需供需端明确利好支撑。

策略:RU91价差或在-800~-900。

风险提示:宏观情绪变化