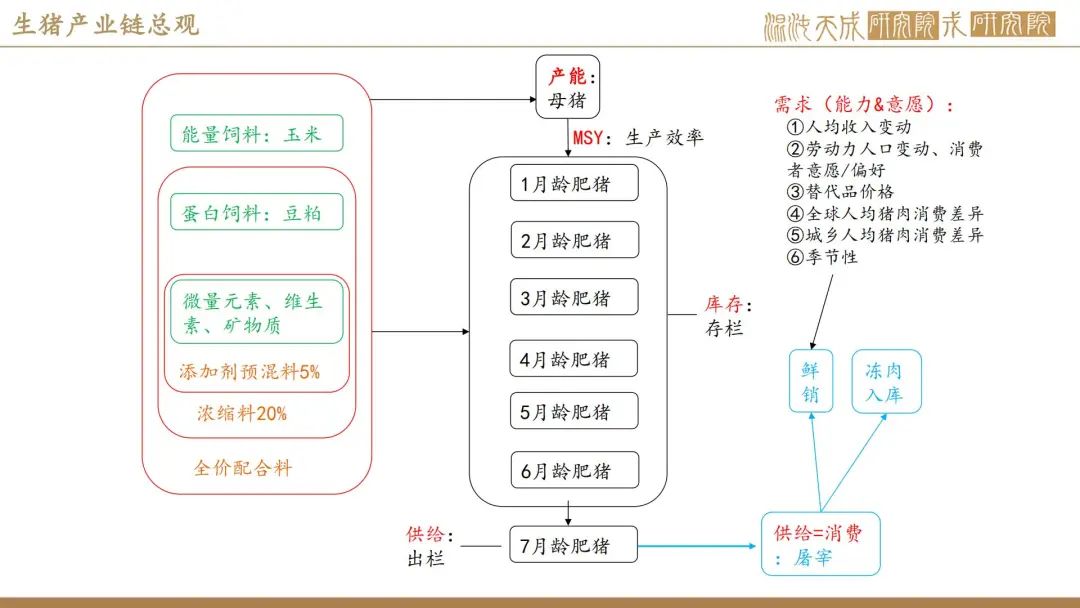

【生猪周报】均重去化不及预期,情绪反转下现货逆势反弹

2025年6月28日 农产品-生猪

均重去化不及预期,情绪反转下现货逆势反弹

观点概述:

供给端(中性偏空):短期降重节奏趋缓 供应压力继续后移

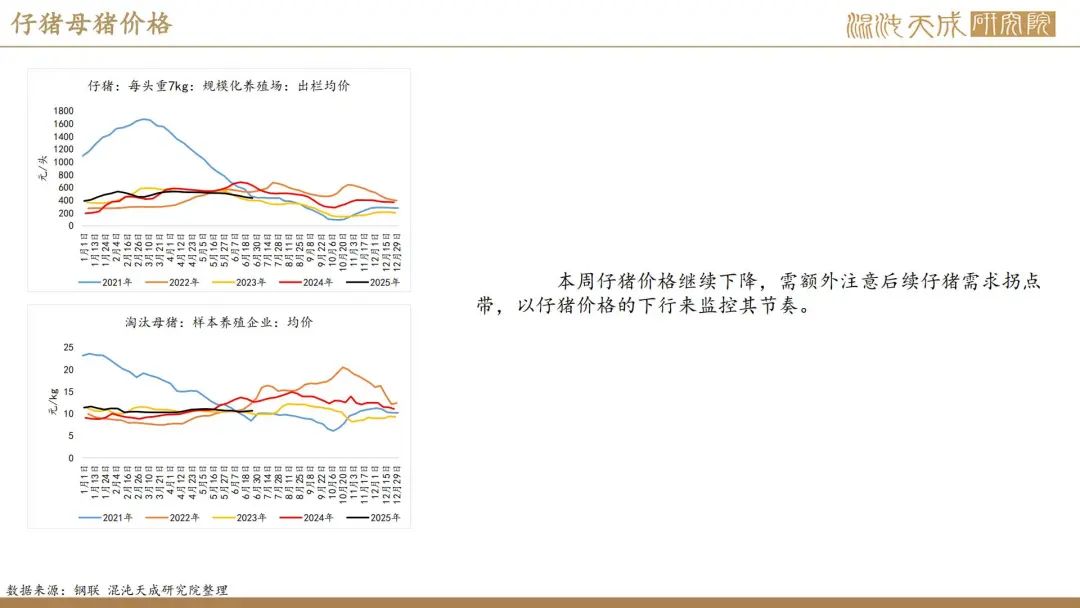

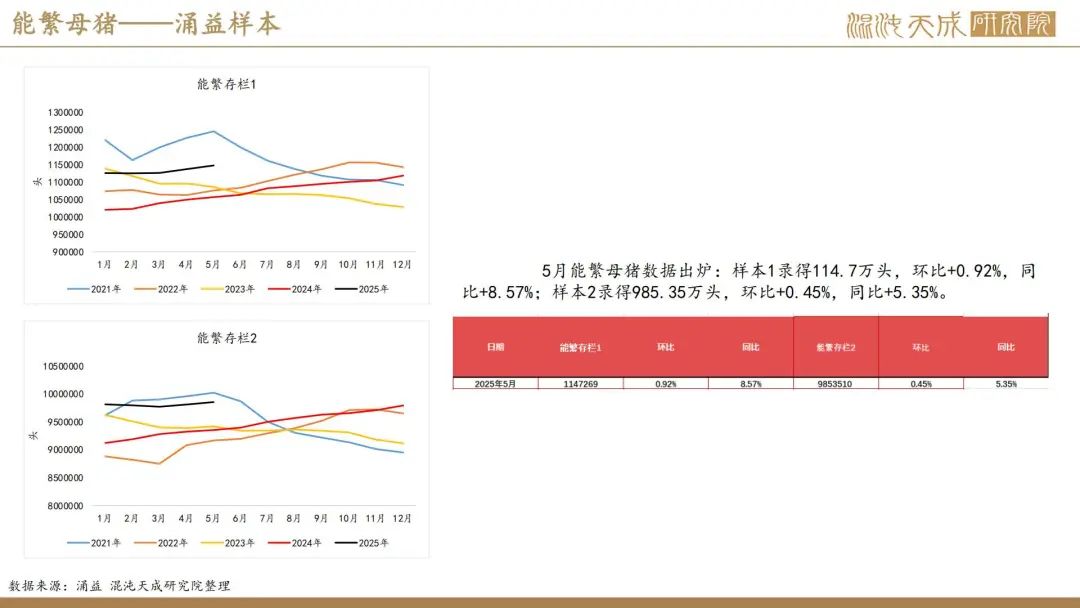

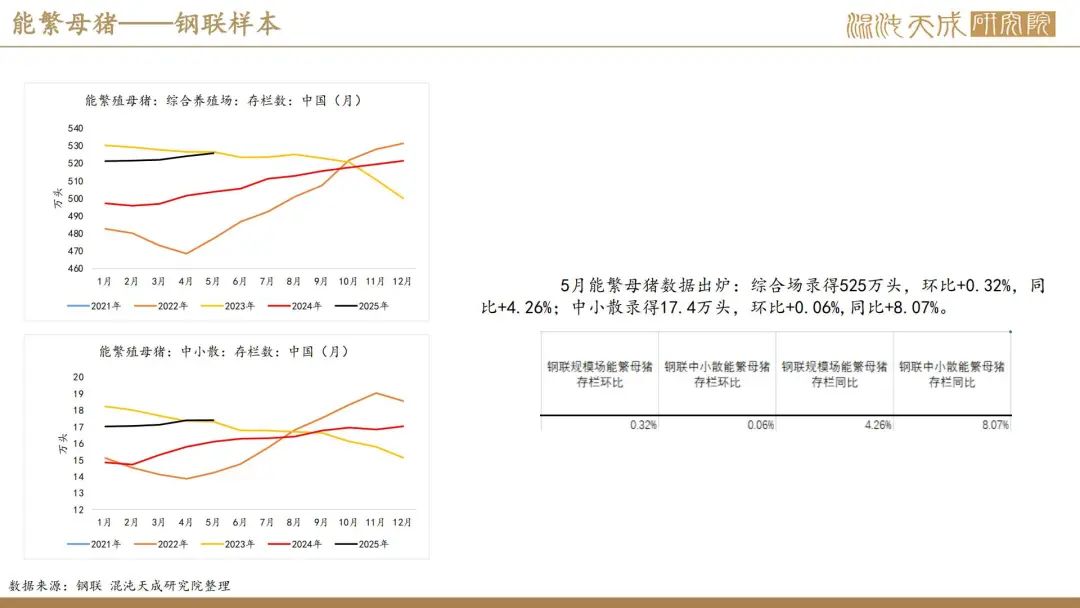

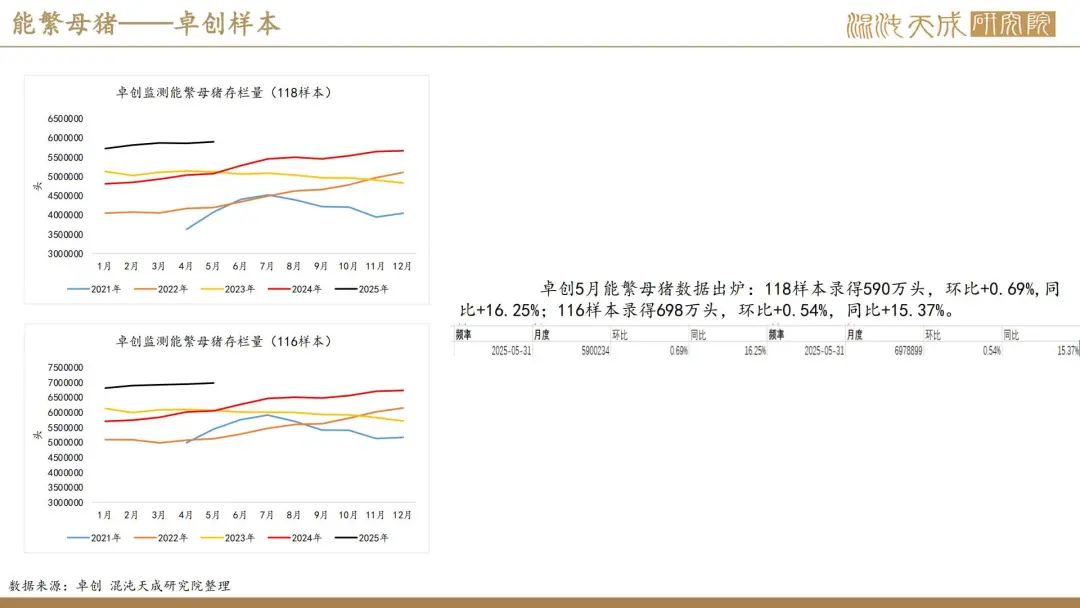

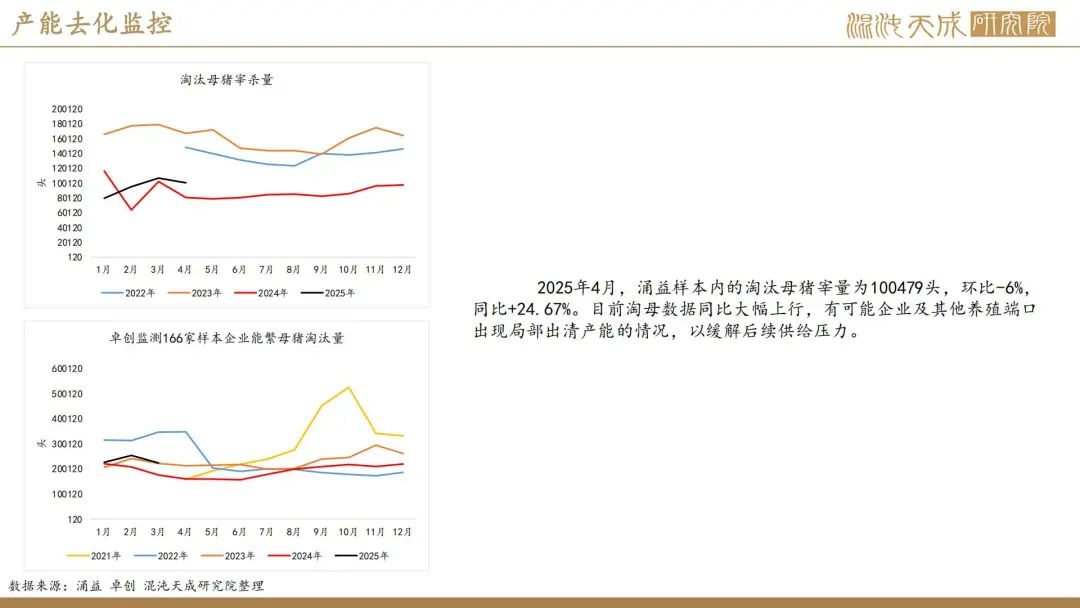

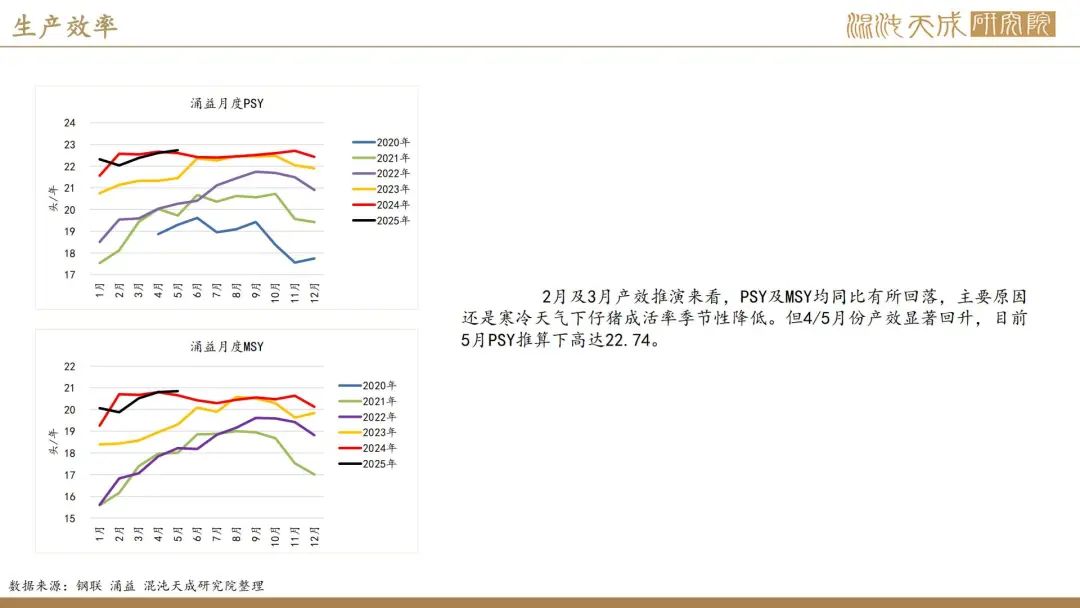

产能来看,各机构样本内能繁存栏数环同比继续显著增长,产能去化周期远未到来。产效方面,以机构数据推算,一季度有仔猪减损的情况存在,或是天气较寒冷,或是规模场主动调整了配种率,2月份PSY环比下降的比较明显。但到二季度,PSY回升亦显著,2025年5月样本内PSY达到22.74。

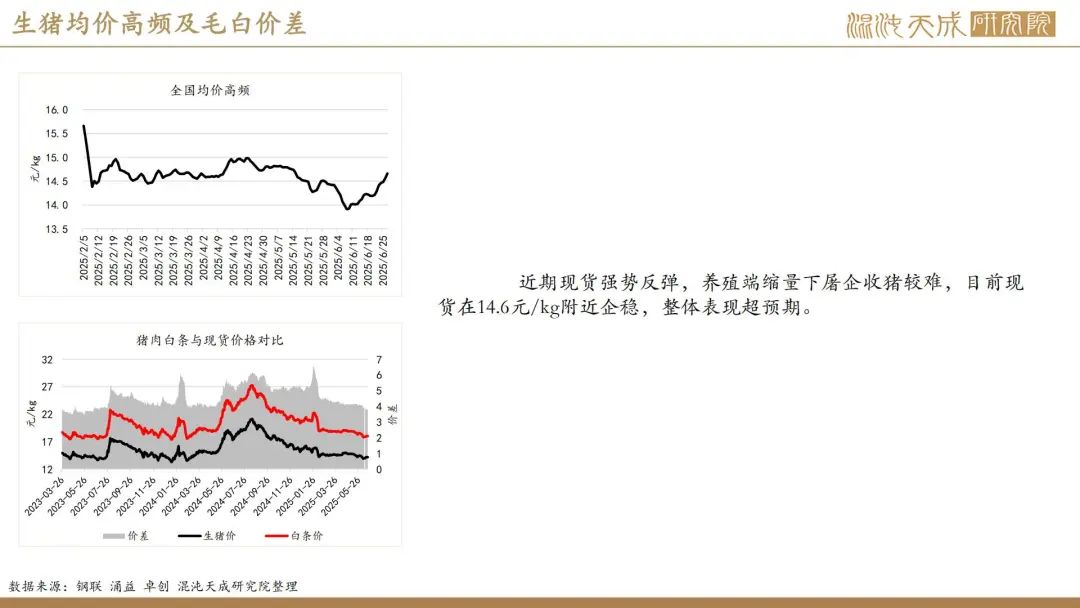

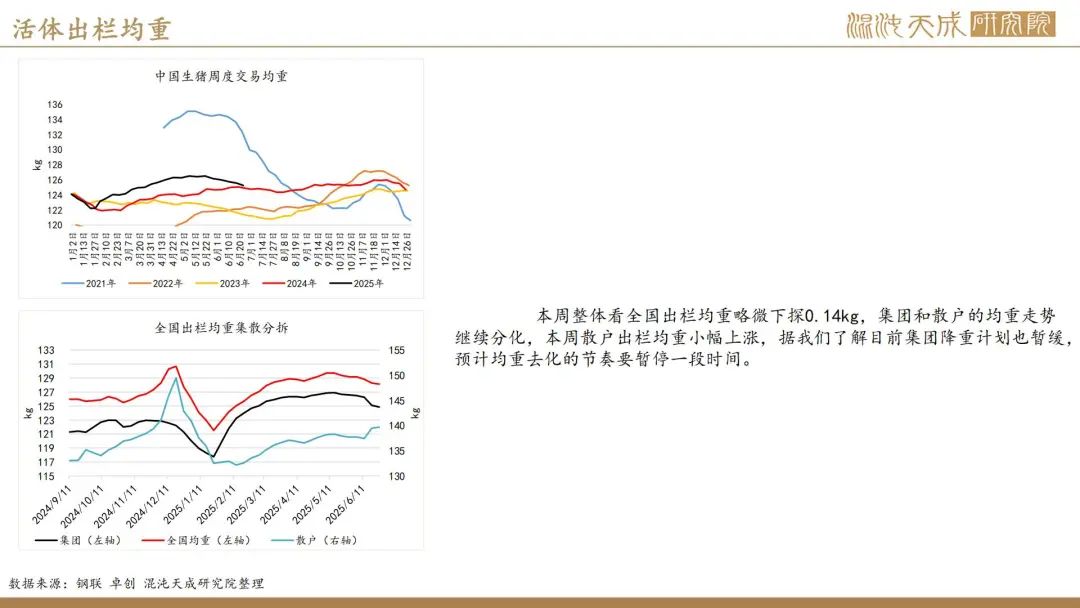

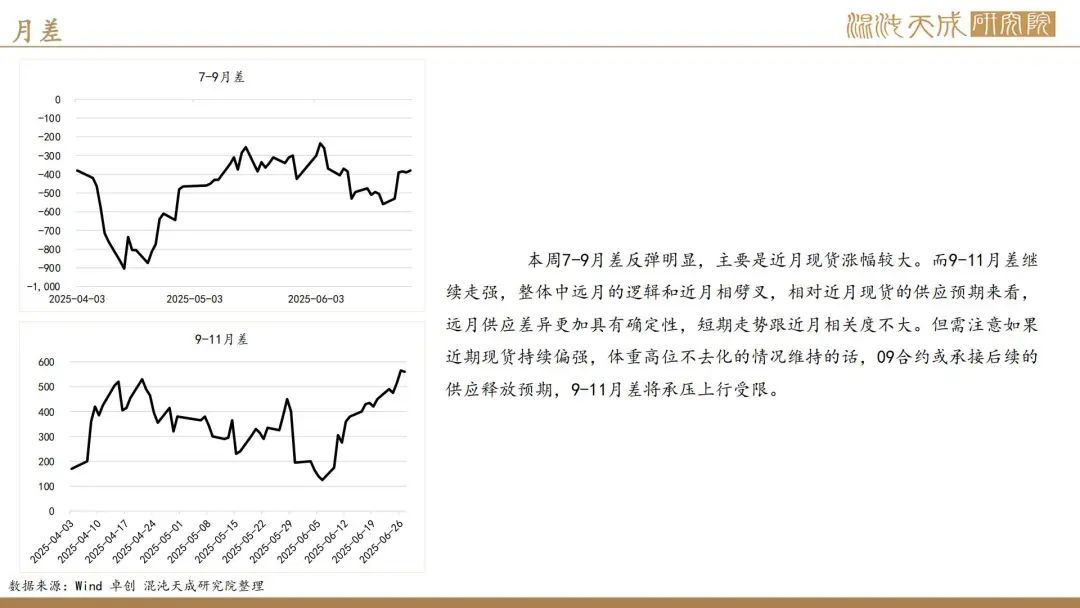

本周整体看全国出栏均重继续下探0.14kg,集团均重和散户均重继续分化。据我们了解,目前集团降重计划延后,散户均重保持小幅累计,整体走势与预期偏差较大,供应继续维持继续后移的逻辑。短期均重如果继续逆势保持高位,后续供压将在预期之上继续叠加。

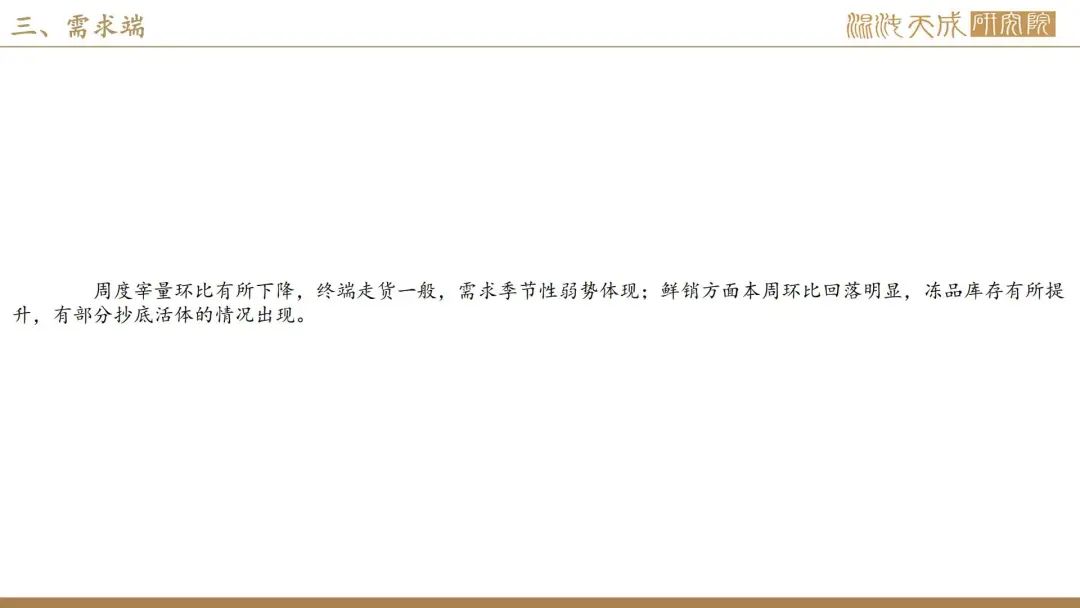

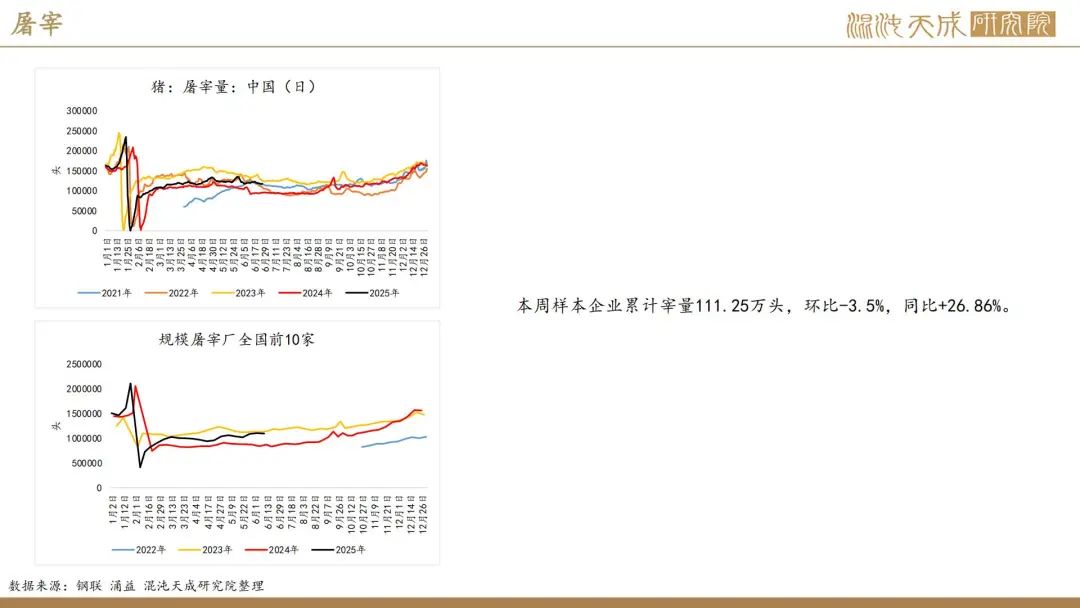

需求端(中性偏空):周度累计屠宰环比回落 季节性需求淡季体现明显

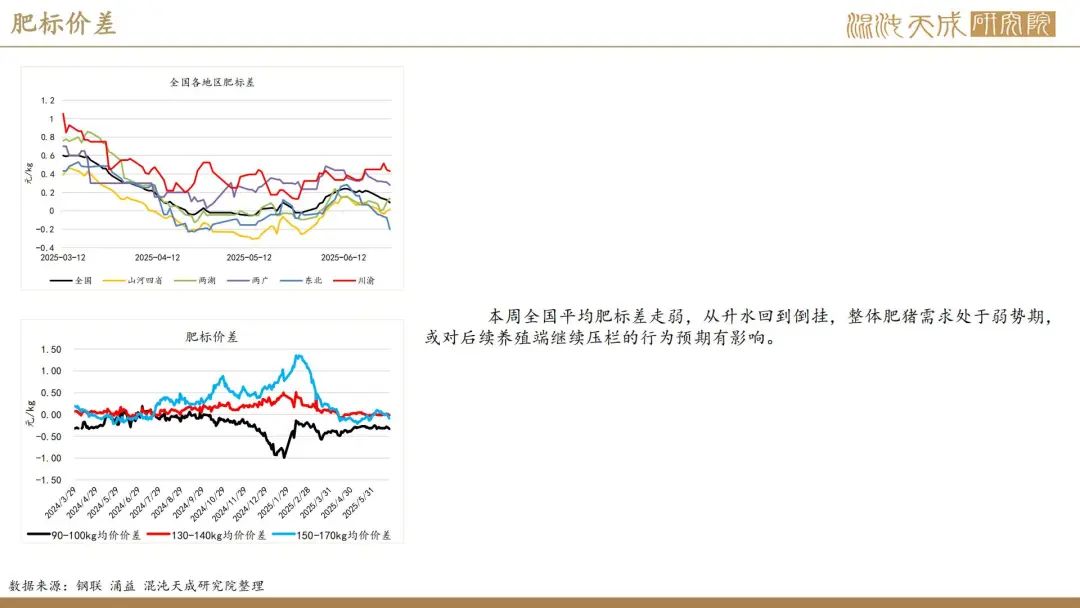

屠宰方面,本周累计宰量环比回落明显。涌益数据显示,本周周度屠宰样本宰杀量111.25万头,环比-3.5%,同比+26.86。二育方面,本周二育销量0.9%左右,保持低位。二育栏舍利用率综合来看在45%-50%的区间,居于高位,整体看二育目前进场意愿较弱,加之目前标猪价格偏强肥猪价格偏弱,二育或伺机出栏为主。

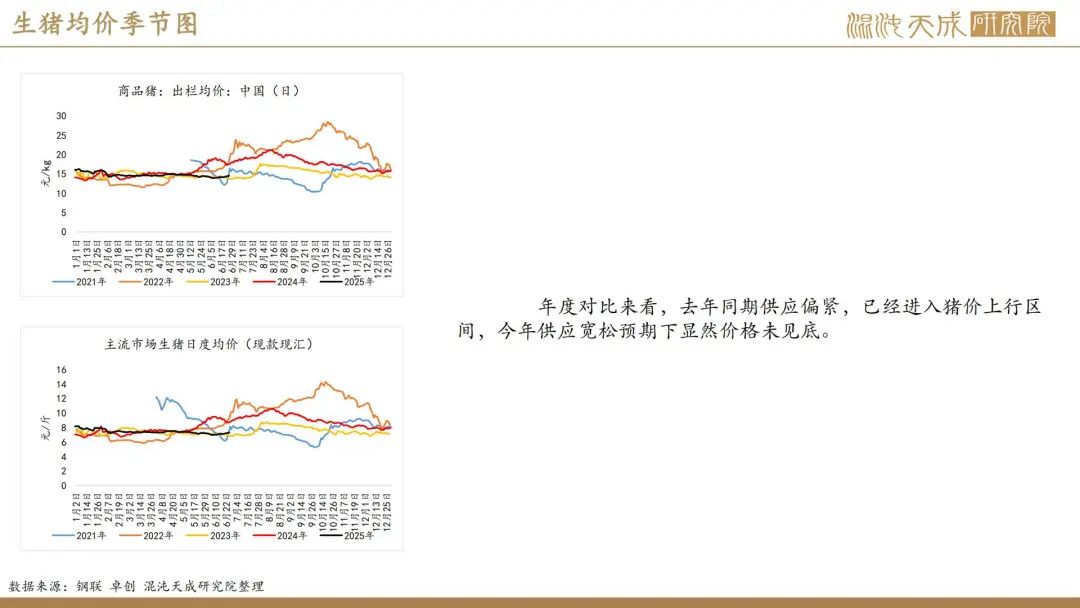

总结(震荡):期现走势或发生分歧 供应后移逻辑下需警惕现货急跌

总的来说,我们认为生猪市场目前出现短暂的供需双弱格局,基于后续变化,我们可能短期看跌现货但不看空09合约估值。养殖端目前逆势累重,整体降重计划继续延后,加之短期二育栏舍利用率处于高位而没有进场承接的意愿,预计后续供应压力有倾泻的可能性存在。需求端,目前季节性淡季体现明显,尽管肥猪存栏处于历史低位,肥标差亦有所回落而倒挂,对标猪价格支撑有限。故而总体来看短期的供需双弱格局或即将发生变化,养殖端在三四季度将面临较大的库存压力,短期均价持续反弹的局面或暂停,需关注供应节奏上是否存在短期再集中释放一轮的可能。

策略及技术建议:

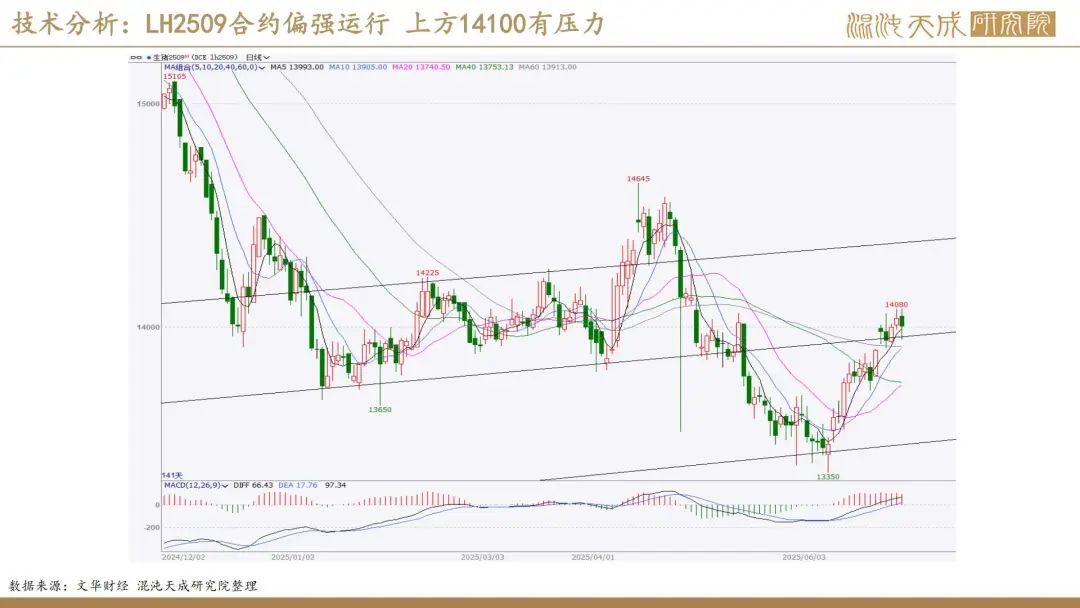

9-11月差正套继续持有,下周重点关注均重情况,如果没有继续降重建议减少09多单。

风险:

供应节奏有变、养殖端情绪变化、四季度出现瘟疫、环保政策变动

本周新闻:

1.机构分析:周度养殖利润有所反弹(涌益咨询)

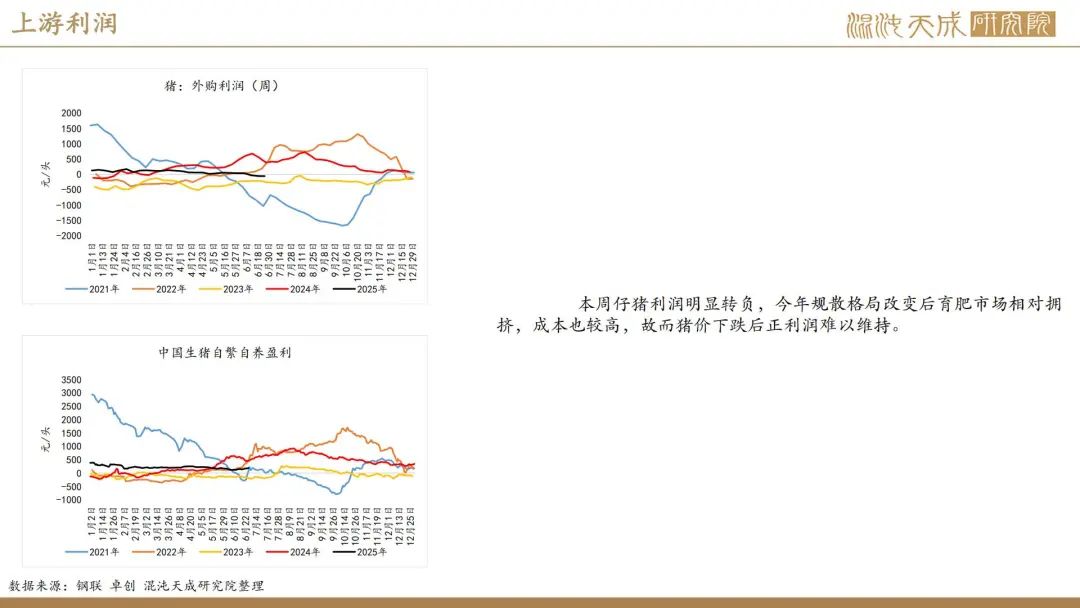

自繁自养:本周自繁自养模式母猪50头以下规模出栏肥猪利润为126.86元/头,较上周增加28.08元/头;5000-10000头规模出栏利润为116.61元/头,较上周增加28.1元/头。

外购仔猪育肥:本周外购仔猪育肥出栏利润为-2.56元/头,较上周降低28.08元/头,本周利润转负。

本周两种养殖模式下,生猪出栏利润增加,外购仔猪育肥利润倒挂。周内成本变动不大,出栏均价14.4元/公斤,较上周上调0.23元/公斤,为出栏利润增加的主要原因。另外,1月中旬,放养公司及养户采购仔猪积极性较强,而仔猪供应商外销量较少,支撑仔猪价格走高,从而导致本周内外购仔猪育肥成本增加0.41元/公斤,而利润随之减少。

二次育肥成本:本周采购110公斤育肥至140公斤成本为14.28元/公斤,较上周上调0.38元/公斤;125公斤育肥至150公斤成本为14.58元/公斤,较上周上调0.49元/公斤。饲料价格虽稍有下调,但因周内猪价走高,采购成本提高相对明显,二次育肥整体成本增加。

2.机构分析:二次育肥栏舍利用率处于高位(涌益咨询)

2025年6月中旬阶段,在猪价连续跌价后反弹趋势下,多数市场反馈二次育肥进场情绪再次提升,补栏积极性增强,且部分区域形成相对持续性补栏状态,反观整体出栏积极性一般,部分仍在等价观望中;涌益监测二次育肥栏舍利用率中,6月中旬多数市场栏舍利用率为上调,其中东北、山东、河北上调幅度稍大在8-10%,其他省份多在5-7%。近几日二次育肥仍维持持续进场,但整体量级不及中旬阶段,主要因猪价上涨后进场成本增加,加之经过前期补栏后,存栏量相对高位状态。

3.机构分析:德康集团签订投资16.59亿元生猪养殖项目(行情宝)

黔江区与德康集团签订投资16.59亿元的重大生猪养殖项目,该项目将拉动黔江约50万头生猪养殖规模,推动黔江“猪产业”高速发展。今年以来,黔江区深入实施农业“1312”发展战略,明确“新增出栏50万头、巩固提升50万头”的100万头生猪产业化发展目标,按照“一年起势、三年成势、五年胜势”发展时序,力争到2029年建成较为完整的生猪全链条产业。

农产品组:

吴经纬

F03142959

17502007592