【生猪周报】养殖端情绪渐起,供应后置逻辑延续

2025年11月8日 农产品-生猪

养殖端情绪渐起,供应后置逻辑延续

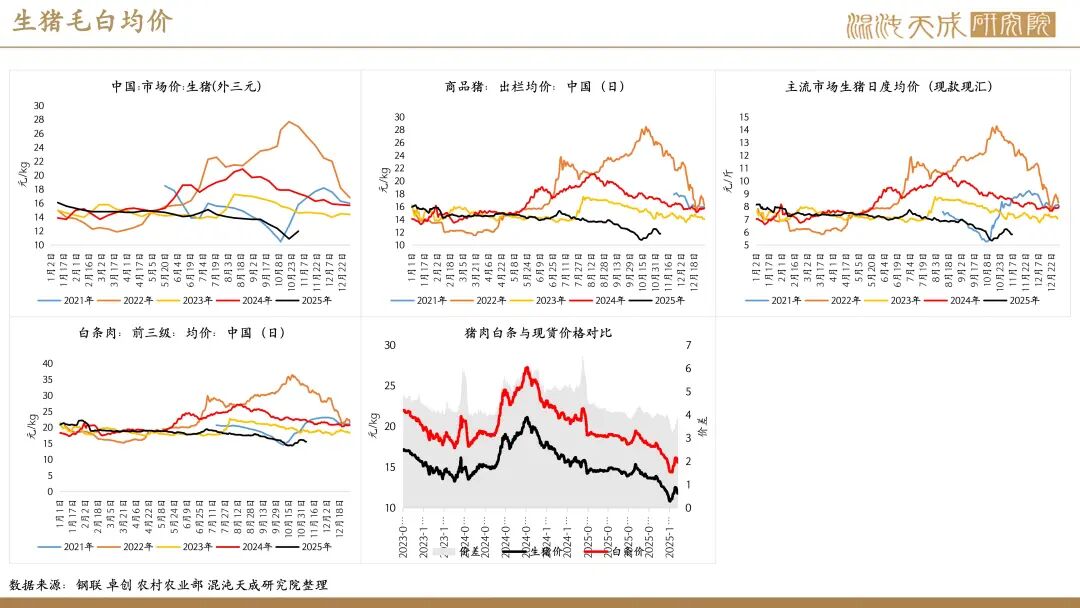

观点概述:

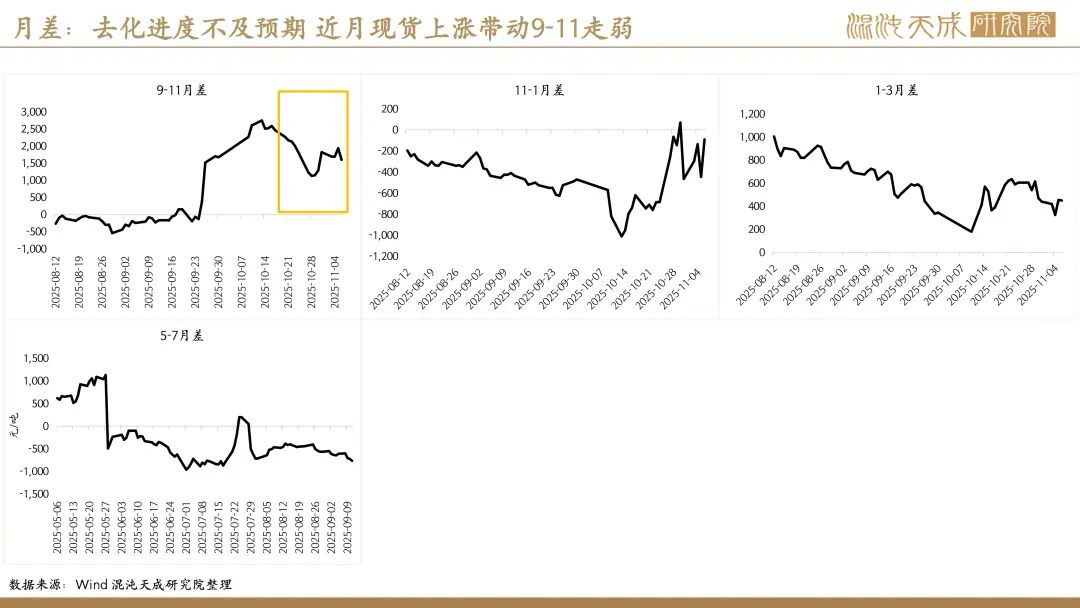

供给端(利多近月利空远月):月初供应节奏正常 均重上扬导致矛盾继续后移

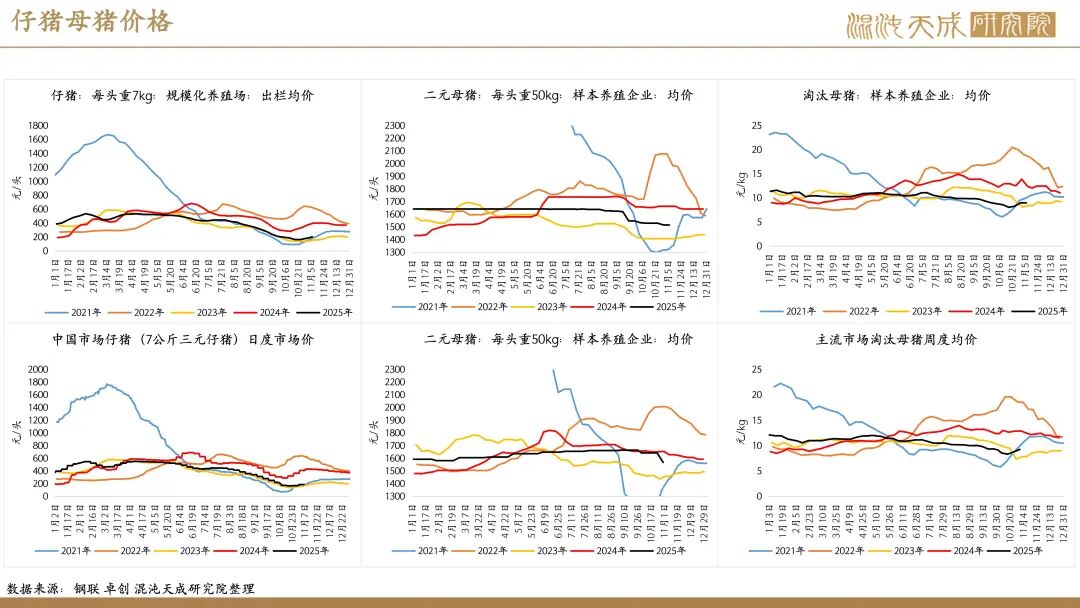

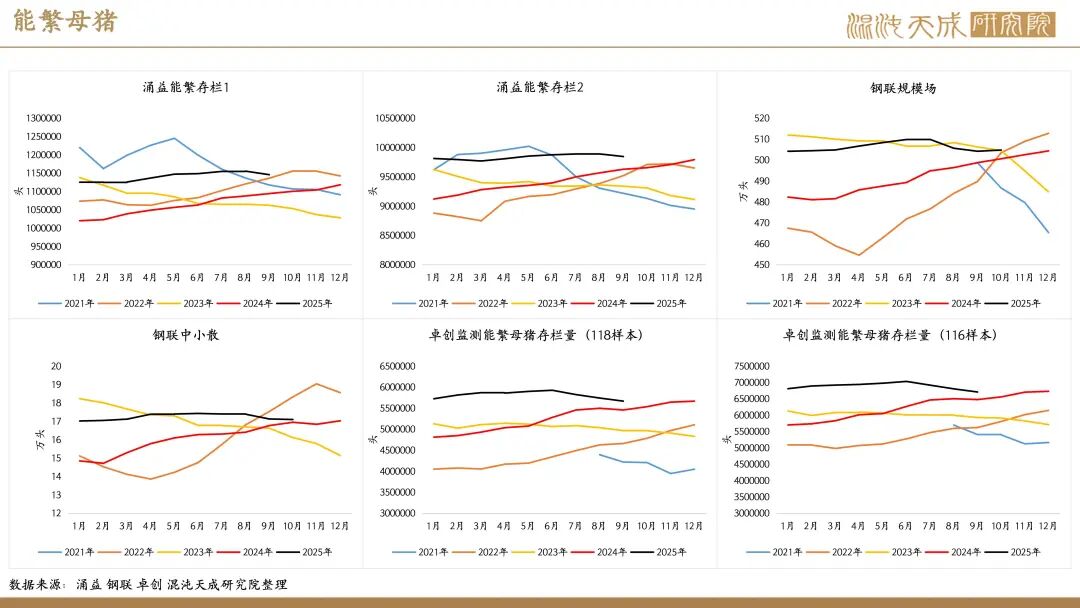

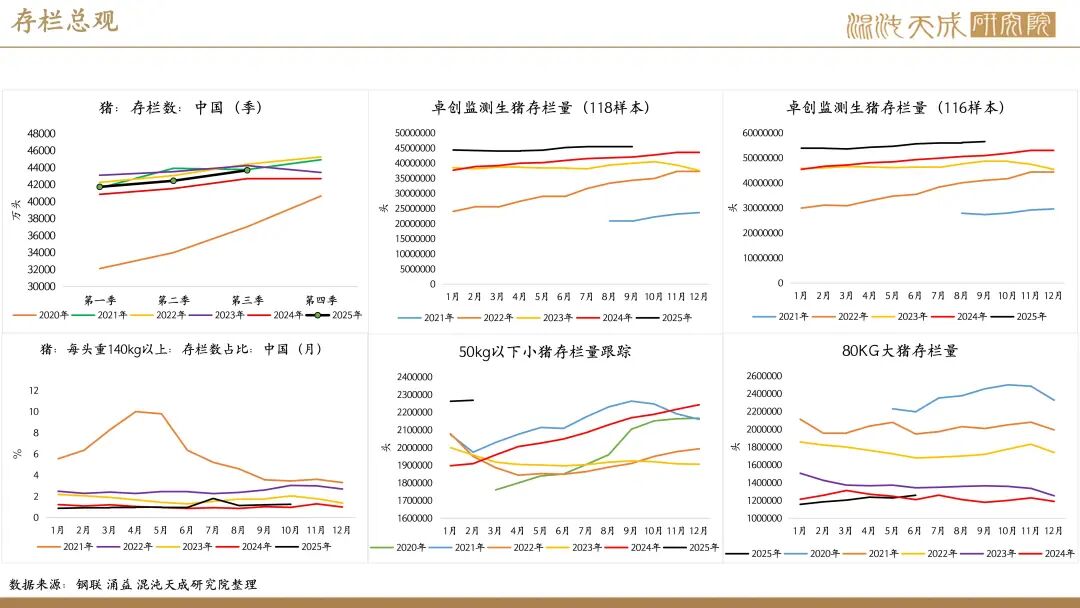

产能方面,10月能繁出炉,各家机构样本统计结果劈叉,从淘母价格的下探来看,10月产能继续小幅去化的概率大。据涌益,10月末能繁母猪存栏量976.98万头,环比下降0.77%,本月各规模群体均有增加淘汰母猪量。据钢联,10月综合场能繁存栏521.89万头,环比增0.11%,其中规模场环比增0.12%,中小散环比减0.18%。据卓创,118样本10月能繁存栏566万头,环比-1.29%,116样本10月能繁存栏670万头,环比-1.42%。

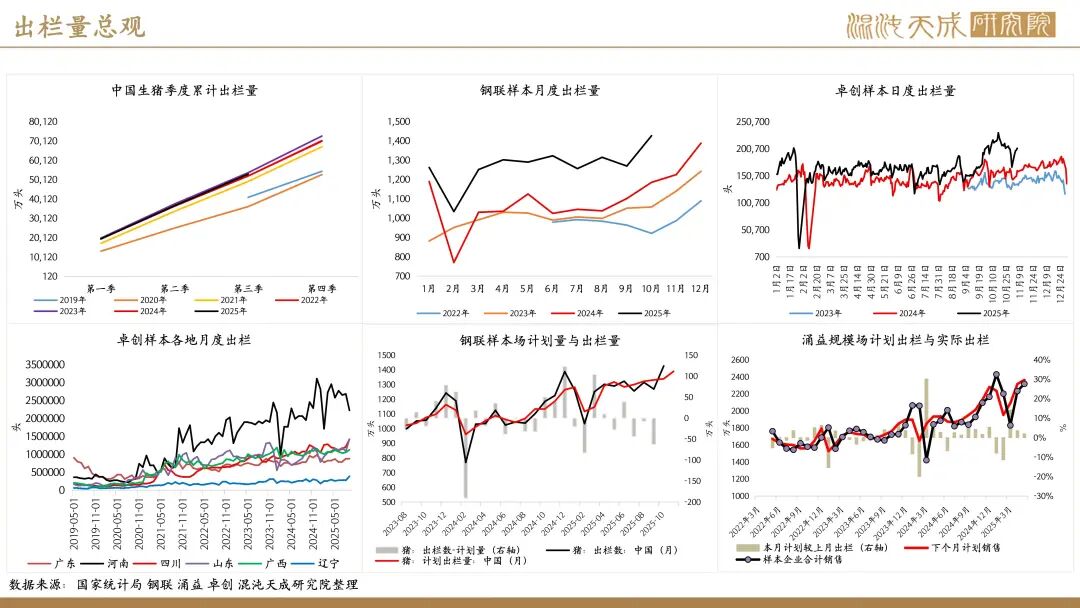

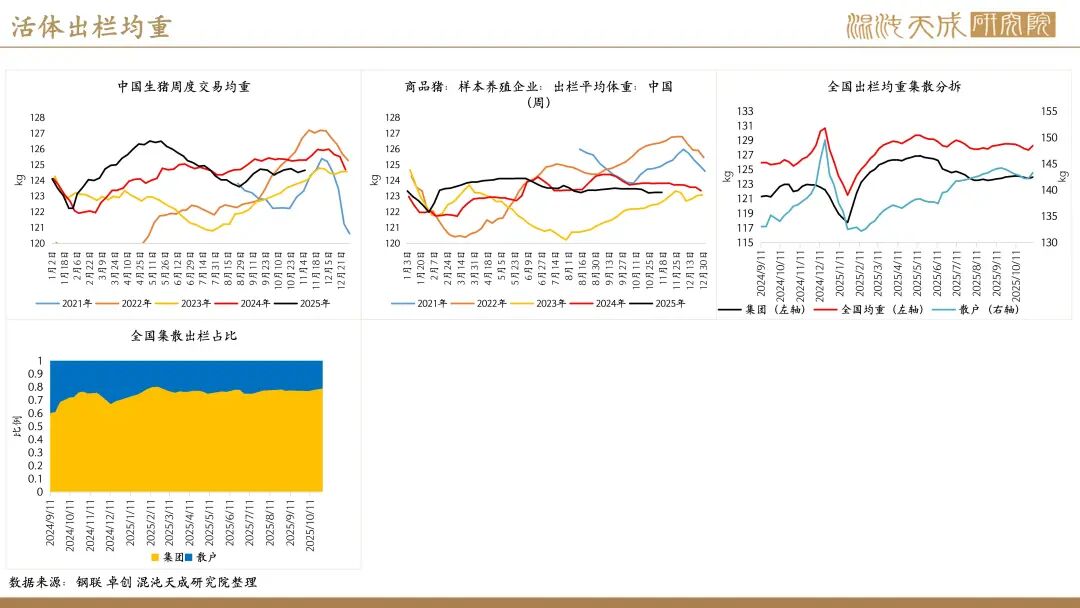

当期供应方面,本周月初出栏节奏正常,出栏量级环比上周月末的超额量有所缩减,而均重上本周全国均重止跌转增,供应矛盾有所后置。据卓创,本周样本内累计出栏134万头,环比上周-6.7%。据涌益,本周体重128.3kg,环比+0.61kg, 其中集团散户均有增重。

未来预期方面,首先产能去化节奏确定,但10月幅度中性,未发生超淘,26年8月后的供应压力仍然存在。其次近期供应节奏上,养殖端尤其北方地区,抗价情绪较强,结合天气转凉后大肥价格坚挺,短期出栏意愿下降,主要是企业在正常出栏。预计未来一两周供应节奏正常,大猪依然偏紧,累重+前期二育准备出栏的叠加之下,供应堰塞湖后置,警惕11月末12月初供应踩踏的情况再次发生。

需求端(中性):旺季中的淡季 警惕投机群体尾部情绪

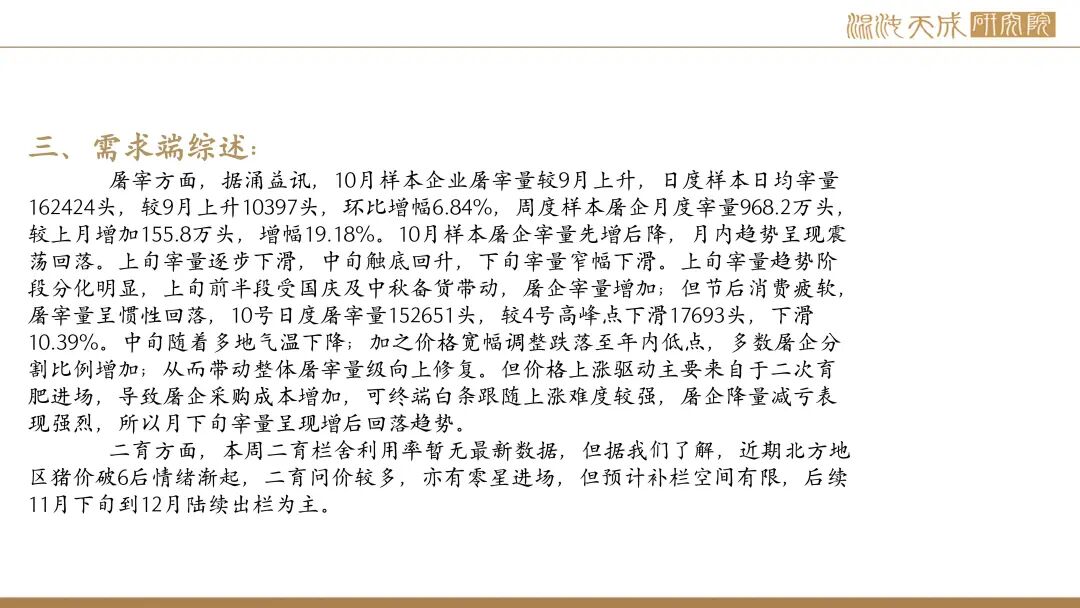

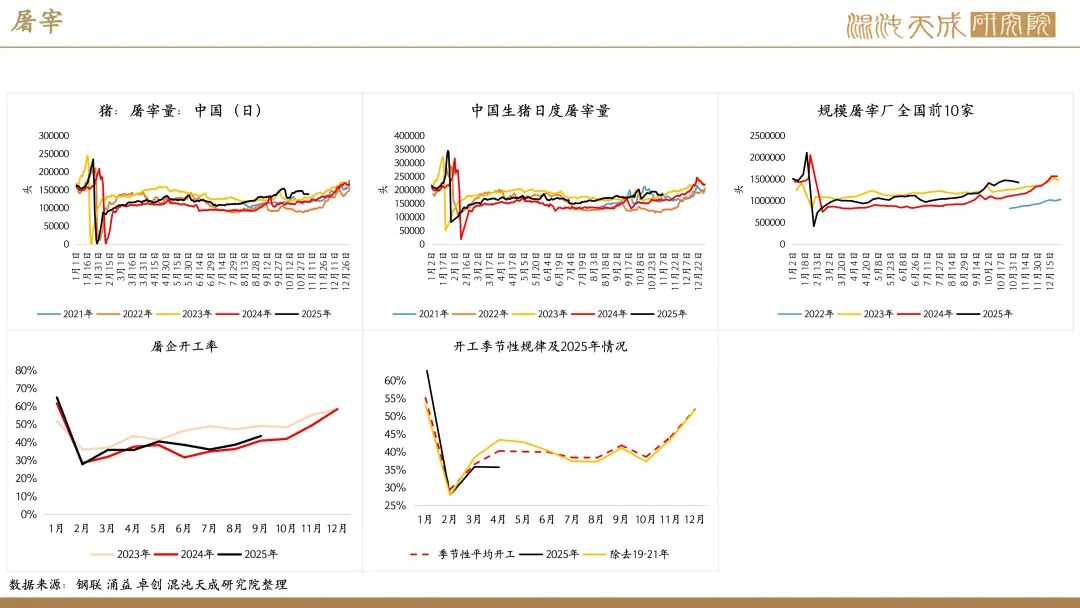

屠宰方面,据涌益讯,10月样本企业屠宰量较9月上升,日度样本日均宰量162424头,较9月上升10397头,环比增幅6.84%,周度样本屠企月度宰量968.2万头,较上月增加155.8万头,增幅19.18%。10月样本屠企宰量先增后降,月内趋势呈现震荡回落。上旬宰量逐步下滑,中旬触底回升,下旬宰量窄幅下滑。上旬宰量趋势阶段分化明显,上旬前半段受国庆及中秋备货带动,屠企宰量增加;但节后消费疲软,屠宰量呈惯性回落,10号日度屠宰量152651头,较4号高峰点下滑17693头,下滑10.39%。中旬随着多地气温下降;加之价格宽幅调整跌落至年内低点,多数屠企分割比例增加;从而带动整体屠宰量级向上修复。但价格上涨驱动主要来自于二次育肥进场,导致屠企采购成本增加,可终端白条跟随上涨难度较强,屠企降量减亏表现强烈,所以月下旬宰量呈现增后回落趋势。

二育方面,本周二育栏舍利用率暂无最新数据,但据我们了解,近期北方地区猪价破6后情绪渐起,二育问价较多,亦有零星进场,但预计补栏空间有限,后续11月下旬到12月陆续出栏为主。

总结(偏空):暂未兑现集中供应 警惕后续供过于求格局加速演绎

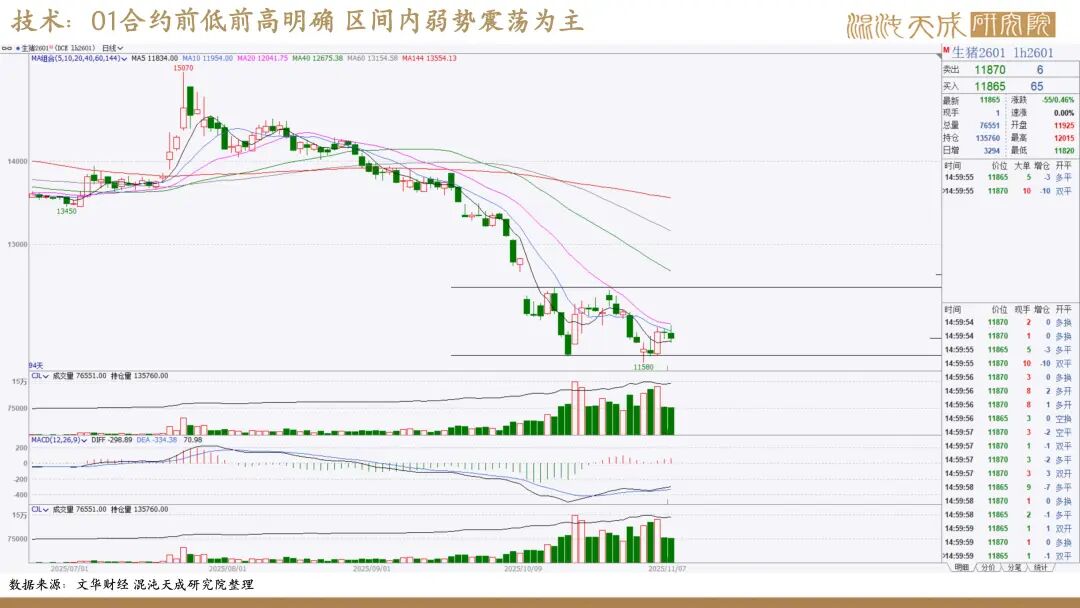

四季度供应压力仍然较大,需警惕年末供应高峰期是否再一次踩踏出栏,建议养殖户逢高出猪避免风险。策略上,本轮现货上涨反弹看待,高点或在13元/kg,低点或回调到11元/kg下方,LH2601合约沽空仍有空间,上方反弹幅度或有限。

策略及技术建议:

逢高空LH2601

风险提示:

疫情发生、养殖端情绪变动、政策变动。

本周新闻:

1.机构分析:2025年11月7日中国商品大猪市场行情综述(饲料行业信息网)

2025年11月6日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价11.94元每公斤,较昨日价格下跌0.22%。头部猪企 11 月出栏计划增加,前期入场的二次育肥猪源集中上市,进一步加剧了市场供应压力。尽管进入 11 月传统消费旺季,但终端需求表现疲软。预计11月份期间出栏大猪交易价格有阶段性回落整理机会存在以回吐10月下半月以来的过快涨幅,而当下二育需求的增加也在提高12月及1月份的市场风险。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均12.04元每公斤,较昨天价格下跌0.28%;2)主流市场内三元大猪全国销售均价11.68元每公斤,较昨天价格上涨0.01%;3)主流市场土杂大猪全国销售均价11.27元每公斤,较昨天价格下跌0.28%。

2.机构分析:养殖场多按正常节奏出栏,市场不缺猪(涌益咨询)

养殖场多按正常节奏出栏,市场不缺猪,屠宰厂收购无较大阻力,计划多数够用。预计明日市场猪价或窄调为主。近期养殖场体重整体变化不大,仅部分区域月底月初出栏节奏放缓,产能被动后移,有窄幅增重表现,但是幅度较小。短期来看,养殖场出栏节奏或无明显调整预期,体重变动有限。东北主流最大均重可达127公斤,四川主流最大均重可达133公斤,其余地区养殖场出栏均重多在120-125公斤之间。

3.猪企新闻:牧原股份、温氏股份等头部猪企10月出栏量大增 销售均价创年内新低(每日经济新闻)

11月5日晚间,牧原股份、温氏股份、正虹科技等猪企披露了10月销售简报。牧原股份10月销售商品猪707.6万头,同比增长13.17%。而在9月,该公司销售商品猪557.3万头。温氏股份10月肉猪销量为389.28万头,去年同期销量为 267.2万头。值得一提的是,温氏股份10月肉猪销量也是最近一年以来的月最高销量。

温氏股份有关人士表示,10月肉猪销量增长是因为调整了披露口径,2025年后为生猪(毛猪、鲜品和仔猪),2025年前为肉猪(毛猪和鲜品)口径,没有仔猪数据。对应期间能繁母猪数量和生产性能提升,导致对应期间投苗数量增加。牧原股份有关人士表示,由于生猪出栏降体重等要求,导致生猪出栏量增多。

10月也是猪价较为低迷的时期,个别省份的生猪价格更直逼10元/公斤。卓创资讯监测10月北方重点市场白条猪肉均价14.89元/公斤,环比下跌13.89%。南方重点市场白条猪肉均价15.05元/公斤,环比下跌13.44%。上述猪企10月销售简报也印证了这一数据,牧原股份的销售价是11.55元/公斤,同比下跌32.73%;温氏股份是11.57元/公斤,为一年以来的新低。价格走低,出栏增长,头部猪企10月的销售收入环比微增,温氏股份环比增长1.47%。

农产品组:

吴经纬

F03142959

17502007592