减产消息扰动不断,双焦走势并不悲观—申万期货_商品专题_黑色金属

2024-03-02 09:08:05

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

-

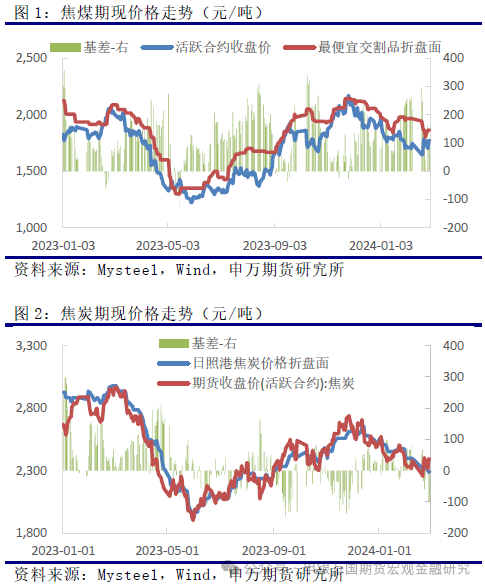

节后双焦期价的表现一波三折。首个交易日,部分钢企启动焦炭第三轮提降,钢企利润低位延续、黑链原料端上涨存在难度,考虑到焦煤产能有望缓慢释放、产量趋于攀升,而节后铁水产量增幅偏缓,市场悲观情绪释放,双焦盘面价格大幅下挫。随后《关于开展煤矿“三超”和隐蔽工作面专项整治的通知》下发,有消息称潞安集团及山煤国际等均有相应的减产计划,市场对于焦煤供应再度收紧预期高涨,焦煤、焦炭期价强势上行。本周初,山西减产消息被证伪,叠加焦炭第四轮提降开启,市场情绪逐渐降温,双焦期价再度下跌。近期商品市场情绪转暖,黑色板块各品种走势偏强,旺季预期重新主导盘面,叠加双焦供应压力尚可,期价修复周初跌幅。相较于盘面价格的大起大落,现货价格表现相对稳定,政策空窗期叠加铁水产量水平偏低,节后焦炭价格两轮提降顺利落地,焦煤也在供应逐渐恢复的过程中、价格逐渐松动。截至2月28日,山西中硫焦煤价格、日照港准一级冶金焦价格均较春节前下跌100元/吨左右。

-

展望后市,焦煤方面,节后煤矿复工复产,焦煤产能释放逐渐恢复,但短期来看产区安监力度不减、叠加山西减产要求的约束、预计3月焦煤产量的增幅难超预期。焦炭方面,四轮提降落地后焦企亏损程度加深,产量逐渐下滑。但目前焦煤供应并不宽松、煤矿让价空间有限,焦炭进一步提降存在阻力,后市焦炭下游需求边际好转、焦企利润有望修复、产量仍存回升空间。需求方面,金三银四终端用钢旺季临近,钢材产量季节性增加,叠加近期钢厂利润修复、对双焦的需求有望逐渐回暖。综合来看,双焦市场有望自供需双弱过渡至供需两旺,随着铁水产量的季节性回升,双焦价格的下方支撑将逐步夯实,当前双焦上游供应压力尚可,我们认为在下游钢企的复产周期内、双焦难以出现较为流畅的下跌行情,短期价格的走势不必过度悲观。

正文

01

近期煤焦价格走势分析

节后双焦期价的表现一波三折。首个交易日,部分钢企启动焦炭第三轮提降,钢企利润低位延续、黑链原料端上涨存在难度,考虑到焦煤产能有望缓慢释放、产量趋于攀升,而节后铁水产量增幅偏缓,市场悲观情绪释放,双焦盘面价格大幅下挫。随后《关于开展煤矿“三超”和隐蔽工作面专项整治的通知》下发,有消息称潞安集团及山煤国际等均有相应的减产计划,市场对于焦煤供应再度收紧预期高涨,焦煤、焦炭期价强势上行。本周初,山西减产消息被证伪,叠加焦炭第四轮提降开启,市场情绪逐渐降温,双焦期价再度下跌。近期商品市场情绪转暖,黑色板块各品种走势偏强,旺季预期重新主导盘面,叠加双焦供应压力尚可,期价修复周初跌幅。

相较于盘面价格的大起大落,现货价格表现相对稳定,政策空窗期叠加铁水产量水平偏低,节后焦炭价格两轮提降顺利落地,焦煤也在供应逐渐恢复的过程中、价格逐渐松动。截至2月28日,山西中硫焦煤价格、日照港准一级冶金焦价格均较春节前下跌100元/吨左右。

02

煤焦基本面行情解析

1、终端需求旺季临近,铁水增产有望加速。

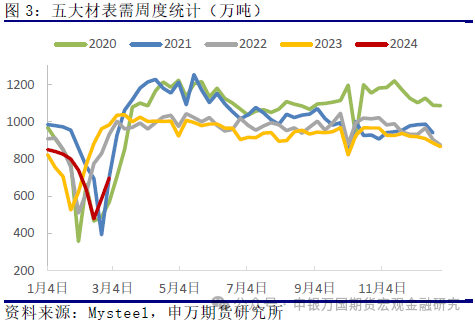

2月终端用钢需求处于季节性淡季,春节期间五大材表需降至全年低位,成材库存逐渐积累,钢厂利润维持在偏低水平。节后归来下游需求趋于回暖,但今年终端需求恢复速度偏慢,截至3月1日当周五大材表需自年内低位478.6万吨回升至698.5万吨,但较去年同期水平的降幅仍有29%左右,终端需求的清淡表现在一定程度上对产业链各环节价格走势造成拖累。

地产表现积重难返,今年终端用钢需求虽有望在政策加持下逐渐好转,但用钢需求回升的高度难有亮眼表现。然而,金三银四终端用钢需求旺季开启,产业链终端需求仍有望出现边际好转,钢材去库周期即将开始,成材利润的改善空间仍存。

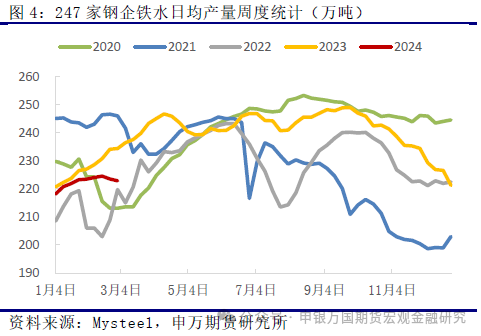

终端需求淡季成材库存压力增加,钢价上方承压,钢企利润扩张艰难,钢厂生产积极性偏弱,拖累铁水产量的回升速度,维持在同期低位的铁水产量水平难以对炉料端的表现形成有效提振。截至3月1日,247家钢企铁水日均产量在223万吨,较年初的水平增加4.7万吨,但较去年同期低4.9%左右。

然而,随着终端需求进入金三银四消费旺季,钢材产量往往呈现季节性增加的趋势。叠加节后焦炭价格落地两轮提降、铁矿价格高位回调、钢厂利润逐渐修复,旺季临近生产积极性有望提升,后市铁水产量的回升速度或将逐渐加快,对焦煤、焦炭的需求趋于好转。

2、焦煤产量趋于回升,但短期增幅仍将受限。

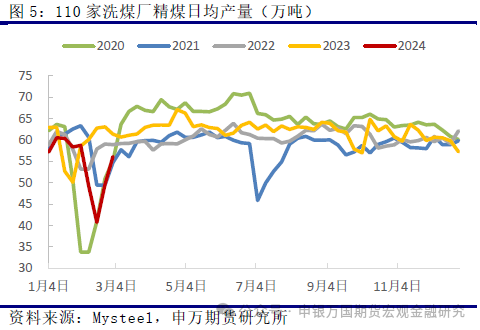

春节假期期间,部分煤矿停产放假,焦煤产量降至全年低位。节后归来,矿端生产逐渐恢复,焦煤供应水平低位抬升。但由于重大会议临近产区安全监管要求较为严格,焦煤产能释放仍受到一定程度的约束,目前产量水平尚未恢复至同期水平。截至3月1日当周,钢联统计110家洗煤厂日均产量自年内低位40.72万吨回升至56.13万吨,但较去年同期水平低8.5%左右。

对于后市,3月重大会议前后焦煤产能释放程度难超预期,山西减产消息虽被证伪,但保供压力减弱、安全生产压力仍存的环境下,预计山西焦煤产能释放仍将在一定程度上受到约束。总体来看,3月焦煤产量增幅或将较为有限,供应端对价格难以形成明显压制。

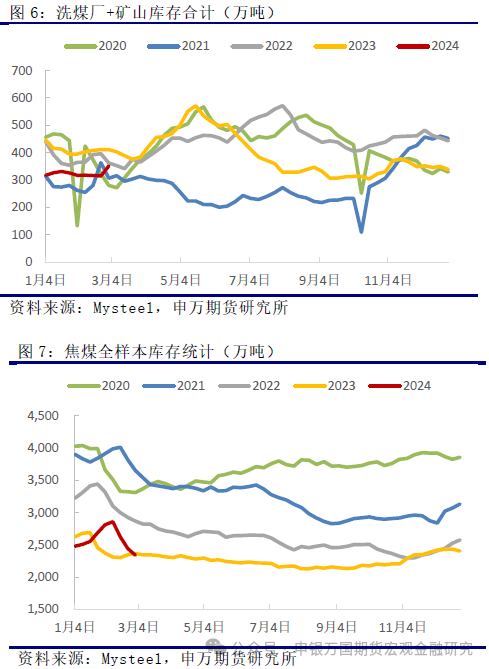

节日期间由于上游产量水平的回落,焦煤库存并未出现明显积累。上游洗煤厂+矿山端库存水平在节后两周出现小幅下滑,自318万吨降至314.5万吨;下游焦企及钢厂库存持续消耗,焦煤可用天数自节前的16.7天和14.3天降至11.8天和12.9天;全样本库存上看,节后总库存水平逐渐下滑,截至3月1日库存较年前降520万吨,低于去年同期1.1%左右。

近期由于煤矿端逐渐复产,焦煤上游库存有所积累,但目前来看焦煤整体库存压力尚可。随着下游铁水产量的回升、钢企补库需求有望释放,焦煤库存或将自上游向下游逐渐转移,缓解洗煤厂与矿山端的库存压力。总的来看,焦煤产能释放仍将受到约束,随着需求端的逐渐回暖、铁水产量的回升有望加速,焦煤整体库存水平难以出现明显的积累。

3、焦炭市场有望逐渐过渡至供需两旺。

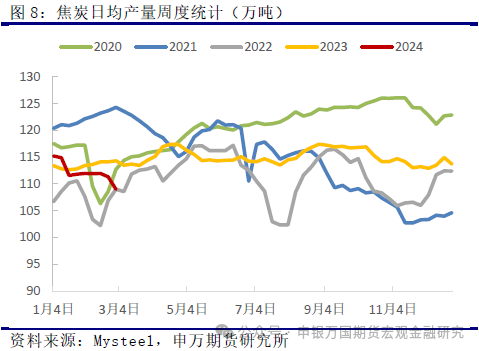

春节前后焦炭周度产量稳定在112万吨附近的水平。节后焦炭价格连续落地两轮提降,原料焦煤价格的下滑幅度不及焦炭,焦企亏损程度加剧,生产积极性进一步转弱,焦炭产量水平逐渐回落。3月1日当周样本焦企利润降至-141元/吨,焦炭日均产量下滑至109万吨附近,低于去年同期4.7%左右。

目前来看,焦煤供应压力不大、煤矿让价空间有限,成本支撑下焦炭进一步提降存在阻力。后市铁水产量增长有望加速,焦炭下游需求边际好转,补库需求逐渐释放的环境下焦炭或将进入提涨周期,焦企利润有望修复,产量仍将存在回升空间。

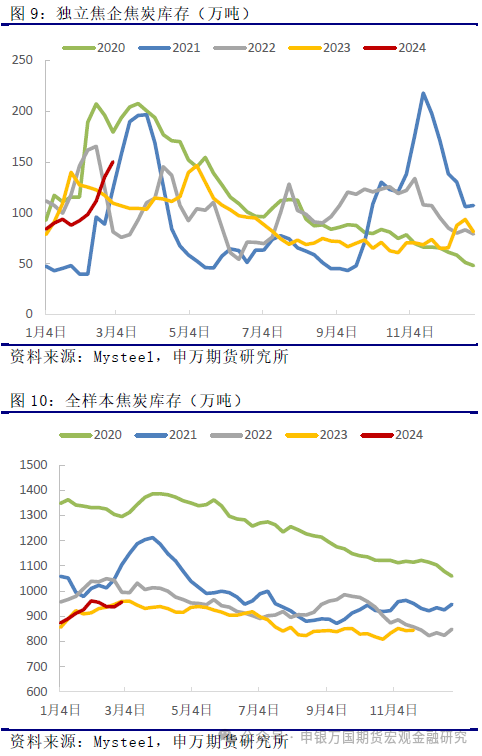

从库存端来看,节后铁水产量的回升速度偏缓,下游钢企以消化原有原料库存为主,使得焦企焦炭库存呈现明显积累的态势,节后全样本独立焦企库存较节前积累52万吨左右。然而,由于下游钢企原料库存持续消耗,节后钢企焦炭库存可用天数由节前的13.6天降至12.7天,焦炭整体库存并未出现明显积累。截至3月1日焦炭总库存较节前增1.2万吨至956万吨,低于去年同期0.3%左右。当前焦炭整体库存压力尚可,后市铁水产量加速增长,钢厂补库需求逐渐释放,预计焦炭整体库存同样难以出现明显积累。

03

投资逻辑与交易策略

焦煤方面,节后煤矿复工复产,焦煤产能释放逐渐恢复,但短期来看产区安监力度不减、叠加山西减产要求的约束、预计3月焦煤产量的增幅难超预期。节日期间下游焦企及焦钢企业焦煤库存下滑明显,目前市场整体库存处于同期低位,焦煤供应端的压力并不明显。随着铁水产量的回升、下游补库需求的释放仍有望支撑焦煤价格的表现。

焦炭方面,四轮提降落地后焦企亏损程度加深,产量逐渐下滑。但目前焦煤供应并不宽松、煤矿让价空间有限,焦炭进一步提降存在阻力,后市焦炭下游需求边际好转、焦企利润有望修复、产量仍存回升空间。春节期间焦炭整体库存并未出现明显积累,目前库存绝对水平处于同期低位,焦炭库存压力尚可。下游钢企焦炭库存逐渐消耗,后市补库需求的释放或将对焦炭价格形成一定程度的支撑。

需求方面,金三银四终端用钢旺季临近,钢材产量将呈现季节性增加的趋势。叠加近期原料价格回落明显、钢厂利润逐渐修复,后市铁水产量的回升速度有望提高,双焦需求端的表现趋于回暖。

综合来看,双焦市场有望自供需双弱过渡至供需两旺,随着铁水产量的季节性回升,双焦价格的下方支撑将逐步夯实,当前双焦上游供应压力尚可,我们认为在下游钢企的复产周期内、双焦难以出现较为流畅的下跌行情,短期价格的走势不必过度悲观。

04

风险提示

1、煤矿复产节奏超出预期,焦煤上游供应压力激增。

2、终端用钢需求在旺季的表现不及预期,成材利润重回低位,铁水产量增幅有限,双焦库存压力逐渐增加。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据