美国农业部(USAD)2010年12月月度供需报告中对2010/2011年度全球和中国棉花的产量、需求数据进行分析。全球的供需格局:产量2515.4万吨,上调6.1万吨;消费2531万吨,下调12.5万吨,减少2%,原因是货源紧张,棉花价格持续涨至前所未有的水平。全球经济危机之后,纺织厂用量在2009/10年增长8%,今年将小幅回落。全球供应缺口状况较11月有所改善,期末较库存有所上调,为944.8万吨,同比下降1.4%,仍是15年以来的最低库存,期末库存连续四年下降。库存消费比仍处于1993/94年度以来的较低水平。

表1、全球棉花供需平衡表

(一)中国方面:产量和期末库存持续减少,需求仍保持强劲,供应缺口370万吨

2010/2011年度棉花产量为653.2万吨,年比下降6.24%;进口量326.6万吨,年比增加37.6%;消费量1023.3万吨,因国际棉价上涨制约消费,需求量有所下调;期末库存降低44.2万吨到287.9万吨;库存消费比进一步下滑 。2010/2011年度中国棉花的供需缺口为370.1万吨,中国对进口棉花的需求将对国际棉价产生重大影响。

表2、中国棉花供需平衡表

(二)美国方面:美棉增产增收,出口大增,库存消费比将至新低

12月USDA小幅下调2010年美国棉花产量预测,下调3.3万吨至397.7万吨,产量依然是3年中的最大产量。因棉花生长季节天气很好,减少了放弃面积,放弃率接近历史最低点,同时,单产高于平均单产;西南部地区产量预期是当地历史上第三个最高产量。

由于棉花产量预期被下调,需求预期被小幅上调,因此,12月报告将美国棉花期末库存减少至41.4万吨,较2009/10年最终期末库存减少超过三分之一,是1924/25年以来的最低库存。此外,库存消费比降至9.85%的历史最低水平,相比之下,上年为19%。因此,本年度头几个月棉花价格维持在相对高位。2010/11年农场收到的陆地棉平均价格目前预计在76-86美分/磅,大大高于去年的最终价格62.90美分。

表3、美国棉花供需平衡表

(三)其他主要国家,如印度、巴基斯坦等

除了中国和巴基斯坦因天气原因导致减产,其他棉花主产国2010/2011年度产量均有不同幅度增长。其中印度产量预计达到566万吨以上,较上一年度增长12%;美国预计产棉397.7万吨,较上一年度增长50%;而中国2010/2011年度产量预计较上一年度将下滑6.24%至653万吨;巴基斯坦2010/2011年度产量预计191.6万吨,较上一年度减少8.3%,使得巴基斯坦在本来有望出口的情况下反而要进口补充国内需求;其中澳大利亚、巴西和印度预计将创新高。

表4、印度棉花供需平衡表

中国是棉花生产大国,同时也是棉花消费第一大国,还是棉花进口第一大国,棉花对外的依赖性比较强。据统计,2008年棉花内外盘价格相关度为0.94,近年来相关度更是有增无减。国际棉花库存消费比创新低,将给国际棉价以强有力的支撑,而中国棉花进口量占世界总量的39%,紧俏的供应将直接提高中国棉花的进口价格,国内棉价也将水涨船高。

在12月的USDA全球棉花供需报告中,全球棉花库存消费比下降,基本面对棉花价格形成进一步支撑。同时,基本上也存在一些不确定因素,其中最主要的包括中国的进口需求和印度棉花出口政策的变数。先不考虑中国进口的变数,印度出口政策的不稳定对中国可供进口资源有重要的影响。那么,从国际资源看,中国可以进口的资源有多少?

(一)进口来源:美棉、印度棉、澳棉为主,巴西、西非棉一般

从市场实际情况看,中国近期进口的美棉主要集中在1-3月份装运,11、12月份装运

的棉花已经陆续履约,4-6月份装运的棉花销售也已经启动;印度棉12月15日后二次重启出口,重新登记期限前未能装运的棉花出口;明年5月份以后装运的澳棉是需要高等级纺织厂和部分贸易公司最近主要关注的对象之一;巴西棉和西非棉市场成交一般。

(二)美棉可供中国进口量测算

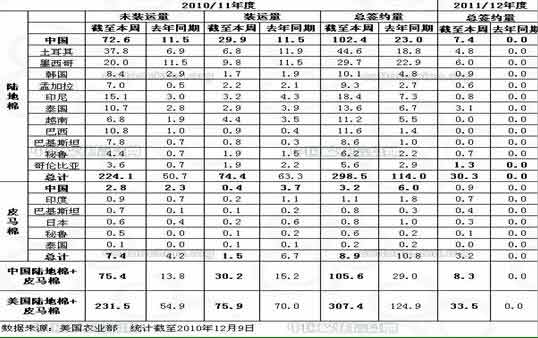

表5、美棉出口签约数据统计表

据美国农业部最新统计,截止12月9日美国已累计签约出口本年度棉花307.4万吨,去年同期124.9万吨,其中中国签约了105.6万吨,高于去年同期的29万吨。目前已经签约的棉花累计未装运量为231.5万吨,去年同期为54.9万吨,其中中国75.4万吨(占已装运总量的32.6%)。

据USDA12月预测,美棉总出口量342.9万吨。截止12月9日的签约量已经占到预期总量的90%,仅剩余一成可供签约。目前市场1-3月份可供出口的棉花极少,4-6月份的供应也凸显紧张。8月1日至12月9日累计19周的时间里,中国累计签约量占美棉签约出口总量的34.4%,已装运量占32.6%。如美棉出口符合预期果真能到达342.9万吨的出口量,中国可供进口量有以下几种可能:

(1)假设当中国进口量大于美棉总出口量的60%*342.9万吨=205.2万吨,目前已签约105.6万吨,即中国可以再买进100万吨左右。因美棉签约总量已经达到307.4万吨,而美美国市场不可能再有上百万吨的供应量供给中国。

(2)假设中国进口量占美棉总出口量的50%*342.9万吨=171万吨,即可以再买进65万吨左右。同样超出美棉出口总量范围。

(3)假设中国进口量占美棉总出口量的45%*342.9万吨=154万吨,即可以再买进50万吨左右,根据美国出口量最高限度,中国有可能再从美国进口部分资源。

(4)假设中国进口量占美棉总出口量的40%*342.9万吨=137万吨,可再进口32万吨左右。

(5)假设中国进口量占美棉总出口量的35%*342.9万吨=120万吨,可再进口15万吨左右。

(6) 当中国进口量占美棉总出口量的30%*342.9万吨=102.6万吨,而目前中国已经签约美棉量105.6万吨,因此中国签约量在30%以上。

从以上几种可能来看,中国进口占美棉出口量在(35%,50%)区间内,中国还可以采购15万吨以上50万吨以下。如美棉实际出口总量在342万吨的预期上有浮动,中国可供进口量也会随之波动,从当前的342万吨测算中国可进口美棉为105+(15,50)=(115,155)万吨。

(三) 印度本年度棉花出口简况

2010年,印度棉花出口政策变幻不定,给国际棉花市场供应增添了较大的不确定性。印度从2010年10月1日起登记注册出口棉花550万包(折93.5万吨),最后期限为12月25日。随后,印度政府改由商务部下属机构外贸总局继续出口棉花登记工作,对出口登记的指导方针中的规则也有了两项新的调整:第一、外贸总局可能要求严格按照银行信用证出口,信用证金额与出口价值相等。而此前贸易商可以出口的数量是银行信用证的若干倍。第二,外贸总局可能缩短从登记到出口的时间,从45天缩短到30天 。

印度棉从11月份就开始装运,到11月底和12月初中国港口陆续有棉花到港,但也有大量已经签约的棉花无法在12月15日前运出来。印度总共已经发运了42.5万吨,离93.5万吨的总限制量仍有51万吨的额度。在已经发运的42.5万吨中假设,

![]()

从历史经验看,最近几年中国进口量可占到印度总出口量的60%左右。以此比例测算,已经发运的印度棉中约有26万吨棉花近期可到中国。另外51万吨棉花也将放开出口,51万吨中60%以上能出口至中国,则中国还可进口31万吨印度棉。本年度中国的印度棉进口量将累计达到57万吨。

目前市场有分析人士认为,印度棉本年度产量增加,乐观估计有570万吨,国内消费约460万吨,有110万吨盈余。印度农民要求将此前的550万吨出口额度定为900万包,印度出口政策若有宽松的可能,可供出口量有可能会进一步增加350万包(59.5万吨),即仍有59.5万吨*60%=35.7万吨的预期进口量。印度棉可供中国进口量在(57,92.7)万吨左右。(四)其他可能的棉花进口资源

除美棉和印度棉外,中国主要进口的外棉还有乌兹别克棉花、澳棉、西非棉和部分南美的棉花(以巴西和墨西哥棉花为主)。

乌兹别克新花出口已经开始,据统计,截至目前乌兹别克已经加工出新棉39.5万吨,其中26万吨已经出口装运;预计本年度乌棉出口总量约80万吨。 按照进口乌棉的历史数据,中国进口占其出口比例为20-30%,考虑今年进口形势严峻, 适当放宽至20-35%,中国可进口16-28万吨乌棉。

由于澳棉生长期间天气良好,澳棉产量有望创新高,本财年(2010年5月31日至2011年6月30日)澳大利亚棉花出口将锐增。澳大利亚政府最高商品预测机构农业资源经济局预计本财年澳棉出口预期达到55万吨,USDA预测数据位58.8万吨。按照进口澳棉的历史数据,中国进口占其出口比例为30-43%,考虑今年进口形式严峻, 适当放宽至30-45%,中国可进口澳棉16-27万吨澳棉。

西非棉:目前西非可供出口量约50-60万吨,假设为60万吨,中国进口占西非出口总量的30-50%,中国可获得18-30万吨的资源。南美、非洲和其他地区棉花:近年来,南美巴西棉和墨西哥棉在国内市场的份额相对稳定,非洲市场坦桑尼亚棉、欧洲希腊棉和亚洲的巴基斯坦棉花也有部分进口,但累计进口量有限,预计中国可累计进口其他棉花很难超过30万吨。

综合来看,假设中国在国际市场上对进口资源的议价能力超强,按历史情况最大可能的进口各国棉花资源,中国可进口资源浮动区间大致为:美棉(115,155)+印度棉(57,92.7)+乌棉(16,28)+澳棉(16,27)+西非棉(18,30)+其他(0,30)。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

Copyright © 99期货 All Rights Reserved 未经授权,禁止复制、镜像以及链接

声明:本网站提供资讯、所载文章、数据仅供参考,使用前请核实,风险自负